比去年少賣了近9000億元!22城集中供地接近尾聲,明年或延續低迷走勢

12月23日,合肥第四批集中供地完成出讓。原本供應18宗涉宅地,開拍前有4宗地塊延期出讓,其餘14宗宅地有10宗底價成交、2宗溢價成交、2宗觸頂進入競品質環節,總收金74.54億元,成交樓面均價5055元/平方米,平均溢價率7.25%。

此前的12月20日,青島完成第四批次集中供地,40宗涉宅用地成交39宗,其中3宗溢價成交,攬金約135億元;同日,南京完成第五批集中供地,15宗地塊最終底價成交14宗,成交總價達49.03億元。

據中指研究院統計,截至目前,22個集中供地城市中除長春、瀋陽外,所有城市均完成了三批次供地,其中14城完成了四批次供地(濟南、長沙四批次將於本月底前完成),3城完成了五批次供地(未包含即將進行第五批次第四場土拍的武漢、以及上架了5宗預申請地塊的北京),1城(武漢)發佈了六批次土拍公告。

從成交金額來看,今年22城市本級範圍內累計攬金約1.77萬億元,相較於2021全年22個城市市本級累計土地出讓金收入2.66萬億元(含集中供地政策實施之前的成交地塊)而言,同比下降超過三成,即較去年少賣了近9000億元。

圖片來源:每日經濟新聞(資料圖)

22城土地市場分化加劇

與去年一批次集中供地的薄利搶地形成鮮明對比的是,今年的地塊利潤空間更爲充足,特別是一線城市地塊利潤空間普遍在10%以上。

但與此同時,房企對於利潤空間的反饋也在邊際減弱,這主要是由於部分地塊的利潤空間“看得見摸不着”,有利潤而沒去化,一些項目不得不低於限價銷售。反而是部分薄利的安置房回購項目,因其去化有明確保障而受到房企追捧。

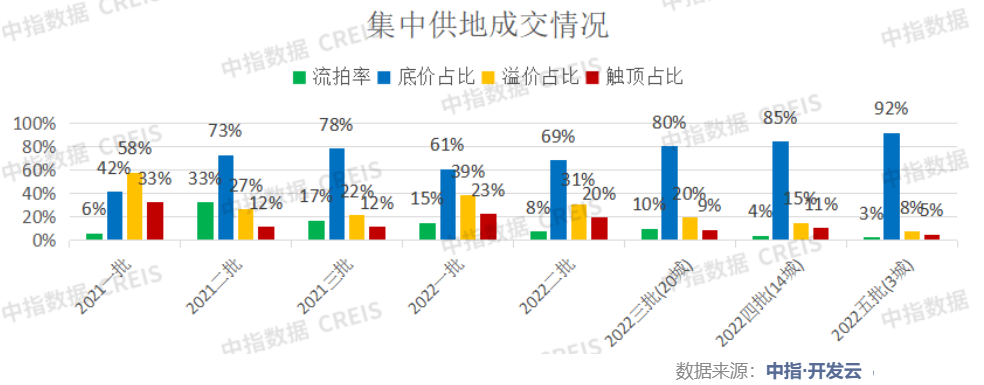

儘管今年自年初起房地產市場表現平淡,但房企在年初對市場能夠儘快企穩回暖的信心較強,在一批次土拍之際表現相對更爲積極。一批次39%的地塊溢價成交,明顯優於去年的第二、第三批次。

但自今年第二批次集中供地開始,受到房地產市場期房爛尾擔憂、居民收入預期悲觀、房價上漲預期轉弱三重影響,房地產市場在大量救市政策下並無顯著改善,房企拿地積極性迅速減弱。相應的,溢價成交地塊佔比直線下降,五批次溢價成交地塊已降至8%,也就是超過九成地塊以底價成交。

從22城今年的集中土拍表現來看,城市間的分化進一步加劇。

今年諸多房企聚焦的僅僅是北京、上海、深圳、杭州、廈門和合肥。這其中,北上深杭因其城市經濟基本面優勢明顯,新房購買力仍然較強;廈門島內地塊的稀缺性,以及對於全福建高收入人羣的吸附能力,讓其走出相對獨立的市場行情;而合肥因其年初新房庫存不足,使其今年超額50%完成了全年宅地的供地計劃。而反觀長春、瀋陽等城市,至今尚未能推出第三批次集中供地,全年宅地供地計劃完成率不足三成。

來源:中指·開發雲

地方國資拿地佔比超4成

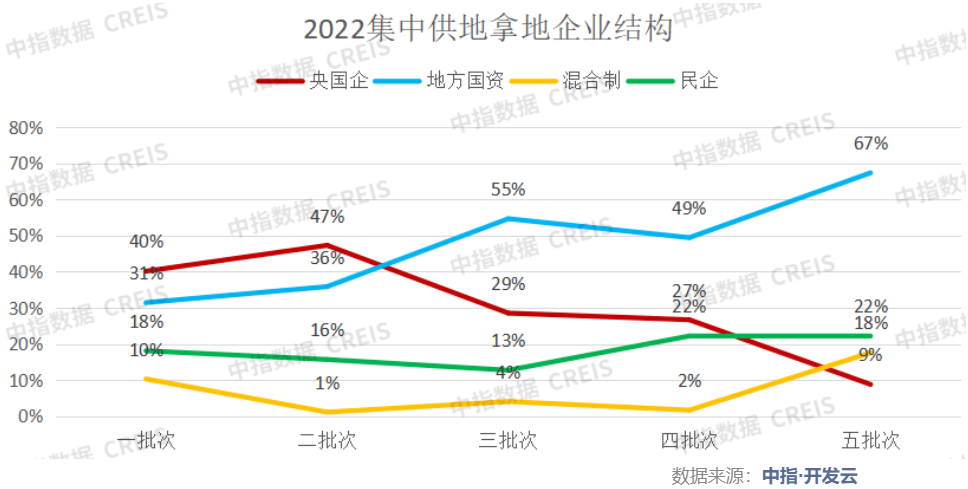

今年22城第一、二批次集中供地的拿地主力仍是央國企,而自三批次起,地方國資再次進場託底,拿地金額佔比持續提升。

從全年表現來看,地方國資罕見地成爲22城的拿地主力,拿地金額佔比達到42%,超過了央國企的37%。民企佔比僅爲16%,混合所有制企佔比爲5%。由此可見,民企退場後留下的市場空白,一方面留下了土地出讓金收入的缺口,另一方面則由部分地方國資企業填補。

受到流動性緊張影響,頭部民企除龍湖外,基本在土拍市場上消失。而本土民企在各自深耕的地區反而表現比較積極,如濱江在杭州土拍中表現搶眼。

此外,自今年9月財政部126號文明確禁止通過國企購地方式虛增財務收入的行爲之後,越來越多的本土民企與地方國資聯合拿地(或小股操盤、或代建),地方國資企業發揮其資金成本低的優勢,而本土民企則發揮其項目操盤能力,這也導致年底民企拿地金額佔比產生了翹尾現象。

與2021年僅約10%地方國資地塊入市不同,預計今年這類新的結合模式下,將有更多的項目進入實質性開發階段,這些項目也將在不遠的將來入市銷售。

“儘管近期房地產是支柱產業的敘述再次被重申,我們也將預期更多扶持政策即將來臨,但‘期房爛尾擔憂、居民收入預期悲觀、房價上漲預期轉弱’三重房地產市場壓力中,僅期房爛尾擔憂可以在短期內得到根本性解決。疫情管控放鬆之後,居民收入預期的轉變尚需時日,而房價上漲預期的轉弱則無法從根本上得到改變。”

中指研究院預計,明年的土拍市場或將延續全國低迷、城市分化的走勢,各地土拍規則將保持寬鬆。“爲完成土地財政收入目標,弱能級城市實際地價有進一步下調的可能性。房企仍需重點關注市場風險、聚焦核心城市和板塊、捕捉點狀的投資機會。”

編輯|魏文藝 盧祥勇 杜波