房地產出清結束了嗎:四種庫存口徑的視角

2021年以來,世紀疫情疊加房地產調控的影響下,商品房銷售明顯下滑,2021年第三季度開始,部分房企債務出現違約。2022年第二季度以來,房地產開發投資同比轉負,房屋新開工面積大幅萎縮,累計同比降幅接近40%。經歷了投資的大幅收縮後,房地產市場出清完成了嗎?本文通過計算四種不同口徑下房地產的庫存去化水平,分析當前房地產市場出清走到了哪一步。

一、房地產庫存的四個維度

爲準確分析當前房地產市場的出清進程,尤其是商品住宅的庫存狀況,本文計算四種不同口徑下的庫存去化水平。

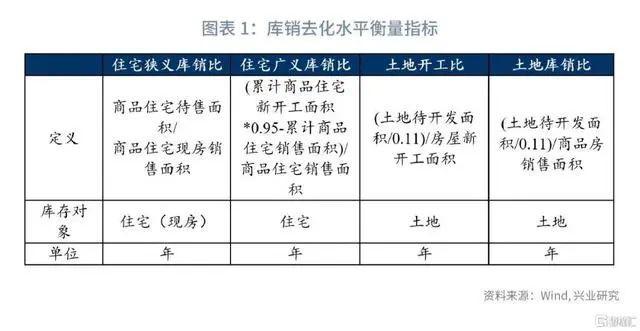

1.1 住宅狹義庫銷比

衡量住宅庫存最狹義的口徑是商品住宅待售面積,該指標是房地產開發企業報告期末已竣工的可供銷售或出租的商品房屋建築面積中,尚未銷售或出租的商品房屋建築面積。由於商品住宅待售面積計入的是已竣工的建築面積,因此對應除以過去12個月住宅銷售面積中的現房面積,作爲狹義庫銷比。

1.2 住宅廣義庫銷比

更廣義口徑下商品住宅的庫存水平,除了房地產開發商手中已竣工的待售面積,還包括歷史上開工但尚未完工的商品住宅在建面積。本文以1999年末正在施工的住宅面積爲基數[1],逐月累加當月住宅新開工面積,以此衡量住房供給的累計值;同時,計算同期住宅銷售面積的累計值,將兩者軋差,推算已開工未銷售的住宅面積,作爲廣義口徑下的住房庫存水平。由於新開工面積統計的是房屋全部建築面積,其中包括可銷售建築面積和不可銷售建築面積,因此需在軋差之前剔除無法出售的建築面積。歷史數據顯示,房屋竣工面積中不可銷售面積的比例約在5%左右[2]。因此,本文將累計新開工面積乘以可銷售比例係數0.95,並與累計銷售面積軋差,得出廣義口徑下的住宅庫存水平,除以過去12個月住宅銷售面積的總和,得到廣義口徑下住宅庫銷比。

1.3 土地開工比

作爲房地產的上游,土地儲備會影響樓市的供給,土地經過開發建設會轉化爲潛在的住房庫存。待開發土地面積指已獲得土地使用權、但尚未開工建設的土地面積,可視作土地庫存,將其摺合爲建築面積後,除以房屋新開工面積,即可得到土地的庫存去化速度。

待開發土地面積爲報告期末時點的存量水平,需在上個報告期末基數的基礎上,加上報告期內購置土地面積——土地庫存的增加,並扣除報告期內開工建設的土地面積——土地庫存的減少。作爲土地庫存的增量,購置土地面積一定程度上會轉化爲新開工面積,兩者比值可近似作爲建築面積與土地面積之間的折算係數。2019年至今,該係數相對保持穩定[3],大致保持在11%左右的水平。本文用折算後的待開發土地面積,除以過去12個月房屋新開工面積的累計值,即可得到土地開工比。

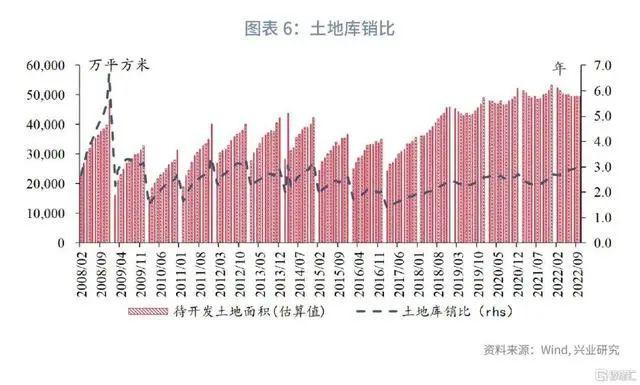

1.4 土地庫銷比

考慮到近期新開工下滑較快,土地開工比指標可能受到一定的擾動。因此,我們進一步用折算後的待開發土地面積與過去12個月商品房銷售面積之比來衡量土地庫存的水平,並將其定義爲土地庫銷比。

綜上可知,狹義庫銷比、廣義庫銷比分別衡量了現房、已開工住宅的庫存去化水平,而土地開工比和土地庫銷比則分別從土地開發速度和商品房銷售速度兩個維度來衡量土地庫存的去化進度。

二、全國房地產庫存情況

2.1 狹義住宅庫銷比

截至2022年10月,我國商品住宅待售面積共計26093萬平方米,較上年同期增加16.6%,且自今年2月以來,各月同比一直保持在10%以上,表明商品住宅庫存水平較上年明顯提高。

自2018年起,在房住不炒的政策定位下,狹義庫銷比呈現上行趨勢,2020年之後受疫情以及房地產調控政策影響,庫銷比維持高位運行,並逼近2015年峯值水平。截至2022年10月,狹義庫銷比爲1.55年,意味着商品住宅現房出清週期約爲18.6個月,較上年同期提高2.2個月。值得關注的是,本輪樓市庫存壓力上漲週期中,全部商品房庫銷比與住宅庫銷比與之間的差值呈現擴大趨勢,或指示住宅相比於辦公樓和商業用房等具有更強的銷售韌性,因而庫存壓力相對更小。

2.2 廣義住宅庫銷比

截至2022年10月,廣義口徑下商品住宅庫存約爲147809萬平方米,廣義住宅庫銷比爲1.19年,意味着目前廣義住宅庫存出清週期約爲14.3個月,處於2008年以來13%分位的水平,表明廣義住宅庫存已經較低。同時,廣義口徑下,2021年下半年以來整體房屋庫銷比大幅上升,而住宅庫銷比卻未見明顯提高,兩者剪刀差大幅擴大,表明住房廣義庫存壓力也小於全部商品房。

2.3 土地開工比

據本文測算,截至2022年10月末,待開發土地面積約爲49615萬平方米,土地開工比爲3.32年,位於2007以來94%分位的水平,較上年同期大幅延長約13.7個月,漲幅超過50%。

2.4 土地庫銷比

截至2022年10月末,測算的土地庫銷比爲3.06年,位於2007年以來的79%分位的水平,較上年同期延長約7個月,漲幅約爲24%。土地庫銷比所處的歷史分位以及增加幅度低於土地開工比同期水平,反映出本輪地產下行週期對於新開工的影響大於對銷售影響。

三、總結與啓示

從上文的分析中我們可以看出,不同口徑的庫銷比出現了明顯的分化。最狹義的庫銷比水平接近2015年的高位,表明現房的庫存較多。然而,當前期房銷售是住宅銷售的主要形式。自2018年以來,期房銷售在商品住宅銷售中的佔比達到80%以上,部分年份佔比高達90%。因此,狹義庫銷比對實際庫存壓力的刻畫可能存在偏差。

用新開工與銷售面積軋差推算的廣義住宅庫銷比處於2008年以來13%分位的水平,表明住宅的廣義庫存已經較低,庫存去化較爲充分。當然,可能存在部分已開工已銷售項目因資金問題難以竣工交付的情況。由於廣義庫存較低,如果房地產市場預期趨於穩定、房企現金流能夠得到改善,房地產企業有增加新開工、提高住房供給的動力。

用待開發土地面積推算的土地開工比處於2007以來第97%分位的水平,表明土地的庫存較高。這意味着,即使新開工回升,其向土地市場的傳導也需要一定的時間,因爲有較多的土地庫存需要消化。

綜上所述,因當前房地產銷售壓力較大,導致房地產企業新開工下降較快,對我國住宅市場中期潛在供給能力造成影響。類似的情況曾經在次貸危機後的美國出現。次貸危機後美國房地產市場信心受挫,新屋開工大幅收縮。到2008年底,新屋開工僅爲2006年初高峯期的24.6%。新屋開工低迷的局面持續數年,直到2011年末新屋開工纔出現了重新回升的跡象。由於新屋開工低迷持續的時間較長,美國的房屋空置率逐漸回落,到新冠疫情後甚至一度出現了房屋供不應求的局面。從這個角度而言,新冠疫情後美國房價的上漲既與其大規模刺激政策有關,也與次貸危機後美國房地產供應能力受損有一定的關聯。因此,爲了促進房地產市場平穩健康發展,除了保在建外,我們也需要逐漸開始重視保新增。隨着時間的推移,在樓市基本面穩健,但新開工下降較快的城市,房地產開發的機遇可能逐漸顯現。

注:

[1] 住宅施工面積:指報告期內施工的全部住宅建築面積,包括本期新開工的住宅建築面積、上期跨入本期繼續施工的住宅建築面積、上期停緩建在本期恢復施工的住宅建築面積、本期竣工的住宅建築面積以及本期施工後又停緩建的住宅建築面積。

[2] 根據Wind平臺發佈的2008年2月至2017年11月房屋竣工面積,其中不可銷售面積占房屋竣工面積的均值約爲5.22%。

[3] 土地購置面積/房屋新開工面積,2019年內各月均值爲11.3%,2020年內各月均值爲11.2%,2021年內各月均值爲11.2%,2022年1-10月均值爲7.5%。

(魯政委系興業銀行首席經濟學家、華福證券首席經濟學家,中國首席經濟學家論壇理事)