聽說投飛機的VC只看體制內創業了?

崛起的航空航天領域,開始從體制內挖人了。

作者 | 阿布 編輯 | 吾人

來源 | 融中財經

(ID:thecapital)

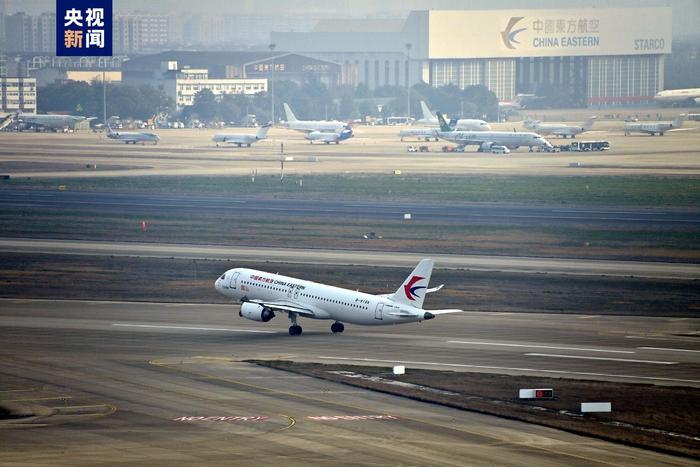

買一架國產大飛機C919要花少錢?

去年5月,東航曾公開了增資計劃,這次非公開發行股票的預案中,C919的售價也首次被公開披露,目錄單價爲0.99億美元。

就在東航公佈計劃的4天后,編號爲B-001J的C919大飛機從上海浦東機場起飛,並在三小時後安全降落,完成評取“適航證”的第一次試飛工作。

實際上,這已經是C919大飛機的第七次試飛,但這一次次試飛的意義在於:一旦取得“適航證”,我國的C919大飛機就可以完成交付前的臨門一腳,正式移交給航空公司等客戶。

時間扭轉,2023年1月1日元旦當天,東航接收的全球首架C919飛機完成新年首飛,從上海虹橋機場飛抵北京大興機場。

大飛機作爲一國工業實力的象徵,無論是對科技創新、經濟增長還是二級市場投資都有着非常重要的參考意義。

一架國產大飛機上天的背後,是數代人的努力和心血。而這其中,還醞釀着巨大的投資鏈條。VC們,早就已經盯上了大飛機背後的供應商。

01

“這類項目我們只關注體制內創業”

黃遊是華南一家機構的創始合夥人,他出身航空體制內,5年前,他創辦了一家以軍工爲主要方向的投資機構。“去年,明顯感覺有更多的機構開始關注這一領域。而在五年前,一起看項目的機構還非常少。”

“雖然很多頭部機構也在關注航天領域,但事實上,真正能夠投資到配套項目的機構還是非常少的,除了這類項目較爲特殊,保密性高之外,很多項目都藏在產業裏,如果不是行內的人,壓根不知道這些項目。”

大飛機產業鏈較長,可主要分爲設計研發(基礎研究、系統研發、綜合設計、試驗驗證)、先進製造(新材料、零部件、機體制造、機載系統、總裝集成)、運營維修(維修改裝、持續運營、航空燃料)等。

一般而言,投資機構依賴於投資人的資源,除此之外,項目主要來源是FA推薦。黃遊直言,很多FA還是較爲喜歡後期的項目,對於航空航天的早期項目沒有資源也不感興趣。

“我出身體制內,我們投的很多項目,都是過去的同事、朋友,或是朋友的朋友。”黃遊坦言。“一些項目,甚至是我們直接找到工程師朋友,忽悠他們創業。”

航空航天項目,最主要的壁壘除了項目源,還有一個關鍵要素就是產業資源。

事實上,如果是業內知名的項目,對錢的需求並不高,他們需要的是產業對接能力。比如,某個配套的資源等。

幫創業對接相關的人、資源,對於軍工類項目非常重要。如果僅僅是舉着鈔票入場的頭部機構,沒有懂行的人也是不行的。

對於項目的投資,以航天航空爲首的軍工項目還有一個顯著的特點,就是創業人羣較爲特殊。

黃遊介紹,這類項目一部分是科學家創業,還有一部分是體制內創業,另外就是海歸派。“但實話是說,我們最關注的還是體制內創業。他們掌握技術,同時也懂行業,對於某一個產品的配套非常瞭解。”

“不過,這類人羣創業也有一個弊端,就是角色的轉換,如果不能適應市場化競爭,不願意放下架子,擼起袖子也是不行的。”

02

國產大飛機上天 VC的盛宴來了

伴隨着中國國產大飛機的上天,中國航空航天賽道也迎來了更多VC的關注。過去一年,投資行業基本算是“沒得可投”。一方面,VC們資金面緊張,使得他們更珍惜得來不易的資金,投資標準相應提高;另一方面,由於疫情封控,投資人難以出差、看項目、盡調,也使得投資節奏放緩。最重要的是,過去一整年,除了硬科技和醫療賽道,似乎沒有更優質的領域可投了。

年末的珠海航展,一大票投資人慕名前來,讓這次航展成了VC的集體聚會。航空航天賽道,也成爲去年以來,爲數不多的新機會。

“我們對於航空航天的關注,首先是政策的趨勢。”周珂是北京一家軍工投資機構的合夥人。

“軍改以來,一些技術開始被廣泛的商用。當前,我們最關注的就是配套項目。”所謂配套項目,就是爲國家重大項目做技術支持,或者某一個關鍵零部件製造。

比如天舟一號貨運飛船項目中,長虹曾提供具有動目標跟蹤技術的測量雷達,爲天舟一號貨運飛船發射指揮中心提供火箭發射初始階段的實時參數和軌道信息;再如,長虹研發生產的高精度細晶氧化鈹陶瓷夾持杆,用以保障行波管處於穩定工作狀態。

再如上述所說的國產大飛機C919。C919大飛機採用與波音、空客等世界“航空巨頭”一樣的“主製造商-供應商”生產模式。也就是說,整體設計由“中國商飛”完成,各零件則和其他企業協同設計和生產,在舉全國之力基礎,還吸納了美國GE、德國利勃海爾等國外企業參與合作。

具體看,造機身的西安飛機工業集團,造翼身整流罩和前、主起艙門的哈爾濱飛機工業集團等國內主供應商,其背後都有共同的影子——中航工業。這些企業是中航工業這家國有特大型企業佈局在全國各地的分公司。

值得一提的是,在C919大飛機項目中,也出現了兩家純民營企業——江華榮航空裝備和西子聯合控股。後者更是C919大飛機項目的一級機體結構供應商中唯一的民營企業。

舉國之力,讓國產飛機上天的背後,是政策的支持。

從目前的全球的競爭格局來看,大飛機市場的主要玩家只有空客與波音兩家公司,並形成“A+B”的雙寡頭壟斷格局。

“民用大飛機是人類工業體系中最複雜的產品之一,大飛機制造也因此被譽爲工業皇冠。世界民用大飛機市場份額目前基本被美國波音和歐洲空客所佔據,形成了寡頭壟斷市場的局面,這一定程度上反映出美歐強大的高端製造能力。但對以製造業立國的中國來說,進軍民用大飛機制造領域是必然的事情。”

過去,也並不是沒人向寡頭格局發起過挑戰。主營支線客機(百座以下)的加拿大龐巴迪航空,曾推出過百座以上的C系列大飛機,試圖從AB手中分一杯羹,但卻遭到了AB的瘋狂反擊,並進一步上升至國家間的經濟衝突。

2017年,美國在波音的遊說下,對加拿大飛機的關稅提升至220%,這直接使得龐巴迪投入巨資研發的大飛機失去了重要市場。最終,龐巴迪航空因鉅額虧損,將C系列大飛機產線50.01%的股權以1美元的價格出售給了空客,相關機型也改名爲空客A220。

受此衝擊,在二級市場,龐巴迪的股價至今已從高點下跌超70%於是,第一家試圖挑戰波音與空客市 場地位的航空公司,最終以慘敗收場。

而中國的大飛機戰略,還要追溯的上個世紀九十年代。在舉國之力之下,C919終於飛上藍天。

“隨着C919的上天,我們更確定了航空航天的機會,可以說在未來5-10年之內,這都會是投資機構的一個重要方向。” 周珂表示,“我們經過了數個基金週期,也曾踩坑在線教育,這都導致了當前,我們對於行業重注前,會非常關注政策的導向。”

03

八億件襯衫換波音的時代過去了

民企出現在供應商名單上

早在上世紀九十年代,中國首次啓動幹線飛機項目時,立項的一大原因就是中國對飛機需求量大。當時中國每年購買波音空客飛機需要花費大量外匯,曾有“八億件襯衫換一架波音飛機”的說法。

當年中國啓動幹線飛機項目時,曾嘗試合作製造以及國際聯合研發等模式,但最終均由於種種原因而失敗。

自2008年中國重新啓動大飛機戰略以來,在C919項目上採用國際主流的“主製造商——供應商”模式,也即供應商提供子系統,商飛進行總體設計與集成,而這種模式也是波音與空客所使用的。這種以我爲主的模式首先在支線飛機ARJ21上運用,ARJ21項目自2002年立項開始歷時14年,終於投入商業運行並取得成功,證明了這條道路是可行的,也給C919探索出一條新路。

這也使得如今C919的供應商列表相較幾年前有了很大變化:不少國內供應商開始出現在供應商列表上擔當着B角,有些國內廠商在C919項目多年的歷程中用產品證明自己能挑起大梁,甚至從B角變成了A角。

這也正是C919項目對中國航空製造業以及中國工業體系的巨大作用:以項目爲牽引,用造飛機的高標準、嚴要求帶動上下游大量產業進行提升,從而讓中國航空製造業的整體水平獲得升級。帶動國內相關產業升級的關鍵在於不斷提升C919的國產化率,讓更多的國內供應商提升水平。而提升國產化率的關鍵就在於從邊緣部件逐漸向核心部件發展。

2008年我國終於下定決心攻克大型客機這個空白領域,中國商用飛機有限責任公司邀請國內外47家單位,合計468名專家組建了客機工程隊,由副總經理吳光輝擔任總設計師,c919總投資約爲2000億,人員投入爲30萬人。

工程團隊將飛機命名爲c919,第一個9的意思是天長地久,19則代表客機的最大載客量爲190人。c是中國的縮寫,也是中國商用飛機有限公司的首字母,同時它還有第三個含義─英國空客的縮寫是A,波音是B,中國商用飛機有限公司則立志在國際航空市場立穩腳跟,與波音空客開闢ABC的格局。

在定價方面,c919的售價也相當厚道,每架售價僅爲0.99美元,摺合人民幣大約爲6.53億元,比波音747和空客A320要低上不少。

得益於實惠的定價,c919一經問世就成爲了炙手可熱的香餑餑,3月1日東方航空集團完成了大訂單購買,成爲了c919的第一位大客戶。後續英法美等國都對c919表現出了濃厚興趣,紛紛爭先恐後的下訂單,據統計c919的總訂單量已經達到了上千架,銷售額高達7000多億。

c919目前已經實現了60%的零部件國產化,雖然一些關鍵部分依然需要龍頭行業的合作與扶持,但國產自主創新已經勢不可擋。

04

超長產業鏈前景

地方政府拼了

大飛機投入產出比高達1:80,一架大飛機通常有300萬—500萬個零件,帶動新材料、先進製造、電子信息等領域的發展。

相關消息顯示,以中國商飛爲牽引,國家深入推動大飛機產業合作和佈局,形成了以上海爲龍頭,四川、江西、江蘇等22個省市、200多家企業、近40所高校、近20萬人參與的民用飛機產業鏈,提升了我國航空產業配套能級。隨着國產大飛機產業化的推進,相關地區、企業也將受益。

在大飛機商業背後,各地政府也在爭搶相關項目到當地落地。“我們省從2021年就開始啓動航空航天工業大企業好項目加快落戶。全省上下突出招商引資主抓手,通過多方合力,已成功引進一批標誌性項目及龍頭企業。”張同是長三角地區一家引導基金的投資經理。

“我們不僅要求以LP的身份投資GP,還要求對於航空航天類的項目落地當地。”張同介紹,“爲了強項目真的拼了!有的時候聽說某個項目落地到他省,我們真的會從各種渠道認識項目創始人,各種優惠就不用說了,真的是用真情打動他來我省。”

以C919爲例。

中國商飛網站顯示,中國商飛目前共有三類供應商120多家,上海、四川、陝西、天津、江蘇爲主要供應商所在地。I類供應商爲核心成品件供應商,主要由飛機的機體結構供應商、發動機供應商和各主要系統供應商組成,共40家,包括中航機電、中航光電、中航沈飛、中航西飛、中直股份、洪都航空、中航電子等。Ⅱ類供應商爲子系統的結構件供應商,主要負責零部件集成和小工作包的分包,共25家。Ⅲ類供應商爲標準件和原材料供應商,共57家,包括中航重機、中國衛星、寶鈦股份、撫順特鋼、銀邦股份等。

具體看,上海:C919是在中國商飛上海浦東總裝基地完整總裝的;南京:提供C919大飛機的液壓、燃油、環控三大系統,製造運用在C919外殼與內殼之間的功能性材料“超細航空級玻璃棉”;成都:C919機頭,這是從中航工業成飛民機公司裝配下線的;瀋陽:沈飛民用飛機公司承擔了C919後機身前段、後機身後段、垂直尾翼、發動機吊掛等任務。

此外,西子聯合控股有限公司、浙江美盾防護技術有限公司、浙江華榮航空裝備有限公司,分別提供C919大飛機艙門、防鳥撞板和發動機上隔熱材料、複合材料工裝等技術支持。三家項目均爲浙江企業。

各地政府在飛機產業鏈上佈局已久。

早在2009年,天津保稅區引進的航空工業西飛A320機翼裝配項目投產,如今已累計實現超過500架份機翼交付。A320機身系統裝配項目於2021年在位於天津港保稅區的西飛國際天津公司順利開工並完成首架機身交付,實現A320系列飛機機身的中國製造。同時,圍繞大飛機產業鏈,保稅區相繼引進美國古德里奇發動機短艙維修和製造、比利時索納卡A320縫翼裝配、加拿大飛朗駕駛艙面板等項目,形成產業集聚發展優勢。

再看浙江。

2016年浙江爭取到波音在海外的首次投資,啓動舟山波音737系列飛機交付中心建設;2017 年北京藍箭航天集團落戶湖州,次年建成全國首個民營火箭製造設施;2020年華瑞聯手美國勢必銳與中國商飛簽訂共同研發CR929戰略協議,在機身段研製上嶄露頭角……

如今,浙江航空航天工業初具規模。全省已擁有航空航天相關製造業企業400餘家,總註冊資本超過150億元。其中,從事航空相關製造業的企業280家左右,總註冊資本約90億元。

浙江省相關企業也在積極融入全球飛機制造供應鏈,比如西子已獲得空客、波音、龐巴迪等5大國際航空製造商的287項認證,成爲大中型機身結構件一級供應商;嘉航科技已是20多個國際航空製造一、二級承包商的在冊供應商,飛機內飾件訂單已排到2022年。

2023年,航空航天賽道或許將更加擁擠,VC的舉牌之下,更多民營企業將在資本助力、各地政府優惠政策之下,快速成長起來。

(應採訪嘉賓要求,黃遊、周珂、張同爲化名)