“以大为美”风格再起!上证50跑赢各大指数 权重股成资金宠儿 这些行业被重点配置

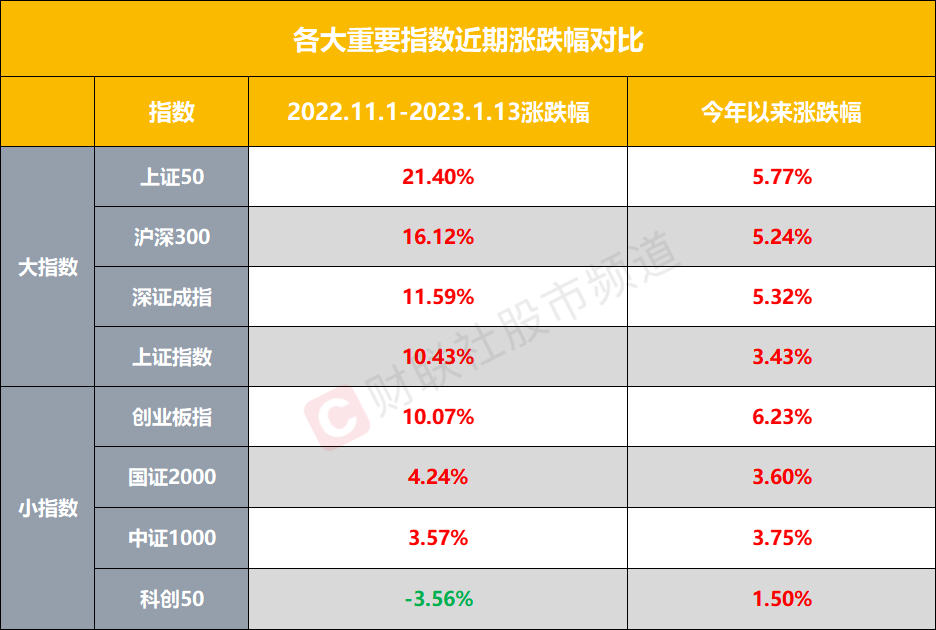

今年以来,A股市场整体表现出色,各大指数重心均持续上移。其中,代表“权重股”的上证50指数大幅拉升,截止今日(1月13日)收盘,其年内上涨近5.8%,同时较之去年11月低点处累计反弹超20%,大幅跑赢其他主流宽基指数。

上证50跨年活跃,权重股反弹迅猛

2022年7月至10月,受赛道股集体调整影响,加之行业新老龙头集体重挫,上证50指数一度大幅承压,累计回调近25%,并于去年10月31日刷新近3年低点。不过,随着时间进入同年11月后,上证50指数一改此前“颓势”而大幅拉升,其强劲的走势成功跨年至今。从数据上看,不论是去年11月低点至今还是仅以今年年内涨幅来计算,上证50指数的区间涨幅均位于所有重要市场指数的前列。

注:各大重要指数近期涨跌幅对比(截止1月13日收盘)

上证50指数的“复苏”代表着市场重新偏好权重龙头股,同时也是对此前火热的大消费与大金融行情在指数层面的映射。据悉,上证50指数是由沪市A股中规模大、流动性好的最具代表性的50只股票组成,反映了上海证券市场最有影响力龙头公司股价表现。当前,上证50指数对应总市值约18万亿元,从成分组成来看,大金融、大消费板块占据了指数的半壁江山,此外,信息技术、医药、能源、房地产等也占据相当比重。

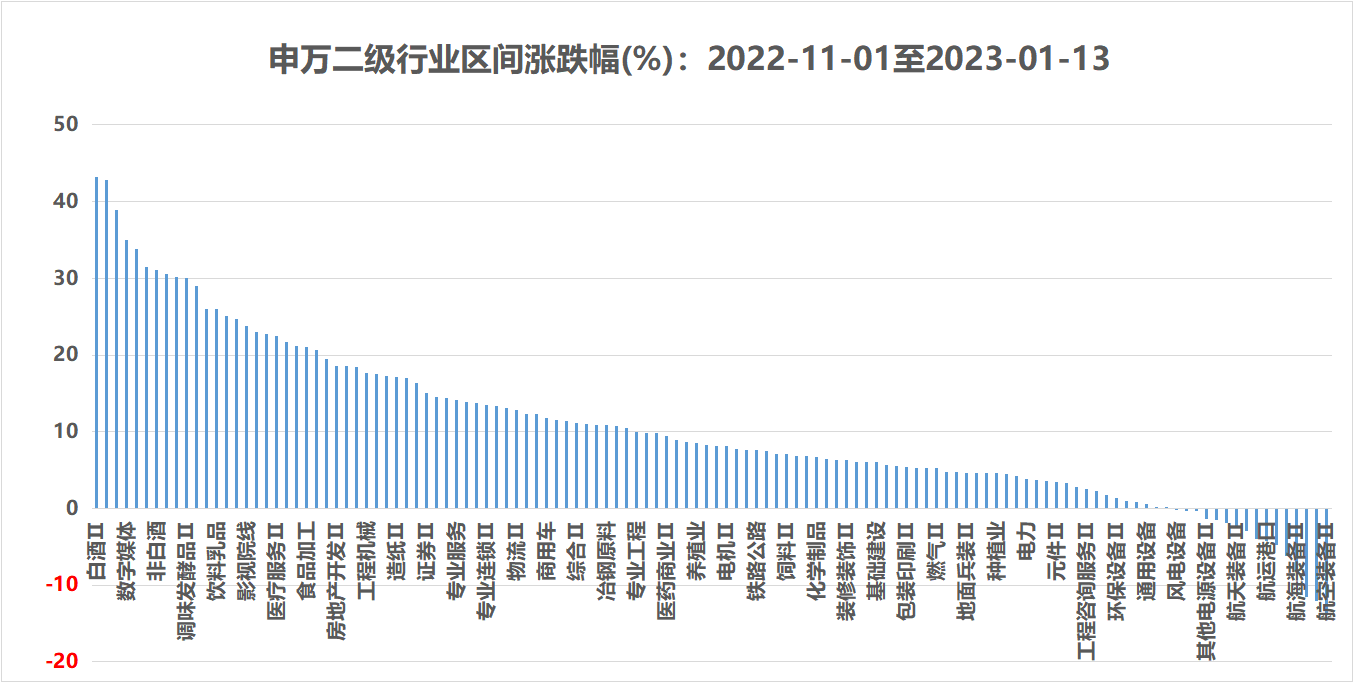

注:2022年11月以来至今各行业涨跌幅排行(截止2023年1月13日)

近段时间以来,受益于防疫政策优化,加之房地产等方向的稳增长政策不断落地,消费、地产、金融等板块均表现活跃,拉动上证50指数迎来修复。目前,支持房地产企业融资的“三支箭”全部射出,在经济预期修复下,以大消费和大金融为主要成分的上证50指数有望持续受益。此外,去年年末正式挂牌交易的上证50股指期权也提振市场人气,场内衍生品进一步扩容。

以大为美成为亮点,这些行业倍受青睐

相较于此前小市值股为王的“炒小”行情,去年11月至今的市场行情中,各路资金逐步偏好“以大为美”。具体个股方面,此轮行情中(2022.11.1-2023.1.13),50只成分股中43只迎来上涨,“胜率”占比近86%,其中,招商银行以47.9%的涨幅位列榜单冠军,其余涨幅超40%的个股还有紫金矿业(45.8%)、中国平安(44.8%)、中国人寿(43%)、中国中免(42.5%)以及贵州茅台(41.6%)。

注:此轮反弹行情中涨幅前20股(区间涨幅:2022.11.1-2023.1.13)

从行业角度来看,除去仅有单股的板块,上证50指数个股分行业平均涨幅榜中,食品饮料概念以35.13%的涨幅位居行业平均涨幅榜第一,非银金融、有色金属、电子、银行股行业平均涨幅也超20%。不过,相较于上述的“优等生”,电力设备行业则表现不佳,4只概念股平均跌近0.81%。此外,若将仅有单股的板块也一同统计,商贸零售板块(中国中免)以42.49%的成绩排名第一,而军工板块则以14.23%的跌幅位居末尾。

注:上证50成分股分行业平均涨幅(区间涨幅:2022.11.1-2023.1.13)

对于后市,财通证券近日指出,疫后经济的深蹲起跳+本月潜在的联储转向信号,是接下来市场全面上行的两大动力,持50过节是加强进攻的首选,节后蓝筹先搭完台,成长再唱戏,市场有望再上一层楼。招商证券则认为,短期来看,业绩预告披露是影响风格的重要变量,参考历史经验,预计今年春节前后很可能会演绎经典“从上证50到科创50”的局面。中长期而言,宏观经济和增量资金是关键,展望2023年,经济温和复苏,流动性温和改善,在产业政策和新产业趋势驱动下,小盘成长占优的概率可能更大。

(文章来源:财联社)