“以大爲美”風格再起!上證50跑贏各大指數 權重股成資金寵兒 這些行業被重點配置

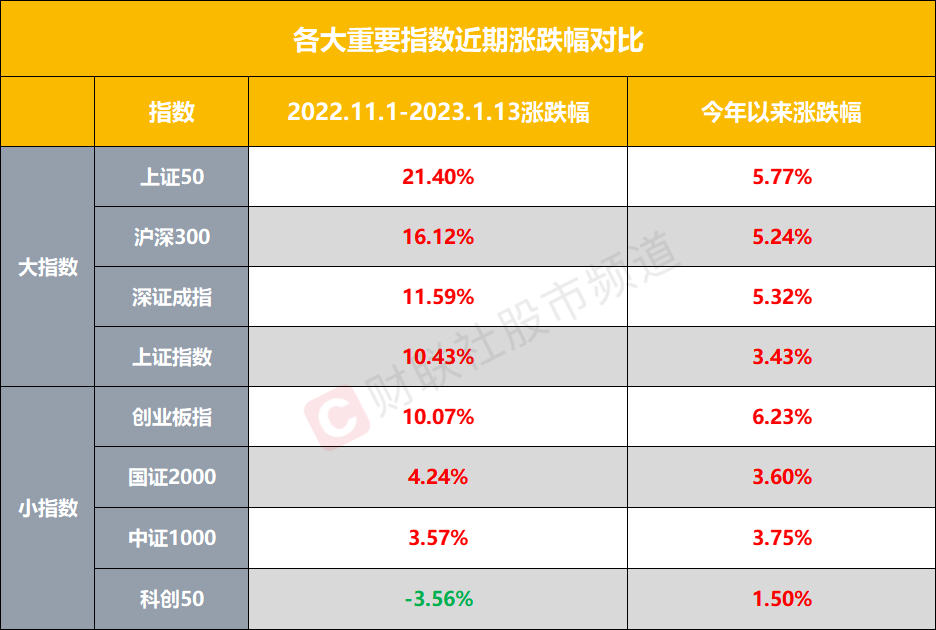

今年以來,A股市場整體表現出色,各大指數重心均持續上移。其中,代表“權重股”的上證50指數大幅拉昇,截止今日(1月13日)收盤,其年內上漲近5.8%,同時較之去年11月低點處累計反彈超20%,大幅跑贏其他主流寬基指數。

上證50跨年活躍,權重股反彈迅猛

2022年7月至10月,受賽道股集體調整影響,加之行業新老龍頭集體重挫,上證50指數一度大幅承壓,累計回調近25%,並於去年10月31日刷新近3年低點。不過,隨着時間進入同年11月後,上證50指數一改此前“頹勢”而大幅拉昇,其強勁的走勢成功跨年至今。從數據上看,不論是去年11月低點至今還是僅以今年年內漲幅來計算,上證50指數的區間漲幅均位於所有重要市場指數的前列。

注:各大重要指數近期漲跌幅對比(截止1月13日收盤)

上證50指數的“復甦”代表着市場重新偏好權重龍頭股,同時也是對此前火熱的大消費與大金融行情在指數層面的映射。據悉,上證50指數是由滬市A股中規模大、流動性好的最具代表性的50只股票組成,反映了上海證券市場最有影響力龍頭公司股價表現。當前,上證50指數對應總市值約18萬億元,從成分組成來看,大金融、大消費板塊佔據了指數的半壁江山,此外,信息技術、醫藥、能源、房地產等也佔據相當比重。

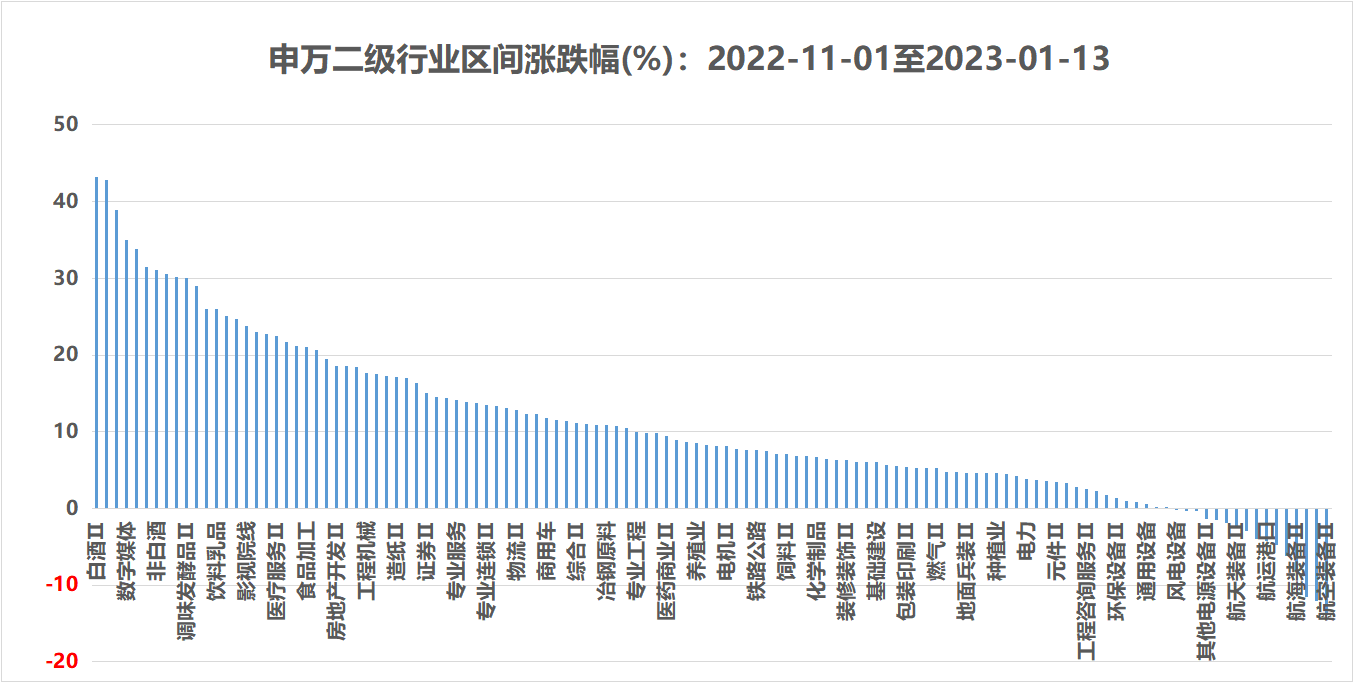

注:2022年11月以來至今各行業漲跌幅排行(截止2023年1月13日)

近段時間以來,受益於防疫政策優化,加之房地產等方向的穩增長政策不斷落地,消費、地產、金融等板塊均表現活躍,拉動上證50指數迎來修復。目前,支持房地產企業融資的“三支箭”全部射出,在經濟預期修復下,以大消費和大金融爲主要成分的上證50指數有望持續受益。此外,去年年末正式掛牌交易的上證50股指期權也提振市場人氣,場內衍生品進一步擴容。

以大爲美成爲亮點,這些行業倍受青睞

相較於此前小市值股爲王的“炒小”行情,去年11月至今的市場行情中,各路資金逐步偏好“以大爲美”。具體個股方面,此輪行情中(2022.11.1-2023.1.13),50只成分股中43只迎來上漲,“勝率”佔比近86%,其中,招商銀行以47.9%的漲幅位列榜單冠軍,其餘漲幅超40%的個股還有紫金礦業(45.8%)、中國平安(44.8%)、中國人壽(43%)、中國中免(42.5%)以及貴州茅臺(41.6%)。

注:此輪反彈行情中漲幅前20股(區間漲幅:2022.11.1-2023.1.13)

從行業角度來看,除去僅有單股的板塊,上證50指數個股分行業平均漲幅榜中,食品飲料概念以35.13%的漲幅位居行業平均漲幅榜第一,非銀金融、有色金屬、電子、銀行股行業平均漲幅也超20%。不過,相較於上述的“優等生”,電力設備行業則表現不佳,4只概念股平均跌近0.81%。此外,若將僅有單股的板塊也一同統計,商貿零售板塊(中國中免)以42.49%的成績排名第一,而軍工板塊則以14.23%的跌幅位居末尾。

注:上證50成分股分行業平均漲幅(區間漲幅:2022.11.1-2023.1.13)

對於後市,財通證券近日指出,疫後經濟的深蹲起跳+本月潛在的聯儲轉向信號,是接下來市場全面上行的兩大動力,持50過節是加強進攻的首選,節後藍籌先搭完臺,成長再唱戲,市場有望再上一層樓。招商證券則認爲,短期來看,業績預告披露是影響風格的重要變量,參考歷史經驗,預計今年春節前後很可能會演繹經典“從上證50到科創50”的局面。中長期而言,宏觀經濟和增量資金是關鍵,展望2023年,經濟溫和復甦,流動性溫和改善,在產業政策和新產業趨勢驅動下,小盤成長佔優的概率可能更大。

(文章來源:財聯社)