一股幾乎零成交!被調侃要創A股成交的“吉尼斯紀錄”,背後哪些困境待解?

來源:財聯社

財聯社1月14日訊(記者 黃靖斯)流動性不足歷來困擾北交所二級市場,在網上一則小作文的借題發揮下,這道歷史遺留難題再次演繹出新的版本。

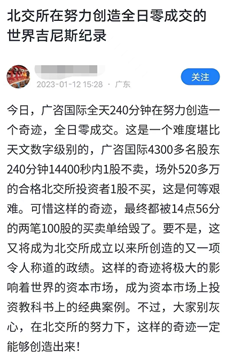

上述小作文事起北交所個股廣諮國際全天幾乎零成交的極端交易情況。小作文稱,廣諮國際1月12日開盤後無人問津,直到尾盤的14點56分被2筆100股的買賣單打破僵局。截至12日收盤,廣諮國際換手率不足0.001%,成交量3手,成交額僅2200元,在163只北交所個股中排名墊底,如此寡淡的流動性在A股市場中也不多見。

有意思的是,小作文在調侃廣諮國際“在努力創造一個全日零成交的奇蹟”“成爲資本市場上投資教科書上的經典案例”的同時,也不忘映射北交所整體偏低的流動性。流動性歷來是任何有活力的金融市場的顯著標志,從2021年11月開板至今,北交所市場結構功能進一步完善,運行質量顯著改善,但其流動性不佳的問題,依舊備受爭議。

爲改善流動性匱乏問題,北交所一直在路上,無論是呼之欲出的混合交易制度,還是券商密集佈局的北交所融資融券業務,亦或是未來常態化發行北證50指數基金、推進轉板、公開發行可轉債、降低准入門檻,都有望引入增量資金,爲提升北交所流動性打開全新想象空間。

北交所多項流動性指標待提升

流動性匱乏既有來自公司自身的原因,也跟北交所整體情況密不可分。

上述小作文調侃的“主角”廣諮國際是一家工程諮詢機構,也是首批被納入北交所的上市企業。廣諮國際成立於2003年,註冊地爲廣東省廣州市,是國內較早從事建設投資決策諮詢、招標代理的專業服務機構之一,2016年4月,公司在新三板掛牌,2021年10月,成功進入精選層,2021年11月則成爲首批81家登陸北交所的企業之一。

值得注意的是,截至2022年三季度末,廣諮國際股東總戶數爲4390戶,不過前十股東股權集中度較高,目前流通股僅0.3億股;且2022年底北交所的合格投資者數量達到526萬戶。在此基數上,結合登陸北交所後的歷史數據來看,廣諮國際的成交量、換手率等流動性指標一直在低位徘徊——Wind數據顯示,廣諮國際2022年全年日均成交量爲3.72萬股,日均換手率爲0.18%;2023年至今的日均成交量則降至0.92萬股,日均換手率也縮水至0.03%。

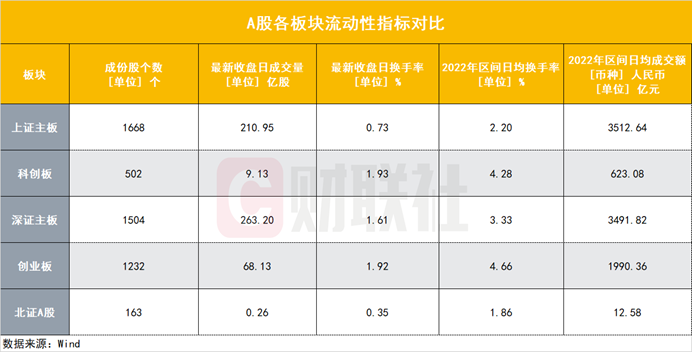

事實上,廣諮國際的“無人問津”僅僅是北交所公司流動性整體低迷的一個縮影。在與A股其餘板塊的對比之下,北交所的流動性不足也更爲凸顯,各項流動性指標更是顯著墊底。

以最新收盤日爲例,北交所1月13日的成交量爲0.26億股,且不論滬深主板的百億成交量,這一數據尚不及科創板(9.13億股)及創業板(68.13億股)零頭;換手率的情況同樣如此,五大交易所13日的換手率分別是:上證主板(0.73%)、科創板(1.93%)、深證主板(1.61%)、創業板(1.92%)、北交所(0.35%),2022年的日均換手率情況也大抵如此。

低市值、低換手率仍有待改善

不過,對標其他板塊的同時,北交所自身的歷史、制度等特殊情況也不容忽視。在多重因素的影響下,流動性成爲北交所開板之初就不得不面臨的現實問題。

一方面北交所作爲年輕的交易所,在建設初期流動性難免偏低;從定位來看,立足於服務中小企業創新發展,北交所股票形成了中小市值爲主、流通盤規模小、低頻交易的鮮明特徵,截至目前,超過七成的北交所公司總市值均低於10億元;此外,投資門檻高也是低頻交易的一大因素,50萬元資金門檻的要求相當於把絕大多數的投資者擋在了北交所門外。

北交所流動性難題如何破解?國信證券分析師認爲,對比國內交易所的流動性,北交所的換手率結構是類似的,只是在兩個方面有待改善,一是上市公司市值較低,二是低換手率的公司較多。而流動性最終影響了企業的估值水平,從全年的樣本數據來看,北交所PEG(0.6)<雙創PEG(0.8)<主板PEG(1.4)。

此外,北交所的部分上市公司在業務質量上有一定改善空間:部門企業聚焦的業務規模一般,成長性有待提升;進口替代主題下,部分行業技術門檻變低,競爭格局變差,估值水平偏低;產能擴張主題下,部分行業成長性不顯著,競爭格局也未有改善跡象,且如果企業在短期內只是小規模擴張一次,則往往無法大幅提升其投資價值。

北交所及新三板市場第三方機構子沐研究創始人劉子沐也坦言,滬深市場的個股流動性要大幅好於北交所,“北交所與滬深市場存在巨大的差距,還有很多制度和規則需要建立和修訂。”但他也明確提出,投資者應該準確把握北交所的定位、投資邏輯,“在北交所做投資,要聚焦企業成長價值,通過價值發現來獲益,與時間做朋友。”

密集下調發行底價應對破發潮

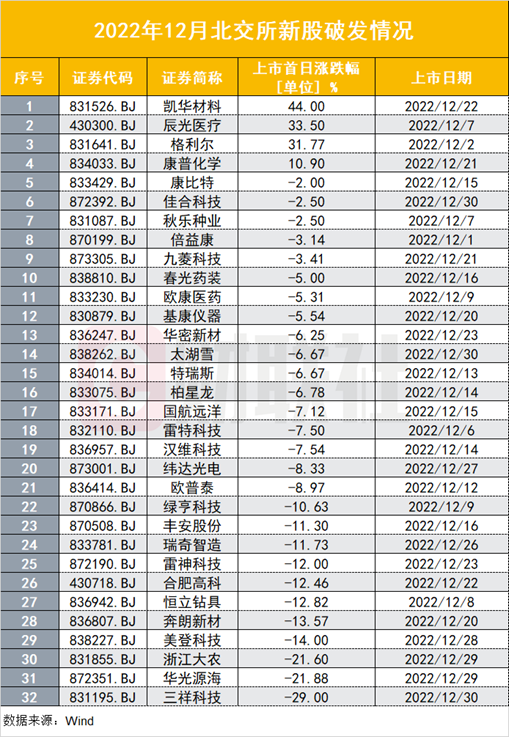

此外,北交所新股近期密集破發的情況或許也讓投資者望而卻步。2022年北交所共有83家企業新發上市,進入12月,新股IPO發行則是開啓加速度模式。擴容大潮之下,12月發行的32只新股中,28只出現了首日破發的情形,破發率超過85%。

爲了應對北交所的破發潮,調低發行底價也成爲近期不少IPO公司的共同選擇。據不完全統計,近一個月,已有保麗潔、百甲科技、新贛江等十餘家企業發佈了調整北交所上市方案的公告,主要就發行股票數量、發行底價、募資總額及用途作出調整,給出的原因是出於證券市場的情況和維護股價穩定需要。

記者注意到,部分公司底價大幅調降,比如利爾達調整發行底價由7元/股至1.72元/股,降幅達75%;部分公司多次調方案,比如保麗潔在上會前、過會後以及完成註冊後,三降發行底價。值得關注的還有,多家公司將發行底價對標每股淨資產。

據接近監管層的人士介紹,北交所新股調整發行底價到每股淨資產水平,主要是爲了增大新股發行詢價的空間,讓市場化博弈更加充分,從而完善北交所市場新股的估值定價機制。“發行底價不等於最終發行價,北交所擬上市企業在實際發行中,也不會以每股淨資產水平來定價發行,企業將根據公開發行時自身業績實際情況和一二級市場情緒,通過詢價發行來確定合理發行價。”上述監管人士稱。

如何看待近期的方案調整?業內普遍認爲,這將有助於防止破發,讓北交所二級市場擁有更大的獲利空間。申萬宏源新三板首席分析師劉靖分析稱,每股淨資產相當於股票價格底線,解除底價“束縛”後,新股報價博弈區間拓寬,定價權交由市場,優勝劣汰的市場環境將增強。“兩隻準新股(保麗潔、新贛江)下調發行底價至每股淨資產,或是重塑新股定價機制的開端,北交所新股破發率預計下降。”劉靖表示。

北交所做市業務推出在即

針對流動性不足的問題,北交所一直在努力補齊短板,呼之欲出的混合做市交易也有望成爲提升北交所流動性的一項有力措施,目前,北交所做市交易業務即將開啓全網測試。

11月18日,北交所發佈公告表示,爲進一步推進市場改革創新,完善市場交易制度,增強市場活力韌性,北交所就混合做市業務相關規則向市場公開徵求意見,而北交所近期也正在積極推進做市交易規則的正式發佈,並針對合適券商開展全面動員工作。

《做市細則》共五章、三十三條,明確了北交所做市商資格、權利義務、監督管理要求等事項。《做市細則》顯示,北交所在競價交易基礎上引入做市商機制,符合條件的做市商可以申請爲北交所股票提供做市服務。混合交易的實施範圍覆蓋北交所全部上市公司股票,做市商自主選擇做市標的。經證監會覈准,取得上市證券做市交易業務資格的會員,可申請開通做市交易權限,經北交所同意並簽訂做市協議後開通。後續,做市商可備案爲特定股票做市。

1月13日晚間,北交所官網也披露了做市制度將進行全網測試的最新進展——

爲驗證擬開展北交所做市交易業務的證券公司等市場參與者技術系統的準備情況,北交所、全國中小企業股份轉讓系統公司聯合中國證券登記結算有限責任公司、深圳證券通信有限公司共同搭建測試環境供市場進行全網測試。擬開展北交所做市交易業務的證券公司、提供北交所行情服務的信息商應參加測試,並反饋測試報告。