多地緊急採購!呼吸機需求大增,部分產品供不應求,產業鏈受益上市公司一覽

來源:財聯社

財聯社1月14日訊(編輯 平方)隨着我國疫情防控工作重心從“防感染”轉向“保健康、防重症”,呼吸機的需求大增。廣東、四川、雲南、寧夏等地醫院近期發佈了呼吸機等醫療設備緊急採購公告。

供需緊張情況也已傳導到生產企業。可孚醫療近日表示,部分產品出現供不應求的情況;祥明智能表示,公司生產的呼吸機用直流無刷風機,近期訂單需求在增加。

在型號審批方面,國家藥監局官網日前發佈了批准上市的呼吸機產品名單,共有176個呼吸機產品。國家藥監局表示,呼吸機可用於心肺復甦、呼吸衰竭急救,通氣輔助、呼吸支持等,是《關於對新型冠狀病毒感染實施“乙類乙管”的總體方案》中明確提到的重症救治設備。

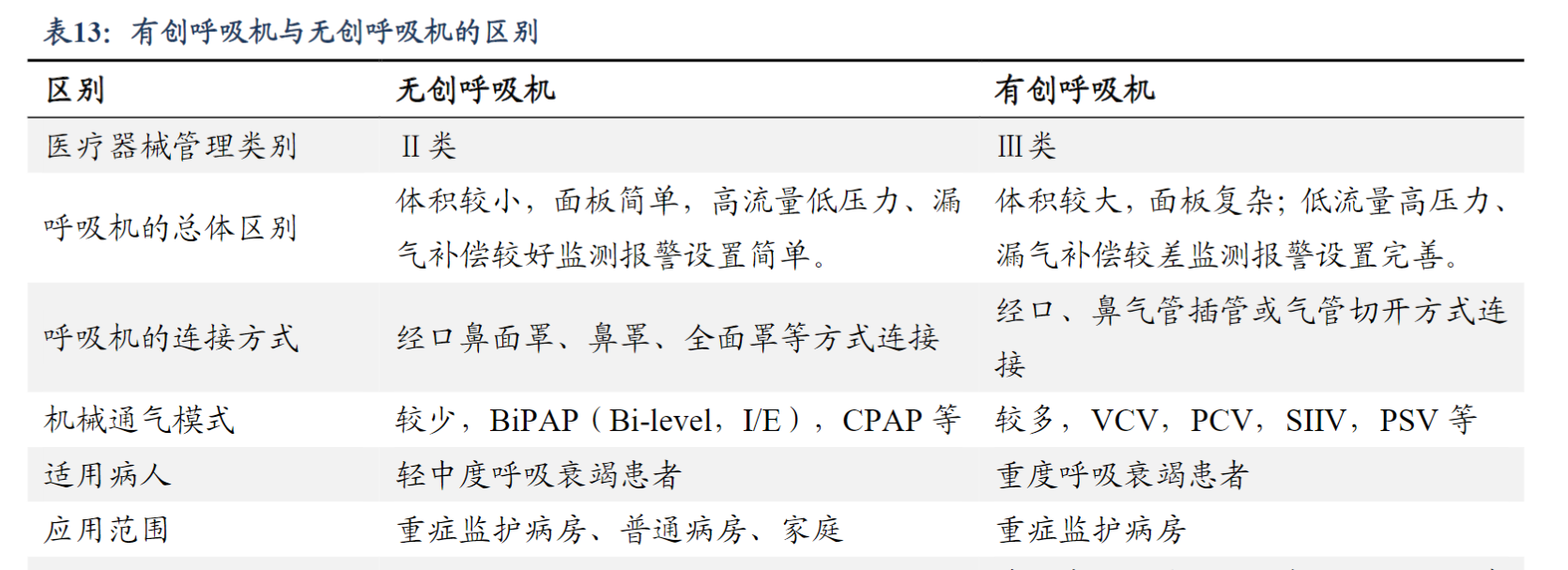

按照與患者連接的方式,呼吸機可分爲無創呼吸機和有創呼吸機,其中無創呼吸機屬於二類醫療器械,製造難度相對較低。而有創呼吸機絕大部分應用於重症監護室,屬於三類醫療器械,製造門檻高。

專家表示,新冠病毒感染之後,有呼吸困難或血氧飽和度低的情況,可以根據醫生的建議在家中使用家用無創呼吸機。但是如果病情嚴重,建議還是前往醫院進行救治,醫生會根據患者的情況使用有創呼吸機以及其他救治方式。

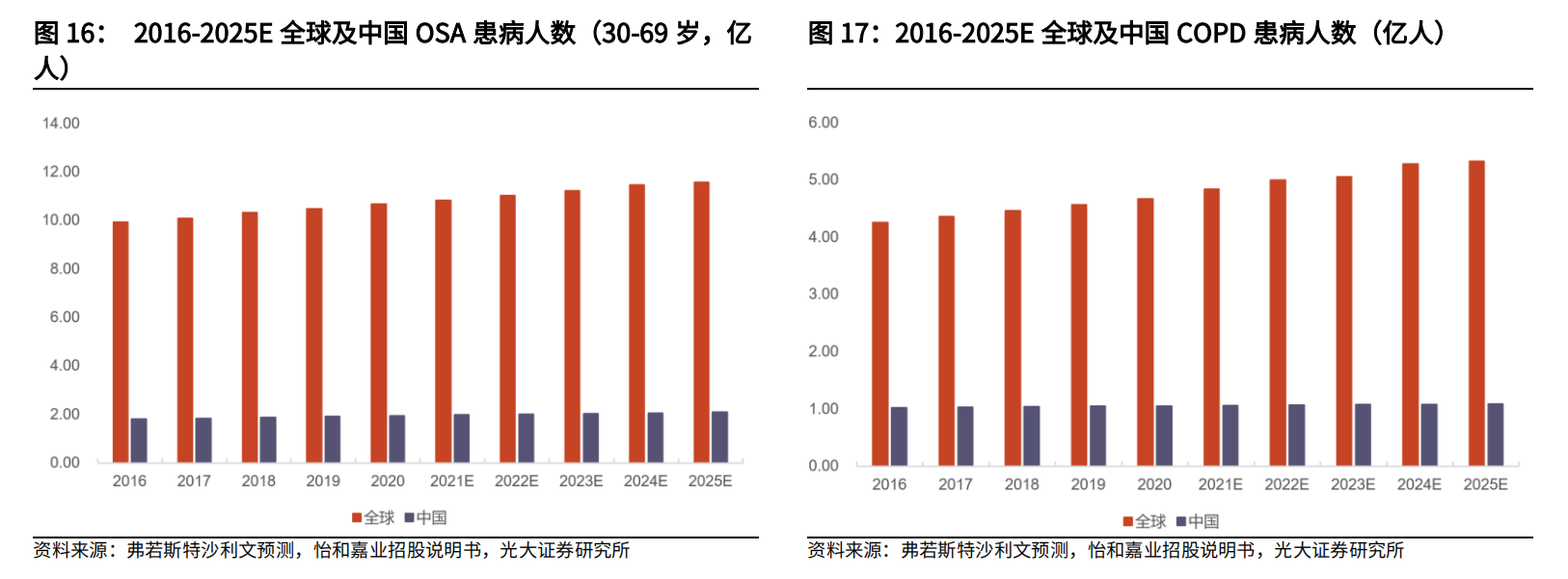

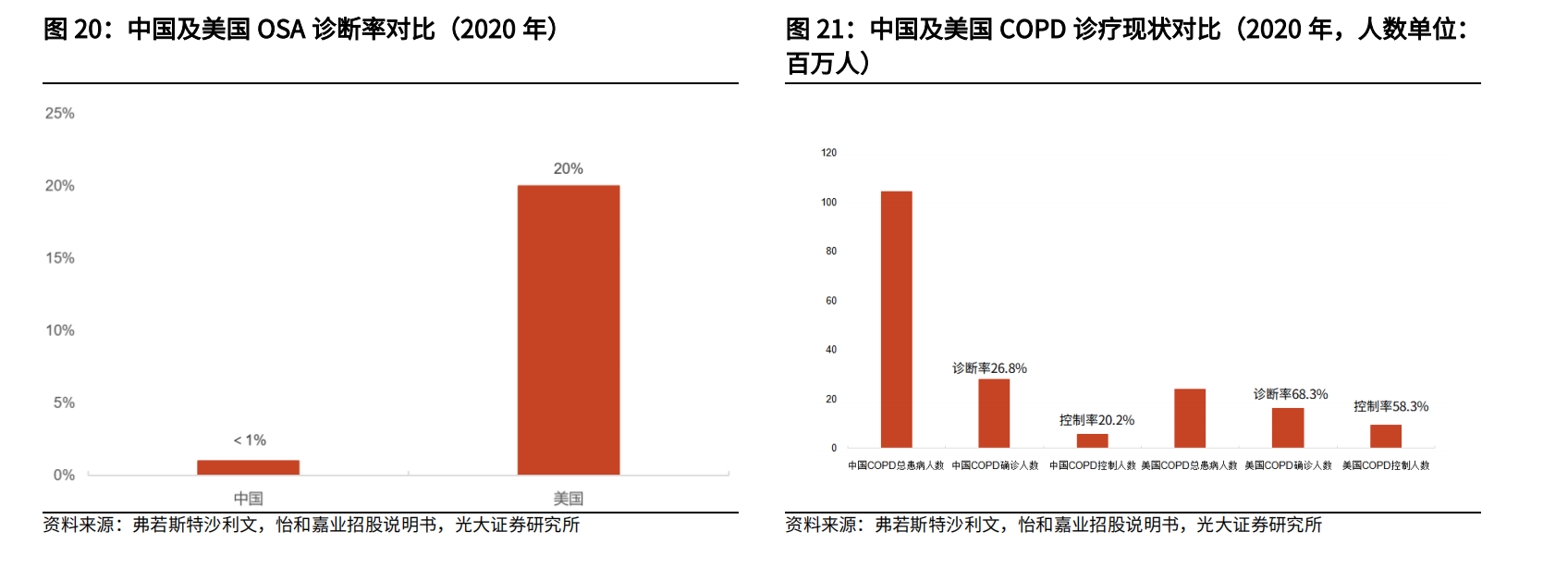

據悉,家用無創呼吸機可爲阻塞性睡眠呼吸暫停(OSA)、慢性阻塞性肺疾病(COPD)等疾病提供有效治療方案。光大證券分析師林小偉等1月5日研報指出,根據弗若斯特沙利文的數據,預計2025年全球30-69歲OSA患病人數增長至11.6億人左右,中國將達到2.1億人。預計同期全球COPD患病人數將達到5.3億,中國則達到1.1億。

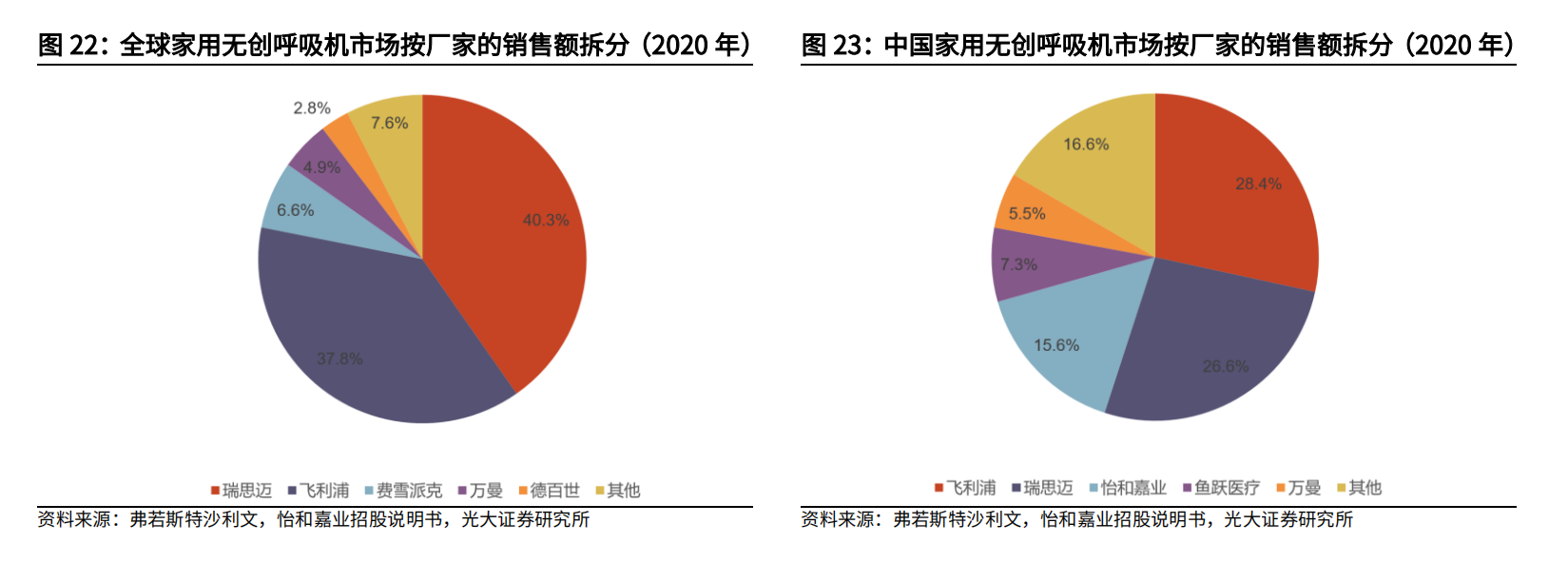

全球家用無創呼吸機市場的競爭格局分佈非常集中,主要以美國瑞思邁和荷蘭飛利浦爲代表,佔據了接近80%的市場份額。與全球市場相類似,飛利浦與瑞思邁爲國內家用無創呼吸機市場佔比前列的生產商,在2020年分別佔據了28.4%及26.6%的市場份額。怡和嘉業在全球和國內的市佔率分別爲2%和15.6%,在國產品牌中均位列第一。而魚躍醫療爲國產品牌第二,市佔率7.3%。其餘國內企業佔比較小,相對分散。

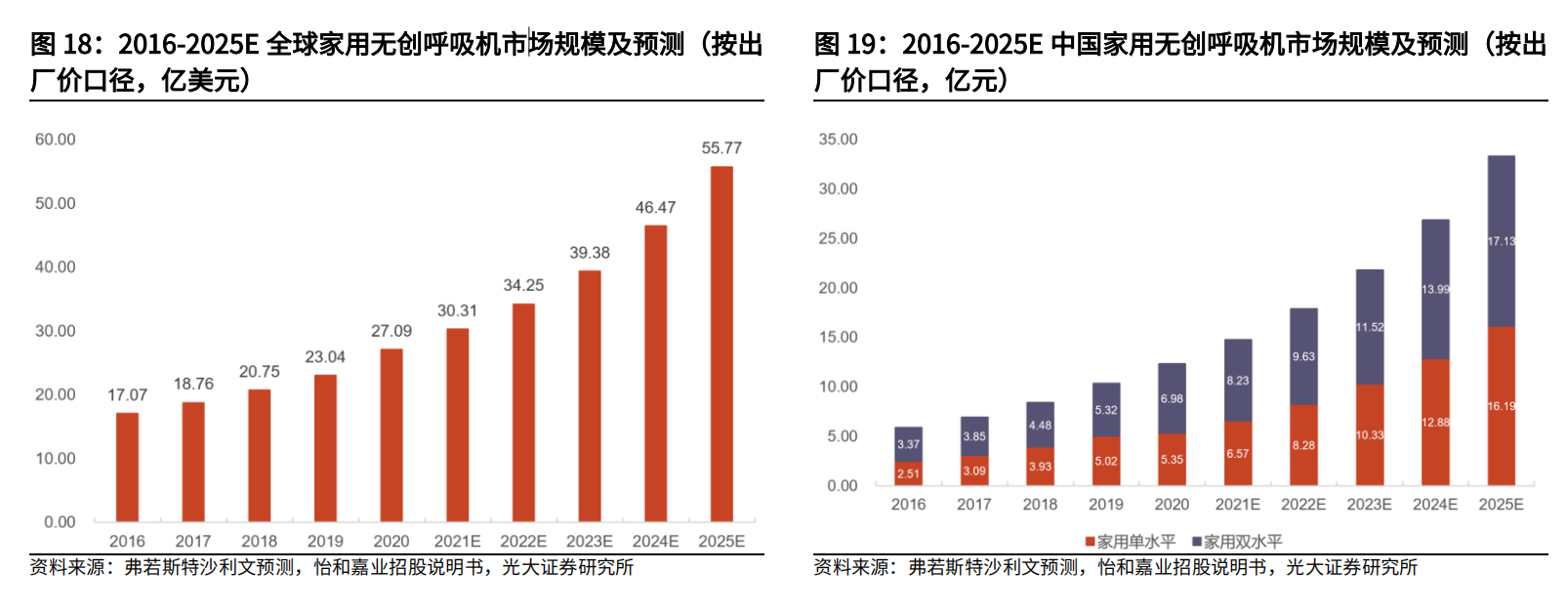

中信建投分析師賀菊穎12月25日研報指出,以COPD和OSA爲主的呼吸健康疾病患者人數的增長以及滲透率的提升,驅動全球家用無創呼吸機市場規模高速增長。根據弗若斯特沙利文的數據,全球家用無創呼吸機市場規模將從2020年的27億美元增長至2025年的56億美元,CAGR爲16%,中國市場規模有望從2020年的12億元增長至2025年的33億元,CAGR爲22%。

國內OSA和COPD診斷治療率仍有較大提升空間,2020年國內OSA和COPD存量患者基數龐大,分別約爲2億人和1億人,但OSA診斷率不到1%,COPD診斷率和治療率僅爲27%和20%,和美國20%的OSA診斷率以及68%/58%的COPD診斷率/治療率相比,仍有較大差距。

賀菊穎認爲,不考慮患者人數的自然增長,假設遠期國內達到美國的診斷率和治療率水平,則OSA滲透率還有20倍以上的成長空間,COPD診斷治療率還有7.4倍的成長空間。

據介紹,呼吸機行業產業鏈包括上游原材料和軟件芯片供應商、中游製造企業以及下游流通和應用場景。其中,上游呼吸機組成部件包括壓縮機、風機、傳感器、電路板、過濾器和閥門等。

根據公開資料以及券商研報不完全統計,相關上市公司主要有:

怡和嘉業:主要產品包括家用無創呼吸機、通氣面罩等,公司在2020年中國家用無創呼吸機、通氣面罩的市場份額分別位居第三、第一,在全部國產品牌中均排名第一。

魚躍醫療:系家用醫療器械領軍企業,戰略聚焦呼吸、血糖、感控三大成長賽道。家用無創呼吸機市佔率7.3%,國產品牌第二。

邁瑞醫療:在高端醫用呼吸機的國內市場份額已經達到第一,併成爲全球醫用呼吸機的重要供應商,成功切入歐美高端市場。

可孚醫療:公司呼吸支持板塊是公司五大品類之一,近期血氧儀、呼吸機等產品市場需求上升,部分產品出現供不應求的情況,公司正在加班加點保障相關產品供應。

美好醫療:家用呼吸機組件和人工植入耳蝸組件爲公司核心業務。與客戶A戰略合作,帶動公司家用呼吸機組件收入持續增長。

東星醫療:長期深耕醫療器械領域,代理的心肺復甦機、呼吸機等醫療設備產品廣泛應用於外科手術室、重症監護室等多個臨牀科室。公司最近簽訂了呼吸機的相關訂單。

江蘇雷利:公司生產的絲桿電機、音圈電機等產品可用於呼吸機等設備,截止目前,醫療器械用電機及組件保持較好的增長勢頭。

但需要注意的是,中國呼吸機企業起步晚,短期內很難依靠自身力量,實現趕超所需的根本性技術跨越。據中研網統計,目前我國20多製造呼吸機的企業中,只有8家企業的主要產品通過歐盟CE認證,佔全球產能的五分之一左右。而在這幾家企業中,攻克技術發展瓶頸依舊比較困難。據怡和嘉業招股書顯示,在怡和嘉業呼吸機生產過程中,其核心零部件、核心原材料均爲外採,僅核心軟件進行自主研發。