中國獨角獸銳減:危機與生機

文/劉以秦

編輯/謝麗容

在資本市場,估值超過10億美元,且還未上市的公司被稱爲“獨角獸”,獨角獸公司數量在一定程度上能反映市場的創新活力和資金實力。過去幾年,全球獨角獸公司幾乎被中國和美國分佔。但2022年,情況發生了變化。

第三方市場調研機構胡潤研究院數據顯示,2022年上半年,美國新增獨角獸公司138家,印度新增14家,中國只新增11家。《財經》記者不完全統計和調研的數據顯示,下半年中國新增的獨角獸公司數量大約爲20家-30家。如果以此爲據,2022年,中國新增獨角獸數量大約爲40家上下。

2018年至2020年,這個數據分別是156家、137家和111家。

此前和中國分庭抗禮的美國獨角獸新增速度其實也在放緩,2021年美國新增獨角獸公司347家,2022年上半年新增138家。從數據的變化來看,美國的獨角獸新增數量放緩幅度更加平緩。

2022年中國新增的11家獨角獸公司中,還包括已經退市的滴滴和瑞幸咖啡。另一個現象是,2022年新增的獨角獸中,不少都是由大公司孵化,例如欣旺達子公司欣旺達EVB(估值約300億元),廣汽集團子公司廣汽埃安(超過1000億元)。另外近年新增的獨角獸還有百度孵化的小度科技(330億元)、百度崑崙芯(130億元);滴滴孵化的滴滴貨運(28億美元)、滴滴自動駕駛(34億美元)。

《財經》記者面向多位中國資深投資人進行了一輪綜合調研,多數人的反饋是,2022年一級市場的情況“不太好”。還有一些人認爲,“不是不太好,是非常差”。

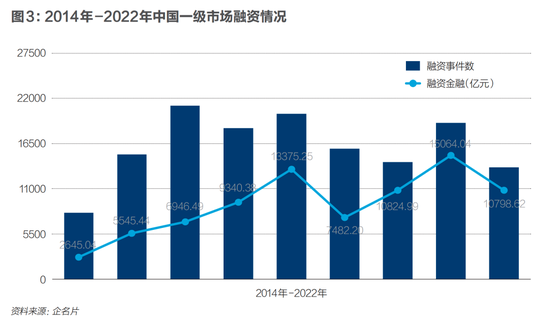

創投圈智庫清科研究院數據顯示,2022年前三季度,中國股權投資市場投資總額7200億元,其中人民幣基金投了5900億元,美元基金1300億元。這是美元基金20多年來投資額下降幅度最大的一年,下降了67.3%。

中國現存的頭部獨角獸公司大多成立於2012年左右,過去十年間,中國一直是主要的獨角獸誕生地。能夠出現大量獨角獸公司需要兩個核心要素:高天花板的行業加上願意給高估值的投資人。移動互聯網無疑是過去十年最好的獨角獸賽道。

投資人的大方也需要條件,除了有好賽道,還包括手裏彈藥充足,也就是有錢;便利的退出渠道和繁榮的經濟環境,能夠支撐創業公司每年高速增長。

到了2022年,美元基金主導中國獨角獸成長路徑的時代已過去。一批數量更大的專精特新“小巨人”成長起來。“小巨人”是指專注於細分市場、創新能力強、市場佔有率高、掌握關鍵核心技術、質量效益優的企業,以“補短板”“鍛長板”“填空白”、解決“卡脖子”問題爲主。

國家級專精特新“小巨人”分別於2019年6月、2020年11月、2021年7月、2022年8月公佈了四批,企業數量分別爲248家、1744家、2930家、4357家,增速明顯。2021年-2025年,中央財政將累計安排100億元以上的獎補資金,分三批重點支持1000餘家“小巨人”企業高質量發展。

中國未來的獨角獸,正在轉向移動互聯網領域之外更廣闊的領域。

美元基金主導模式失靈

2022年,一位投資機構的合夥人一共出了三次差,這大概是他2021年半個月的出差量。過去,他每年還要飛幾趟美國募資。但去年,他一次也沒去。

這位投資人告訴《財經》記者,不去美國,不是因爲疫情,而是“美國的LP(有限合夥人)們已經不願意見我們了”。

風險投資在中國已經發展超過十年,早些年。美元基金一直是中國風險投資的主力。高峯期時,市場上的美元佔比超過70%,尤其在移動互聯網領域,我們今天手機裏大部分App,背後都有美元基金的支持。

前述合夥人前幾年去美國募資時,美國的LP們非常熱情,他們好奇中國市場日新月異的變化,希望能夠參與這個全球第二大經濟體的發展,並從中獲利。總之,那個時候,國外的資方認爲中國市場值得投資。

2022年,情況急轉直下。多位美元基金投資人告訴《財經》記者,他們很難再募到新的資金,大部分美元基金在中國可能已經是最後一期了。

美元資方不僅來自美國,歐洲、中東也有不少資方。歐洲的資方相對更謹慎,更願意配置固定資產或收益較低但更保險的項目,對於風險投資意願不高。中東則有些捉摸不透,一位機構募資負責人說,中東有不少騙子,“去募資一趟,能遇到100個假王子”。

全球最大的主權基金是挪威主權財富基金,管理資金規模超過1.2萬億美元,超過70%用於股權投資。截至2022年上半年,其對中國內地公司股權投資佔其總的股權投資比例約爲4.3%。同時期(2022年上半年),挪威主權基金44.6%資金投向了美國,排名第二到第五的是英國(7.3%)、日本(7.2%)、瑞士(4.7%)和法國(4.5%)。

該基金2021年在中國投資佔比3.8%,帶來了16.7%的虧損,中國是該基金2021年佈局的前十大國家和地區中唯一虧損的市場。

上述機構合夥人認爲,在這些大基金眼裏,中國雖然是一個大國,但並不是一個最值得投資的市場,除美國外,印度、北歐、東南亞都在2022年吸引了不少新的投資。另一位投資機構合夥人的實際觀感是,如果量化來看,2022年募資的難度是十年前的100倍。

對於中國市場投資信心的快速變化,源於幾個關鍵性的事件。

首先是2021年“雙減”帶來的教培行業整頓。

第二是多家體量足夠大,都是全球排名前幾位的超級獨角獸公司,也都被認爲到了上市節點,因爲一些複雜因素,未能順利上市。

第三個關鍵節點是2022年4月的上海疫情。上海是中國經濟發展的引擎,2022年二季度,中國GDP(國內生產總值)同比增長0.4%,是2020年一季度以來的最差水平。

上海疫情後,資本外遷,一個明顯的趨勢是,不少國內的投資機構都轉去新加坡,一位美元機構投資人2022年去了新加坡,他見到了幾乎所有的國內知名投資人,大量知名中國公司都在新加坡開設辦公室。

多位投資人的共同感受是,上海封控期間,是整個中國投資市場情緒最低迷的階段。畢馬威的風投報告中提到,2022年二季度,由於新冠疫情的反反覆覆,中國的風險投資陷入低迷。幾個大城市的封控後,給各行業帶來挑戰,尤其是零售業、酒店業和運輸業的公司。

第四個關鍵因素是中國公司赴美上市通道受阻。據Wind(萬得)數據,2022年中國公司赴美上市共融資5.82億美元,較2021年全年融資額約減少96%。公開數據顯示,2018年上市的中國公司,有約一半選擇了美股和港股。2021年和2022年,這個比例降至低於20%。

上市是投資人主要的退出方式,美元基金投資的項目,大多會選擇美股或港股IPO。“二級市場能賺到錢,纔會往一級市場投”。一位機構合夥人表示,“如果不能上市,獨角獸數量再多,也沒意義。”

好消息是,中概股通道已經放鬆。2022年11月,連鎖酒店亞朵成功赴美上市。12月,背靠吉利的新能源汽車品牌極氪、財商教育平臺啓牛學堂母公司北京量子之歌科技有限公司、人工智能公司小i機器人等遞交赴美上市招股書。

人民幣基金重點培養“小巨人”

相比美元基金,人民幣基金主導的模式,更加貼近各地產業重點培養方向的專精特新“小巨人”。

中國風險投資市場中的人民幣主要來自於政府引導基金、產業基金和一些家族辦公室。2022年,政府引導基金的比重大幅上升。

一位機構募資負責人告訴《財經》記者,2022年,市場整體人民幣募資金額相比2021年少了約一半。市場化的人民幣母基金,幾乎停止了對一級市場的投資,“一分錢都募不到”。有頭部機構的狀態是,往年大概會有20億元的投資預算,今年直接減到2億元。

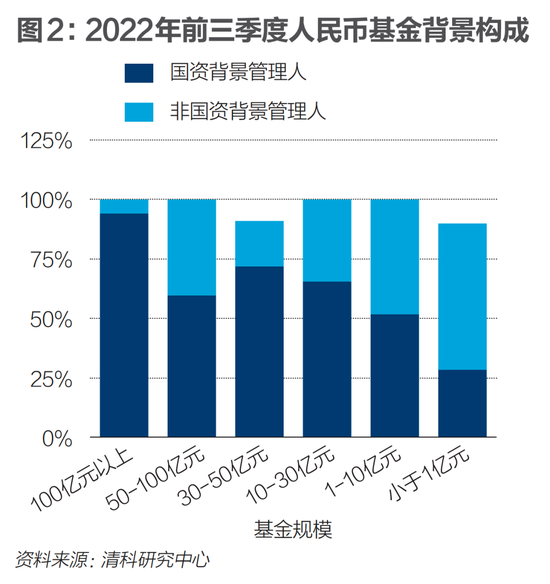

這導致LP的結構發生了很大變化。清科研究數據顯示,2022年前三季度,大額人民幣基金均由國資背景的管理人發起設立,100億元以上的基金,94%是國資背景;50億-100億元的基金有近60%是國資背景;30億-50億元的基金有72%是國資背景。一位機構募資負責人告訴《財經》記者,現在,不少美元投資機構已經成爲地方政府的招商引資工具。政府引導基金的核心工作,是協助破解產業發展“卡脖子”問題,以高端製造、半導體等產業爲核心。

一個比較典型的投資事件是2022年12月,達晨創投與江西國有資本運營控股集團(以下簡稱“江西國控”)達成戰略合作,江西國控將投資達晨新一期基金創程基金5億元。達晨將加大在江西的投資力度,圍繞江西省“2+6+N”產業,聚焦有色金屬、電子信息、裝備製造、(鋰電)新能源、航空等戰略方向,以達晨投資生態圈近700家被投企業及上下游夥伴,助力提升關鍵環節產業鏈控制力,推動產業集羣提能升級。

一家美元機構在2022年募到了政府引導基金的3億元,它們還需要另外再募資一部分,組成一期約10億元規模的基金。拿政府的錢需要提前簽訂協議,協議中通常會寫明,政府提供的這部分錢,需要用於“返投”,也就是要投資當地符合地方重點產業規劃的項目。

政府引導基金需要一定期限內返投,是一貫以來的要求,大約已延續了6年-7年。但是過去兩年,政府在到期後考覈時,發現有不少問題,很多投資機構敷衍完成任務,投資的項目在當地並不長期開展業務。

因此,到了2022年,政府加強考覈力度,必須要總部落戶,要看到項目在當地有固定資產的投資,還要看到畝產稅收。完不成就處罰,砍掉補貼或是停掉後續投資。再加上募資困難,只能拿政府的錢,機構們之間也“卷”了起來。不少機構接受前置返投,項目先落地,再拿錢;甚至還有機構會先交“投名狀”,保證能落地幾個項目,再談合作。

從返投要求可以看出,政府引導基金在投資這件事上,和投資機構的理念是不同的。各地方政府的訴求是能夠在當地發展出符合國家重點扶持產業的項目,例如半導體、高端製造、新能源等。另外,還要通過投資,帶動當地就業,提升稅收,增加GDP。“政府引導基金不太在意投資回報率,他們有的更要求政績。”一位機構募資人士表示。

因此,他們會更傾向於“撒胡椒麪”式的投資方式。最理想的結果是,出資幾億元,投出十幾個項目,都是高端製造業,都在當地建廠、招工、納稅。

這是大多數美元基金無法理解的投資邏輯。過去十年,美元基金能夠投出大量獨角獸,是因爲願意給有想象空間的創業公司更高的估值。許多創業公司僅憑一個“好故事”,在只有一間小辦公室、幾個合夥人的情況下,就能拿到數千萬美元的融資。美元基金眼裏的“好故事”大多集中在平臺經濟領域,這類公司的特點是前期燒錢擴張,短時間內成長爲擁有大量用戶的平臺。

這個路徑在政府基金看重的高端製造領域走不通。製造業公司融資後,主要的資金用於技術研發和產能提升,技術研發需要時間成本,而投資產能則缺乏想象力,一條產線的產能是固定的,增加了多少,提升就有多少,但美元機構追求的是幾十倍甚至上百倍的投資回報率。

從投資週期來看,人民幣基金目前的投資週期相比美元基金更短,投資超過五年後,就需要進入退出階段。美元基金則能給八年甚至更久的週期,有更多耐心,等待獨角獸出現。

人民幣基金的決策週期也更長。多位投資人提到,2022年,項目融資的平均週期從3個-6個月,變成了6個-10個月,不少項目啓動融資了一整年,都沒能拿到錢。

融資週期變長,一部分原因是各地政府的決策流程較長。一位投資人提到,在一些美元機構,“三個合夥人裏兩個同意就行了”,但是在人民幣基金,要一輪一輪開會,投委會人數通常超過十個人,且投委們可能還有其他本職工作,只是資方的代表,很難把所有人約到一起。且因爲他們本身不是專職做投資,在項目判斷上通常會更謹慎。

一家新能源領域的創業公司在2022年啓動了新一輪融資,一家頭部人民幣基金有投資意向,但大半年過去了,這個交易依然沒能敲定。其間也遇到了返投的要求,該人民幣基金希望這家公司能夠落戶江蘇某城市,且由該城市的子基金來出錢。所有的流程又要重新走一遍。“可能子基金對我們的業務不是很瞭解,酒喝了不少,融資卻沒什麼進展。”

時間拖得越久,項目的估值就更難談,最後往往只能“打折”融資。

但即使是這樣,不少新項目也不願意接受美元機構的投資。

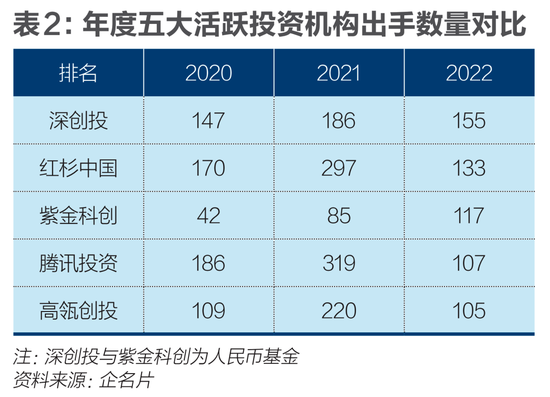

過去,中國一級市場投資機構的第一梯隊是“紅高騰”,即紅杉中國、高瓴資本和騰訊投資。一位第一梯隊的投資人回憶,2022年3月之前,投資回報很高,不少項目都在海外上市,他因此志得意滿,2022年3月之後,不僅項目的估值在一路下跌,他看上的新項目,約見CEO(首席執行官)也沒有迴音。

2021年之前,“紅高騰”幾乎每年都排在中國活躍投資機構前三名,出手數量和金額均領先於其他機構。2022年,中國最活躍的投資機構是人民幣基金深創投(深圳市屬國企深圳市創新投資集團)。

2022年,在最熱門的生產製造領域,出手次數最多的投資機構分別是深創投、毅達資本、中芯聚源、合肥創新投資。中芯聚源是中芯國際旗下的產業基金,其他均爲政府引導基金背景。

北京中關村集成電路產業園。圖/視覺中國

製造業、新能源領域的創業公司,更願意選擇有政府背景的基金和產業基金。相比融資金額和估值,這類公司更在意的是投資人能否給到其他方面的資源支持。政府在資金之外,還能提供產業園區等優惠政策,產業基金則能直接給到訂單。拿美元機構的錢,不僅會存在一定監管風險,還會影響後續的上市。

創業風向變了

在移動互聯網熱潮期,創業門檻很低,這讓更多的創業者湧入這個領域。在曾經的中關村創業大街,遍地都是創業者;各類創業咖啡館層出不窮,幾乎每天都有路演活動;剛畢業的年輕人也能加入創業大軍,僅靠一個商業想法就能拿到融資。

哪怕不創業,也能加入一家新興公司,做工程師、產品經理,甚至送外賣、跑網約車。獨角獸公司拿着美元的高額融資,不計數量的招聘、拉新、開闢市場、走向國際。由於短期內出現大量一定規模的公司,還帶動了企業服務領域的發展。

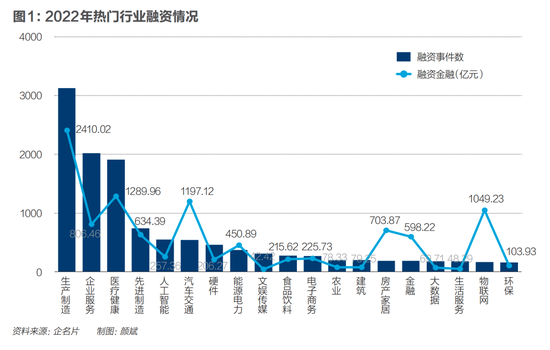

當移動互聯網紅利期結束,新的週期來到,情況發生了變化。新趨勢是高端製造、新能源、航空航天等。企名片數據顯示,2022年全年,生產製造領域的融資數和金額都遙遙領先,共完成3118筆融資,總金額2411億元,佔全年一級市場融資總額的20.6%。其次是企業服務、醫療健康和先進製造。

相對於商業模式取勝的軟科技,這些以技術取勝的硬科技領域創業門檻極高,一位投資人感慨,現在初創企業創始人如果沒有十年的相關領域經驗,很難拿到融資。

門檻高了之後,創業公司的基數變小,能夠跑出來的項目數量也會變少。此外,創業越來越變成“小圈子的遊戲”,前述投資人說,財務投資人們很難參與,例如做新能源相關的項目,會第一時間去接觸比亞迪或者寧德時代;如果是與芯片相關,就會去找中芯國際。

門檻高還體現在技術上,許多細分行業青睞多年技術研發經驗,也就是“專家型”創業者。在國外,一些有技術壁壘的獨角獸公司,創始團隊中不乏名校教授。中國的技術專家大多來自科研系統中的科學家,以及大公司的研究院。

例如,在2021年成爲獨角獸公司的思謀科技,創始人賈佳亞曾是騰訊優圖實驗室負責人,同時是香港中文大學終身教授。估值超過50億美元的地平線機器人,創始人是原百度深度學習研究院原常務副院長餘凱。

科學家創業有兩條路徑,一是全職創業;二是擔任技術顧問,讓其他人當CEO。在中國,選擇第二條路的創業科學家佔多數。一位FA(財務顧問)機構合夥人發現,近兩年有不少科學家創業的項目,但是項目的公開信息中,都看不到科學家的身影,他們大多隱身幕後,只有在和非常重要的投資人見面時,纔會露面。

“因爲他們大多是教授、院士,如果全職創業,需要放棄這一重身份,但是大家都知道創業有風險,大部分人都不會放棄。”該合夥人表示。

遇到這種情況,投資人會因此擔憂,“創業需要120分的投入和專注,如果你只是技術顧問,投資人很難相信你能全心全意去做好公司,開出的估值也會變低”。

縱觀2022年全年,全球融資金額最高的公司中,中國公司的領域明顯集中。2022年一季度,全球融資金額排名前十的公司,有兩家來自中國,分別是排名第六的京東產發(融資8億美元),和排名第七的長安新能源汽車(融資7.84億美元)。

二季度中國初創公司中融資額最高的是廣州粵芯半導體,融資45億元,且在2022年11月再次完成一輪融資,金額未披露。

政策的引導對融資領域的熱度有很強的影響。2022年12月,中央經濟會議要求,狠抓傳統產業改造升級和戰略性新興產業培育壯大,着力補強產業鏈薄弱環節。二十大報告指出,要堅持把發展經濟的着力點放在實體經濟上,包括製造業、航空航天、交通運輸等。

新“獨角獸”時代來了?

低壓之下,依然有人對未來持樂觀態度。一位美元基金合夥人對《財經》記者說,用當下流行的話說,市場目前處於“陽康”的過程中,過去陽了,轉陰了也要一段時間恢復。

他認爲,最重要的是優化完善市場機制,重建信心。信心就像一架飛機,好不容易飛到平流層,斷油了就會毀於一旦,不可能再原地起飛。需要換一架飛機,重新推出、滑行、攀升、穿越對流層。“這個過程至少需要3年-5年”。

2022年12月後,中國優化了防疫措施,今年1月8日,取消入境隔離限制。此外,2022年12月,美國公衆公司會計監督委員會(PCAOB)表示,獲得了不設限檢查和調查中概股公司的權限,這消除了中概股公司退市的風險。

多位投資人認爲,這對於一級市場來說是一個好消息,2023年會出現一定幅度的反彈,但是不太可能恢復到2015年-2018年的熱度。

優化市場機制是一個大命題。成熟的市場有自己的免疫系統,不需要過多的監管,可以自我淨化。在美國,曾出現不少“獨角獸欺詐案”,例如號稱能做血液檢測診斷疾病的創業公司Theranos,估值曾達到90億美元,後被指控欺詐。2014年成立的新能源卡車公司Nikola受到投資人熱捧,迅速融資、上市,上市時市值超過340億美元,上市後被發現沒有一款車實現量產。

但是市場很快將這些公司清除出局,完成淨化過程。這就好比一個健康的人,也會生病,強大的免疫系統能夠快速消滅病毒。如果一直濫用抗生素,雖然短期內能夠緩解症狀,但會損傷免疫力。

多位投資人提到,如果現存的超級獨角獸公司們在2023年順利上市,能夠增強市場信心。不過,目前沒有消息顯示那些比較受關注的巨型獨角獸將上市提上近期日程。

一位從業十年的財務顧問在2022年終於有時間停下來思考一個問題:好項目就是好公司嗎?在過去他認爲兩者是可以畫等號的。對他來說,能夠順利完成一輪又一輪融資,且估值大幅攀升的公司就是好項目,但他現在不那麼確定了。

“對於今天的市場來說,可能那些不需要融資的公司,纔是好公司。”該財務顧問說。

目前占主導地位的政府引導基金們,或許也需要重新思考這個問題:能夠落戶、建廠、交稅、招聘的公司,就是值得投資的好公司嗎?儘管今天交通物流、通訊方式都越來越便利,地理位置依然是CEO需要重點考量的因素,尤其是製造業,產業鏈能否協同至關重要,如果涉及尖端技術,則更需要考慮是否有良好的科研土壤。

符合市場規律的投資一定不是“撒胡椒麪”。中國目前在不少領域都需要解決卡脖子的問題,實現國產替代,更需要“集中力量辦大事”,“下好全國一盤棋”。

過去十年,移動互聯網行業的發展非常亮眼,甚至掩蓋了其他行業的光芒。初創公司的發展離不開資本的支持,在移動互聯網之外還有大量金礦值得挖掘。第三方數據機構IT桔子統計數據顯示,2019年9月-2022年9月的三年,A股上市公司中,有超過54%的公司沒有被VC/PE滲透,另外還有約25%的公司上市前融資金額在1億元以下。

畢馬威中國客戶諮詢和創新事務合夥人查瑋亮(Egidio Zarrella)在2022年10月發佈的《畢馬威2022年第二季度全球風投市場趨勢報告》裏提到,中國的整體風險投資在2022年上半年大幅放緩。新冠疫情導致的停工停產,加上國際投資者的步伐放緩以及2021年監管變化引起的審慎投資態度,已經對風投生態系統造成影響。然而,作爲中國第十四個五年規劃核心內容一部分的機器人、半導體和ESG等領域的投資依然強勁。

多位投資人告訴《財經》記者,短期內依然很難走出低迷,因爲政府主導基金的力量也會被削弱,但長期來看,製造業是中國的優勢領域,未來有機會誕生大量實力強勁的公司。

其中一位投資人提到,目前中國的特色是工程師創業,而非科學家創業,工程師創業的典型代表公司是大疆創新和安克創新。中國擅長做技術優化與改進,且中國的大學有非常好的工科基礎,又有足夠成熟的供應鏈體系,他期待中國能夠出現更多大疆和安克創新。

此外,新能源汽車相關的產業鏈、航空航天領域,都是不少投資人看好的方向。“雙碳”已經成爲國家重要戰略方向,傳統產業發展路徑受限,製造業升級的大機遇已經出現。新能源汽車在促進就業、節能減排方面都能發揮重要作用。

航空航天是中國的優勢領域,已經出現了獨角獸,2022年9月,銀河航天估值達到110億元人民幣,銀河航天成立於2018年,核心業務是低軌星座建設,對標公司是美國SpaceX(最新估值1270億美元)。中國在2016年-2021年間進行了207次太空發射,是之前五年的兩倍,其中2021年完成了55次太空發射。

另外,運載火箭研發商星際榮耀估值96億元人民幣,藍箭航天估值100億元人民幣。

2022年11月的珠海航展,成爲投資人的新聚會地。據航展組委會發布的信息,共有43個國家和地區、740多家企業參加了珠海航展,成交金額高達398億美元,賣出549架飛機,相比2021年航展增加245%。在此次航展成交的飛機中,有相當一部分是商飛製造的C919大型客機。

中國正在推動大飛機產業合作佈局,形成了以上海爲龍頭,四川、江西、江蘇等22個省市、200多家企業、近40所高校、近20萬人參與的民用飛機產業鏈。

AR領域也是不少投資人和地方政府關注的重點領域,但是AR技術目前主要應用於工業領域,行業爆發性增長還需要更長時間的等待。

獨角獸公司高頻出現是一個國家創新力的重要指標,但它不完全等同於大市場層面的健康與繁榮,也有可能是泡沫出現的前兆。中國市場有廣闊的空間和韌性,相關產業政策也在不斷調整優化,市場不會一直繁榮,也不會一直低迷,新技術風口已經出現,在不同時期,投資人、創業者都要主動適應不同的市場環境。