萬達酒店股權被王健林全部質押 萬達商管3次遞表仍未成功“上岸”救火

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

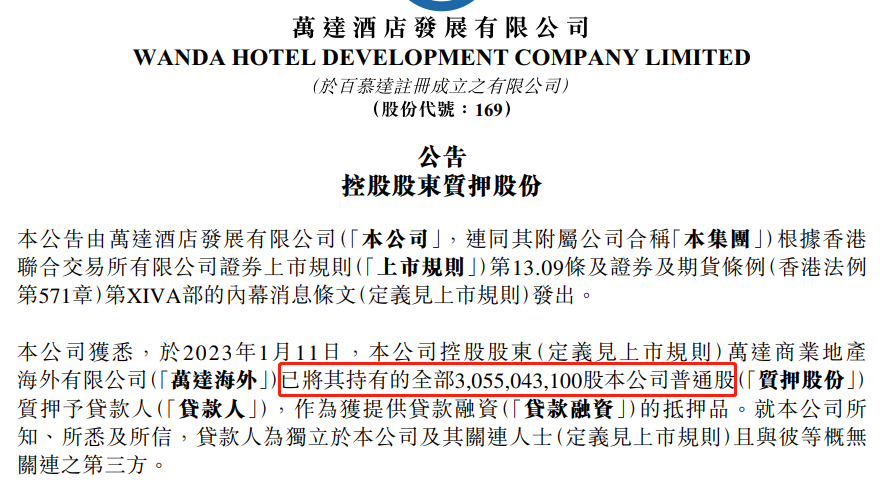

近日,萬達酒店發展有限公司(以下簡稱“萬達酒店”)公告稱其控股股東萬達商業地產海外有限公司(以下簡稱“萬達海外”)及其背後最終實際控人王健林已經將其持有的萬達酒店合計65.04%的股份悉數質押,用於海外融資。隨着近日港交所披露的權益通知顯示,萬達此次質押融資的對象是新加坡淡馬錫,而淡馬錫也成爲了相關股份的質押權人。

在萬達酒店與王健林之間的關鍵主體是大連萬達商業集團,集團主要的業務和資產即爲正在衝刺港股融資的珠海萬達商管以及此次股權被悉數質押的萬達酒店。大連萬達商業集團旗下兩大主力公司均被推至融資最前錢,甚至所持股權全部質押,當下的萬達商業和王健林也並非像其重回地產首富那般“穩坐釣魚臺”。

萬達酒店模式複製困難 業績遲遲不見起色

股權關係顯示,王健林和其子王思聰通過萬達集團控股大連萬達商業管理集團,而大連萬達商業集團是整個萬達最核心的資產。也是萬達金融、電影等其他業務的根基,其業務和資產即爲珠海萬達商管以及萬達酒店。

其中,珠海萬達商管則是萬達廣場自持和輕資產輸出的經營主體,而萬達酒店則是公司旗下酒店業務的經營主體。

值得注意的是,此次王健林悉數質押的全部股權,按照當前股價計算市值合計僅有不超11億港元。如果按照國內股權質押擔保比例看,萬達此次從淡馬錫融資的額度或並不高,不過目前萬達並未透露其此次融資具體數額。

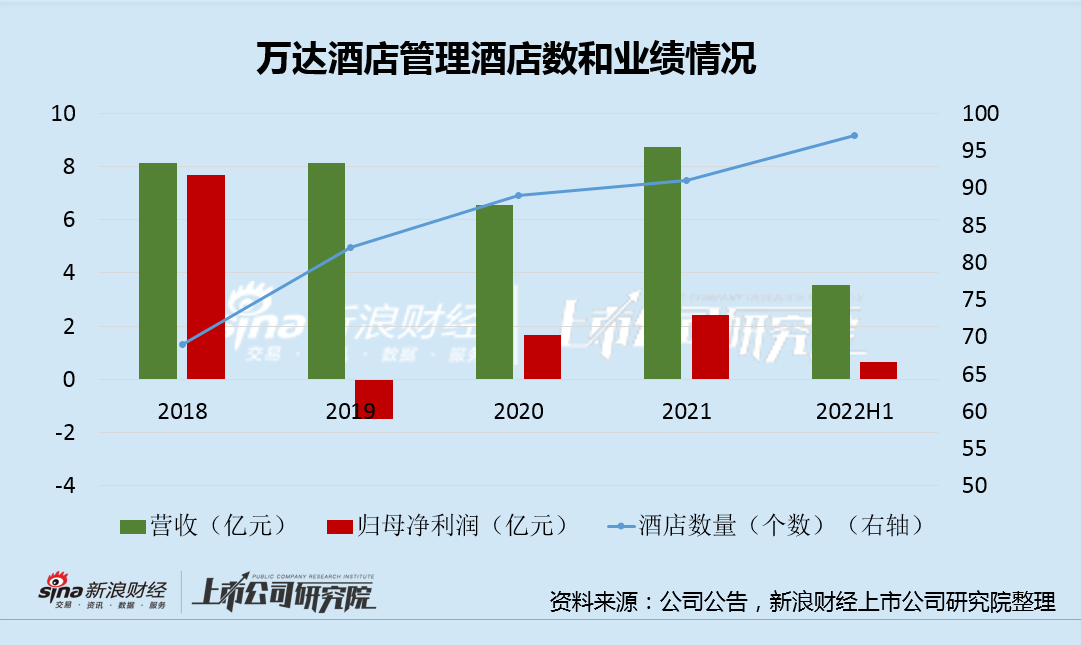

萬達酒店發展市值如此之低,主要是由於其經營遲遲難有起色。

2022年中報顯示,萬達酒店上半年新增9家並中止1家酒店經營,淨新增8家,截至期末管理的酒店網絡包括97家酒店,但同期實現收入僅3.56億港元,且同比減少約14.4%。此外,在整體營收不濟的情況下,盈利能力也有明顯下滑,上半年毛利1.68億港元,同比下滑32%,毛利率47.3%,同比下滑12.5個百分點,導致母公司擁有人應占溢利6374.5萬港元,同比下滑33%。

此外,萬達酒店除輕資產輸出管理業務外,還有自持物業,而自持物業的公允價值虧損則是令萬達酒店雪上加霜。在2020至2022H1期間,萬達酒店的自持物業折價0.36億元、0.53億元、0.25億元,合計損失1.14億港元,而同期的歸母淨利潤也僅有2.56億港元。

正是鑑於酒店天然較差的商業模式,早在5年前萬達就大部分酒店甩給了富力,走上了以模式輸出的輕資產路子。目前回首來看,甩掉酒店的包袱是再正確不過的選擇,只不過目前的輕資產輸出模式複製擴張也不太順利,隨着管理酒店規模的增長,業績卻遲遲不見起色。

即便是不受疫情影響的2019年,萬達酒店也錄得虧損。隨着鋪排的酒店越來越多而經營造血持續不濟,萬達酒店賬面的流動性也開始乾涸起來。於2022年6月30日,集團持有現金約爲10.78億港元,同比下滑64%,與以往20億港元左右的水平明顯縮水。

而流動性更加緊張的或是此次質押萬達酒店股權的大連萬達商業集團。

萬達商業集團流動性如何?珠海萬達商管能否上市成關鍵

Wind數據顯示,截止目前,大連萬達商業集團共有3只存量海外債券,分別爲半年到期4億美元、1年到期的6億美元、2年到期的4億美元,共計14億美元,約合人民幣95億元。

值得注意的是,其中最近發行的美元債票息成本高達6.875%,明顯高於碧桂園、龍湖等近期“內保外貸”4%左右的融資成本。這或說明萬達商管集團在海外的再融資並不輕鬆,加上近期外匯資金額度的緊張,包括此前剛剛到期以及半年後即將到期的另一美元債,萬達商管集團海外流動性面臨一定壓力。

近日,標普全球在評級報告稱,大連萬達商管集團發行的4億美元兩年期債券將提升流動性。但就主要經營場所在中國大陸的萬達商管來說,其海外債的融通一方面通過借新還舊,另一個渠道則是珠海萬達商管的上市融資。因此,對於大連萬達商管集團來說,旗下珠海萬達商管上市成功與否至關重要。

此外,目前大連萬達商管集團賬面短期資金僅夠覆蓋短債,但其還有1100億元期限在1年以上的債務。值得注意的是,根據股權協議,如果珠海萬達商管未能於2023年底前上市,萬達商管需向上市前投資者回購股權(包括381億元人民幣的上市前資金及其他補償),如若股權驟變債務,這對於流動性並不充裕的萬達商管來說無疑是沉重的。

因此,標普也表示,如果珠海萬達商管未能成功上市,未來12-18個月公司及其母公司大連萬達集團股份有限公司將面臨重大流動性風險。

不過在珠海萬達商管3次遞表後,目前上市進程仍未可知。面對諸多不確定性和緊張的時間表,悉數質押萬達酒店發展的股權,即使杯水車薪,但這或是王健林無奈之舉。

再度成爲地產首富的王健林,在旗下核心業務萬達商管逐漸復甦之際,或也有信心能收回萬達酒店發展的全部股權。

2022年,萬達商管新開設了51家輕資產商場(由萬達商管管理)和4家自有商場。業績快報顯示,商管集團累計開業473個項目,實現收入553.1億元,完成年計劃的99.6%,同比增長7.4%;租金收入508.5億,同比增長8%。商鋪出租率98.7%;租金收繳率100%;可比萬達廣場客流爲2019年的79%,可比廣場銷售收入爲2019年的103%,大幅高於行業水平。

此外,目前在建萬達廣場187個,商業面積2195萬平方米,萬達商管隨着疫情的逐漸散去正步入正軌併產生正向現金流。但總體來看,萬達商管一年錄得淨利潤僅在幾十億規模,面對海外債和股權回購壓力,王健林仍需力促珠海萬達商管的成功上市。

好在在“第三支箭”射出之後,整個萬達系的流動性或迎來轉機,投資者需持續關注。