南華期貨:舳艫千里 集裝箱船交付潮來襲?

南華研究院 傅小燕 Z0002675 俞俊臣 F03100647

疫情影響下,集運市場可謂是大起大落:前因各國對中國醫療物資和日用品的需求暴增而火爆,後又因各國復甦解封,對中國商品需求暴跌而回落。到了現在,集運市場的“蹺蹺板”又即將壓到供應端這頭。

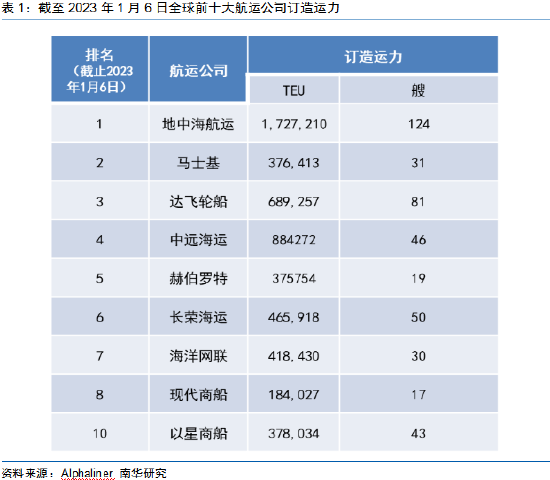

作爲供應端的“巨頭”,大型航運公司的變化對市場的影響無疑是巨大的。就Alphaliner發佈的數據來看,截至2023年1月6日,較去年年初而言最大的變化便是地中海航運的總體運力超越馬士基,登上全球運力排名第一的寶座。這離不開地中海航運在過去一年大量地訂造運力。其訂造運力從999808TEU增加至1727210TEU,是其目前運營總運力的37.54%,新增727402TEU,甚至超過了排名第9位的陽明海運的運營總運力!

如此高的訂造運力也意味着新的一年,地中海航運與馬士基的運力差距將會進一步拉大。而就整個航運市場來看,2023年也將迎來一波交船潮。相關機構預測集運市場運力增速將遠高於2022年。

爲了解船舶的交付情況,今天我們先來回顧一下過去幾年造船業和造船廠的情況,再來看看船舶的交付是否會受到集運需求的影響。

一、造船業的變遷:新船訂單流向中國

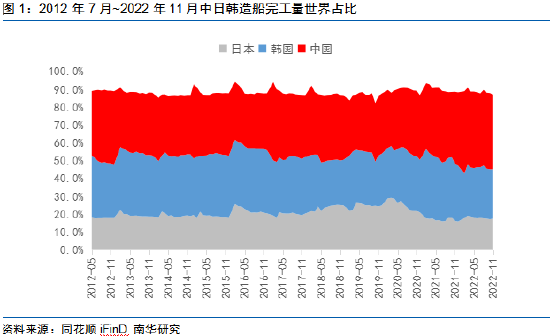

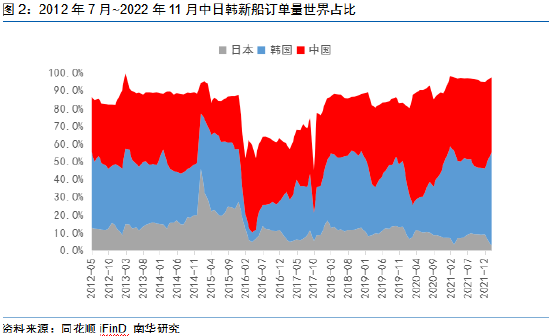

自2009年以後,中國便接替韓國,躍居造船業的龍頭老大以後,便常年“霸佔”造船業第一的寶座。在整體造船市場中,中日韓三國佔據的份額也一直高於90%。而就近十一年來看,中國在造船行業的三大重要數據中也始終佔據前列。造船行業的三大重要數據分別爲造船完工量,新接訂單量,以及手持訂單量。新接訂單量波動變化,手持訂單量則根據每年新接訂單量及造船完工量進行計算。其中,中國在世界造船完工量佔比中基本一直處於第一,韓國在2015-2016、2018年間偶有超越,日本除在2020年2月,在中國和韓國受疫情影響,造船業開工率不高的情況下,世界造船完工量佔比躍升爲第一外(且很快回落),基本處於第三。

而對於新接訂單量世界佔比,中國和韓國交替處於第一的位置,日本仍舊基本保持第三的位置。單就去年而言,全球累計新船訂單成交量爲1384艘,總計4278萬CGT,比2021年的5330萬CGT減少了1052萬CGT,降幅達20%。其中,中國船企承接了2082萬CGT、728艘,市場佔有率達到49%;韓國承接了1627萬CGT、289艘,市場佔有率爲38%,但較前一年(414艘1786萬CGT)有所下滑,同期佔比則從34%升至38%,但依然落後中國超過10個百分點,位居第二。

中國手持訂單量在世界佔比遙遙領先,韓國其次,日本在韓進(當時世界第七大,韓國第一大航運公司)破產後,一段時間內超越了韓國,但基本仍處於第三。

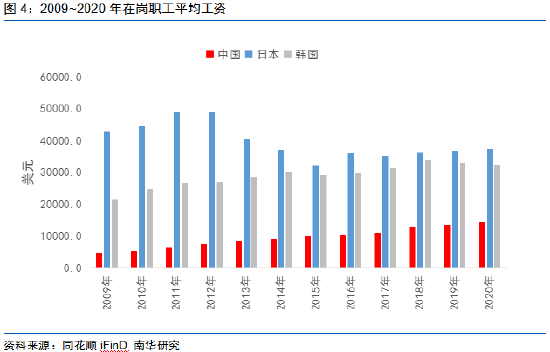

而中國能在造船業中處於領先地位,一方面是因爲中國造船場地資源豐富,容易形成產能優勢:與日韓兩國相比,中國擁有較長的海岸線,能較爲容易地擴展造船的場地;且日韓造船產能接近飽和,優先將精力投入到LNG運輸船等高端船舶的製造中,使得大量常規船舶的訂單流向中國。另一方面也是因爲中國的人力成本較低:2009年時,日韓兩國的崗職工平均工資是中國的六到七倍,中日韓三國的勞動力收入差距不斷縮小,但日韓的在崗職工平均工資仍是中國的兩到三倍。

二、世界集裝箱船廠變化:中國後來居上

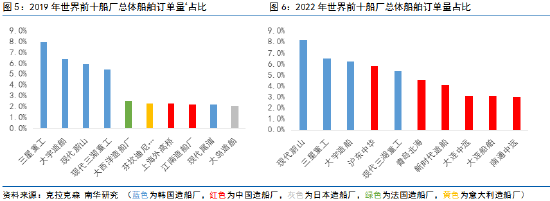

幾乎每年,世界前十的船廠份額都會發生一定的變化。近幾年來的變化更是巨大:中國船廠基本趕上韓國,獨佔半壁市場,滬東中華後來居上,其中不乏有中國先從疫情中復甦,先復工復產的原因;而原本排名前十的日本、法國、意大利造船廠則均退出前十。

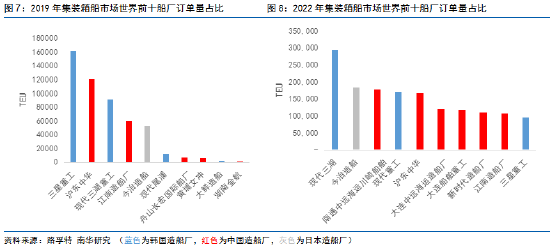

而就集裝箱市場中排名前十的船廠承接訂單量也有了一定變化:首先總體承接訂單量大幅上漲,排名前十的船廠承接訂單量在2019年爲514172TEU,到2022年增長到了1550120TEU,翻了三倍。而另一個特徵就是中國船廠進入前十的變多,且前十的中國船廠承接訂單量從2019年的194318TEU升至了805016TEU,佔比也從37.79%提升到了51.93%。而日本造船廠的排名則從第二掉到了第五。

中國造船廠在2023年預計集裝箱船交付訂單量所佔比重也大大增加,超過50%,其中單江蘇新揚子造船的比重就達到了13.06%。這一切都在說明中國造船廠正日益崛起,而日本造船廠則日漸衰落。

三、船舶交付與航運需求

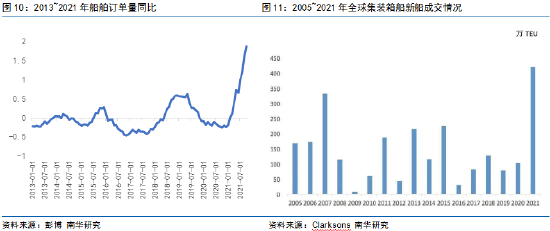

以造船週期兩年爲例,2019年,船舶訂單量同比下滑,說明這一年新增訂單量較少,也意味着在2021年船舶交付量也應該較少,然而2021全球集裝箱新船成交情況是2020年全年總量的4.1倍,創了歷史新高,有理由懷疑新船交付會受當年市場情況影響。

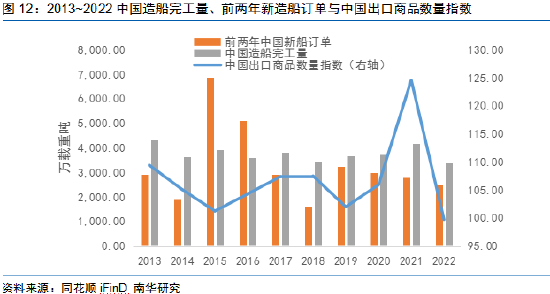

爲了驗證這一猜想,以中國造船完工量、前兩年新造船訂單與中國出口商品數量指數以進行對比,其中,前兩年新造船訂單代表了當年本應進入市場的船舶,而中國出口商品數量指數則代表了當年的需求情況。較爲明顯的就是2015、2016年,在需求情況不佳的年份,即使在2013、2014年市場進入了非常多的新船訂單,但在2015、2016年造船完工量仍不及預期。而在需求情況相對恢復的其他年份,原先累計的推遲交付的訂單大量完成進入市場。但這種情況也並非一直如此明晰,像2019年和2022年,雖然需求情況也來到了相對低值,但造船完工量仍高於當年本應進入市場的船舶。這種情況應有兩方面原因:一方面,這兩年當年本應進入市場的船舶不多,且之前部分船舶訂單積存,無法繼續延遲交付;另一方面,這些年對船舶業的環保更加註重,因此其中部分船舶屬於更新換代以適應市場需求。

由此可得,新船交付確實在一定程度上會受當年需求情況影響:需求情況不佳時,大量本應交付的訂單會推遲;而當需求情況好時,可能會縮短造船時間或將之前推遲的訂單投入市場。但這種情況還受諸多其他因素影響,並非完全正相關。

而對於船舶的存續,航運市場的景氣度或需求情況顯然也有一定的正向影響。當市場情況好的時候,船舶拆解力度減小,還可以使用的舊船都會在此時投入市場;與之相反,當市場情況不好時,會加快船舶的拆解,以緩解市場供過於求的態勢。

四、展望

得益於2021年的船舶“訂購潮”,今年的“交付潮”已成必然,新進市場運力將在兔年“兔”飛猛進,中國的船廠也必然在其中扮演重要角色。但目前來看,短期內航運市場的景氣度或需求情況不佳疊加市場對運力的飽和,大量集裝箱船舶可能推遲交付、被取消訂單或替換成其餘船型,再加上去年因爲運力緊張而幾乎未有船舶拆解,今年也可能同時迎來一波“拆解潮”,市場實際的運營運力可能並未如想象中的多。

重要申明:本報告內容及觀點僅供學習和參考,不構成任何投資建議。市場有風險,投資需謹慎。