期貨價格發出向好信號!有產品一個月上漲逾10%,化工行業或迎估值修復轉機?

券商中國

隨着中國國內經濟的恢復,大宗商品價格持續升溫,而能源化工品價格領漲,出現全面價格復甦,國內化工行業也迎來全面估值修復轉機。

自去年12月以來,國內各化工品的期貨價格都有不同程度的回升,如苯乙烯主力合約自去年12月至今上漲近15%、聚氯乙烯和乙二醇作爲2022年兩個價格持續走弱的化工品,自去年12月以來2305合約漲幅都達到10%,化工期貨價格的持續回升,很好地反映了國內產業鏈穩中向好的市場預期。

進入2023年,隨着歐美對俄羅斯燃料出口的價格施加上限,全球石油下游產業正在出現大幅擾動,煉化產能恐將進一步趨於緊張,國內產業鏈上下游市場需要繼續關注國內外期貨市場的運行信號。

期貨價格遠月合約走強,化工行業迎來估值修復轉機

國際能源署(IEA)的最新月度報告預計,全球石油需求將在2023年創下歷史新高,而中國將佔2023年石油需求增長的半數,這可能會在今年下半年推高原油價格。

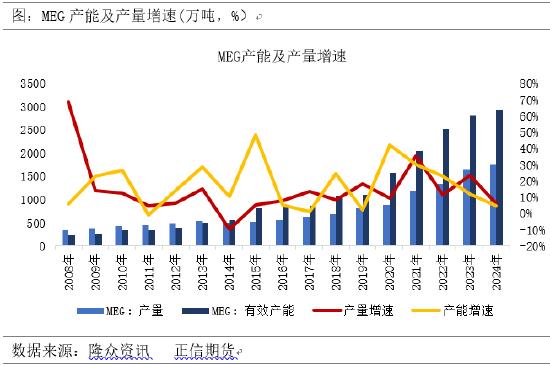

隨着國內社會經濟秩序恢復正常,化工需求明顯提振,帶動乙二醇等生產企業利潤轉好,利潤水平有望回升,期貨市場價格信號很好地反映了這一趨勢。根據國投安信期貨公司的統計數據,2022年由於終端紡織服裝行業的消費萎縮,石腦油一體化乙二醇的加工利潤水平持續保持負值,在-100至-300元/噸,全年均值-212元/噸。但自去年11月以來,乙二醇期貨2305合約與2309合約的價差從-40元/噸擴大至-90元/噸,遠月走勢強於近月,5-9月合約價差走弱,反映了期貨市場向產業傳遞着今年市場走勢趨於平穩、生產企業信心提振的信號。

國投安信期貨化工首席分析師龐春豔認爲,中央提出提升內需對經濟增長的拉動作用,對化工業來說,化工品的消費在終端,包括紡織服裝、塑料製品、家電及各種塑料包裝等都和我們的生活息息相關。提振消費對化工品消費帶來直接利好。從去年12月以來各化工品的期貨價格都有不同程度的回升,如苯乙烯、聚氯乙烯和乙二醇等產品近兩個月來漲幅都在10%以上,化工期貨價格的持續回升很好地反映了產業鏈穩中向好的市場預期。

“隨着國內經濟的持續恢復,化工品價格可能進一步走高。”中金公司分析師夏斯亭預計,國內PPI指數在2022 年11 月已經見底,而到2023 年PPI指數有望逐步轉正。而歷史上,每次PPI由負轉正的過程均是化工股有較好超額收益的時期,因此看好2023 年化工行業整體走勢。

目前,資金正加大對化工板塊的配置。在化工主題基金上,規模最大的化工ETF(159870)今年以來漲幅爲6.24%,而份額則出現持續上升,截至1月19日,該基金份額達到14.86億份,較去年7月中旬低點7.1億份,實現翻番,創下2021年7月份以來新高。

全球煉能繼續向東轉移,國內市場更爲理性

俄烏問題仍是影響全球能源化工產品在2023年波動的重要不確定因素。自今年2月5日起,歐盟、七國集團及其盟友將正式開始對俄羅斯燃料出口的價格施加上限。此舉將進一步影響全球柴油等成品油市場價格。

去年以來,境外能源化工板塊波動加劇,歐美國家出現了“負氣價”,而國際油價在去年一季度曾達到2008年來的歷史高點,隨後價格大幅回落,價格波動劇烈。相對來說,國內能源化工品種價格波動小於境外,呈現了更平穩、理性的走勢。

東證期貨首席分析師金曉認爲,國內平穩理性運行的期貨市場發揮了積極作用。在實物交割制度的保障下,期貨市場保持平穩運行,市場結構更爲均衡,通過了全球疫情、俄烏衝突帶來的壓力測試,讓價格波動始終在風險可控的範圍裏運行,給國內企業、市場參與者提供了信心,保護了中小參與者利益。

從定價和交付機制看,境外主要採取FOB(離岸價)來定價,相當於就是買家提了貨後自己找倉儲。這就導致了去年天然氣出現了沒有倉儲空間的極端情況下,買家無法找到倉庫存貨所導致的負價格。而國內期貨市場採取實物交割制度,期貨合約對應的現貨倉單已經附帶倉儲,待交割的商品已經存在了倉庫內,買家交割時只需要去支付倉儲費,有效保障了可供交割資源和倉儲設施充足,避免了極端供需變化帶來的潛在交割風險,服務保供穩價。

金曉指出,2023年歐美如果對俄羅斯制裁進一步收緊,將導致原油波動加劇,禁止俄羅斯成品油出口會進一步擾亂石油下游產業,需要繼續關注後續進展。

“2023年如果歐美等對俄羅斯制裁持續,俄羅斯煉能被擠出市場,全球煉能就會趨於緊張,像中國等國家在化工品出口將迎來機會。”龐春豔表示,歐美、日本等煉能在過去20年出現明顯萎縮,全球煉能正在向東南亞、中國等地區轉移。過去20年中國煉化產能增長182%,印度、韓國等也保持增長。隨着西方國家對俄羅斯制裁後,從2022年乙二醇、苯乙烯的進出口量來看,國內乙二醇進口量持續下降,苯乙烯出口格局已經打開,所以說全球煉能轉移、貿易模式重構的趨勢有可能會持續。