興業證券:公募基金股票倉位創歷史新高 醫藥倉位顯著回升

智通財經網

興業策略發佈基金四季報的六大看點,該團隊發現,公募基金持股市值有所回升,但對A股的定價權小幅回落。板塊層面,主板倉位再次回落,創業板倉位小幅回升,科創板倉位續創新高。從一級行業絕對倉位來看,電力設備維持第一大重倉行業的地位,前五大重倉行業較上一季度未發生變化。而在Q4主動偏股基金的港股倉位顯著提升。

1、看點一:公募基金股票倉位創歷史新高

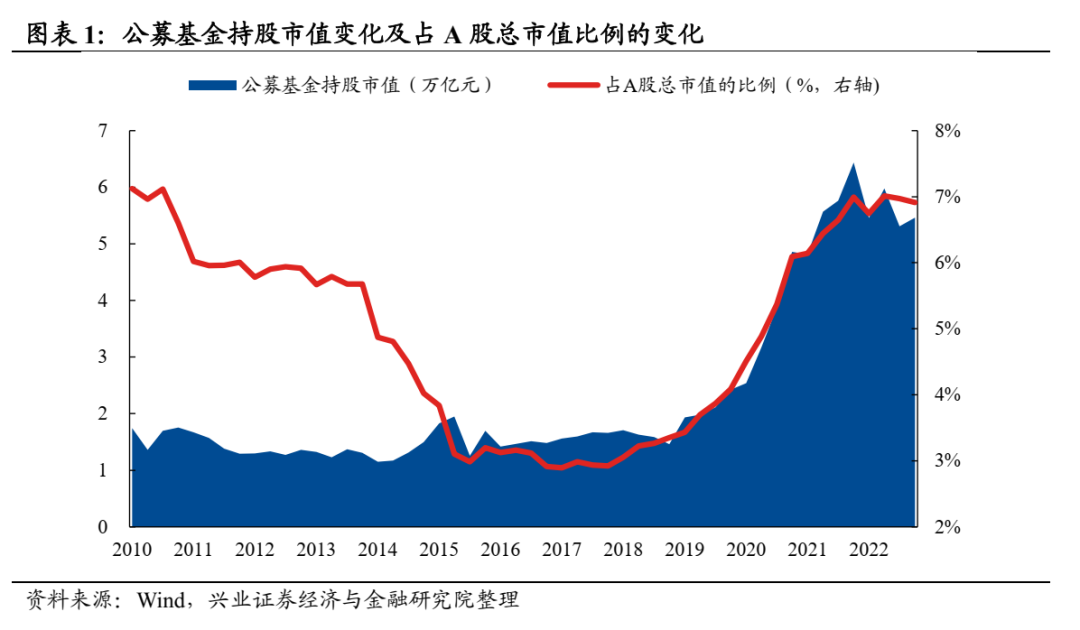

公募基金持股市值有所回升,但對A股的定價權小幅回落。截至2022Q4,全市場所有公募基金持有A股的市值爲5.46萬億元,較上一季度增長2.87%。公募基金佔A股總市值的比例由2022Q3的6.97%小幅回落0.08pct至6.91%,處於2010年以來的88.2%的分位數水平。公募基金仍是A股最大機構投資者。

爲了更加準確地捕捉公募基金股票資產配置的特徵,後文關於基金倉位、股票行業和重倉股的分析樣本均基於主動偏股型基金(普通股票型+偏股混合型+靈活配置型),截止時間爲2023年1月21日11:15(披露率爲99.23%)。

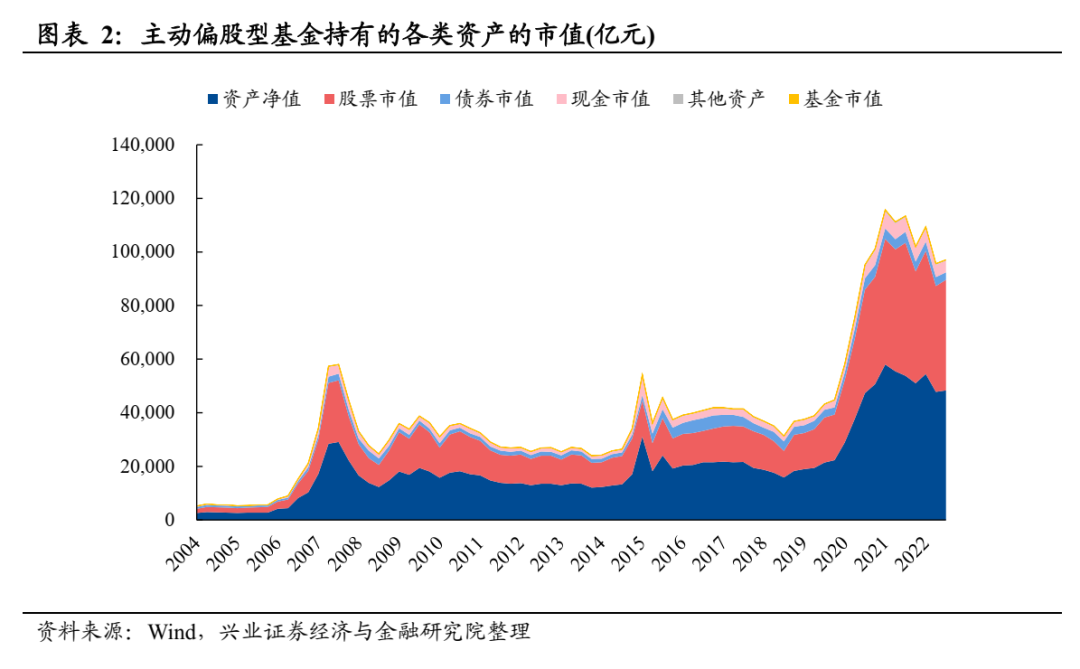

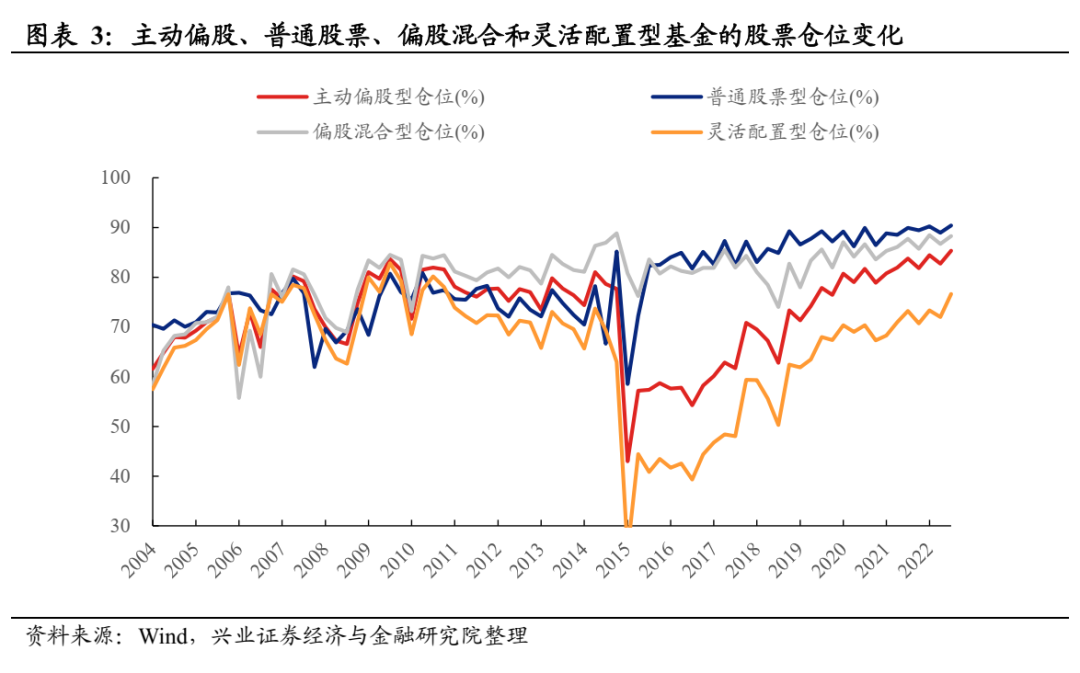

四季度主動偏股基金倉位大幅回升2.6pct,創2004Q2以來新高。2022年四季度,市場由跌轉漲,上證指數、滬深300、創業板指分別上漲2.14%、1.75%、2.53%,帶動主動偏股基金資產淨值及持股市值較三季度末有所回升,2022Q4主動偏股型基金資產淨值規模爲4.84萬億、環比上漲1.28%,持股市值爲4.13萬億、環比上升4.45%。股票倉位方面,截至2022Q4,與2022Q3相比,主動偏股基金倉位由82.75%大幅增長至85.34%,達到2004Q2以來最高水平。其中,普通股票型由88.97%上升1.44pct至90.40%,偏股混合型由86.70%上升1.60pct至88.30%,靈活配置型由72.01%增長4.62pct至76.63%。隨着A股逐漸回暖,四季度公募基金大幅提升權益資產倉位,指向市場風險明顯偏好回升。

2、看點二:醫藥倉位顯著回升,成長內部“做切換”

2.1、板塊與風格配置:創業板和科創板倉位提升,大幅增持醫藥

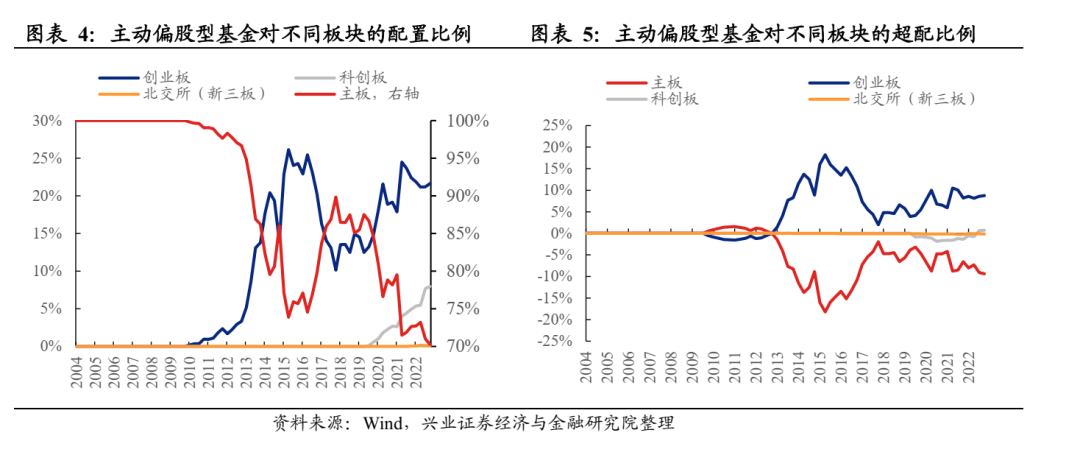

板塊層面,主板倉位再次回落,創業板倉位小幅回升,科創板倉位續創新高。

1)主板的配置比例爲70.26%,較2022Q3下降0.74個百分點,繼續低配主板,且低配比例由-9.11%擴大至-9.37%。

2)創業板的配置比例爲21.66%,較2022Q3繼續回升0.46個百分點,繼續超配創業板,超配比例由8.58%擴大至8.77%。

3)科創板的配置比例爲7.97%,較2022Q3上漲0.28個百分點,繼續超配科創板,超配比例由0.63%擴大至0.73%。

4)北交所的配置比例爲0.11%,較2022Q3上漲0.002個百分點,低配北交所,且低配比例從-0.11%擴大至-0.13%。

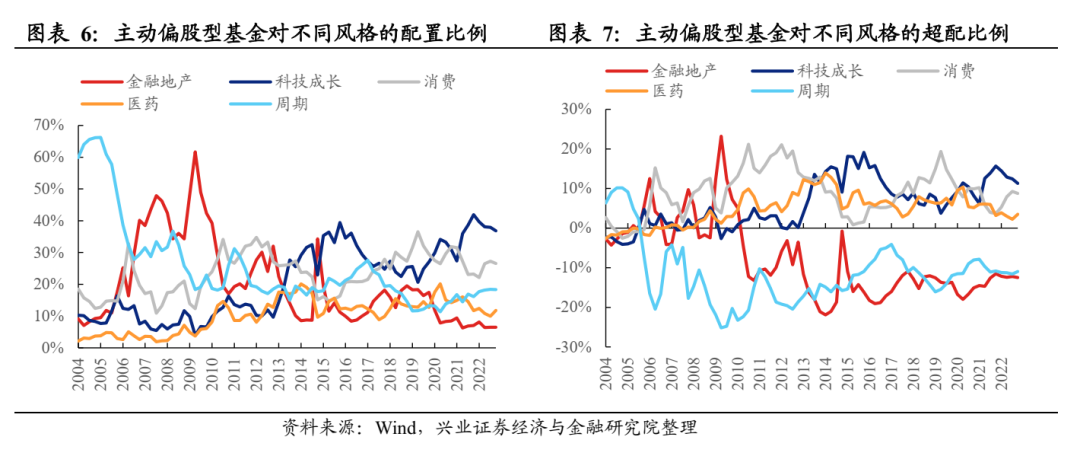

風格層面,主動偏股型基金增持醫藥和金融地產,減倉科技成長、消費和週期。2022Q4,主動偏股型基金對科技成長、消費、週期、醫藥和金融地產的配置比例分別爲36.81%、26.54%、18.30%、11.82%和6.52%,較上一個季度的變化分別爲-1.09pct、-0.76pct、-0.09pct、1.89pct和0.04pct。此外,主動偏股型基金對科技成長、消費、週期、醫藥和金融地產的超配比例分別爲11.31%、8.78%、-10.96%、3.50%和-12.47%,較上一個季度的變化分別爲-1.12pct、-0.51pct、0.66pct、1.24pct和-0.25pct。

2.2、板塊與風格配置:創業板和科創板倉位提升,大幅增持醫藥

四季度公募圍繞3條進行配置:1)從前期熱門的電池、能源金屬、半導體和乘用車等泛新能源賽道切換至持倉處於低位、估值相對便宜、近期政策催化明顯的成長行業,如醫藥、信創、機械和傳媒板塊;2)繼續配置疫後修復的出行類消費板塊,包括社服、商貿零售和美容護理行業;3)開始佈局證券和保險等金融行業。

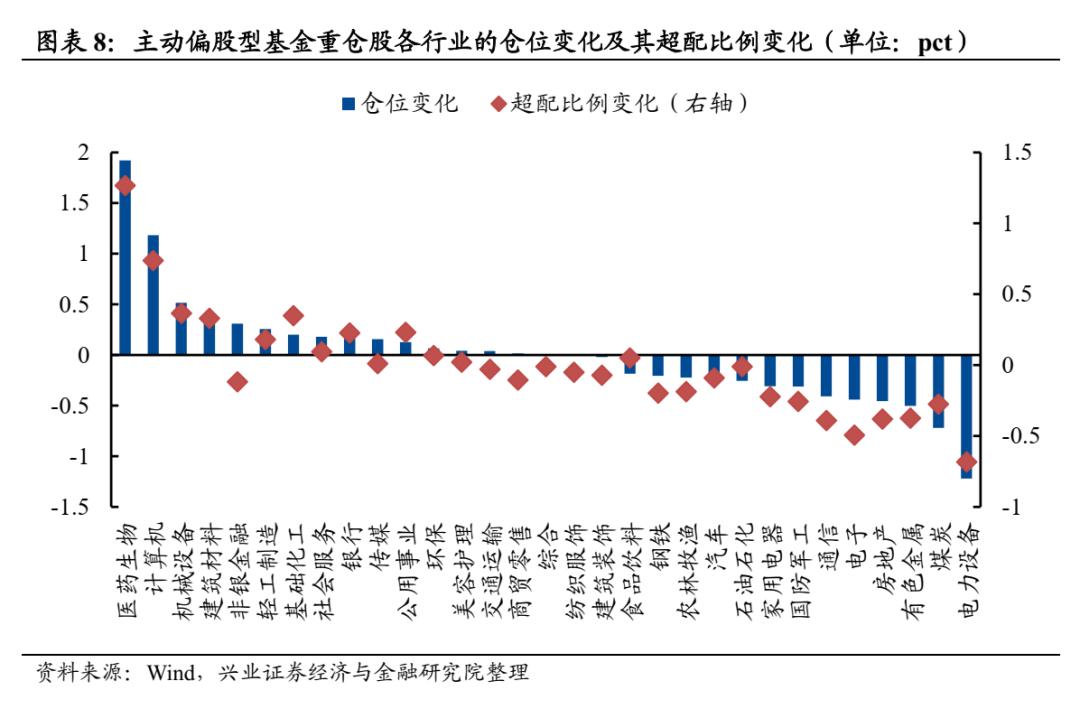

從一級行業倉位變動來看,主動偏股型基金積極加倉醫藥和計算機。2022Q4主動偏股型基金加倉較多的行業是醫藥生物、計算機、機械設備、建築材料和非銀金融,加倉比例分別爲1.92pct、1.18pct、0.52pct、0.32pct、0.31pct。2022Q4主動偏股型基金減倉較多的行業是電力設備、煤炭、有色金屬、房地產和電子,減倉比例分別爲-1.22pct、-0.72pct、-0.50pct、-0.45pct、-0.44pct。

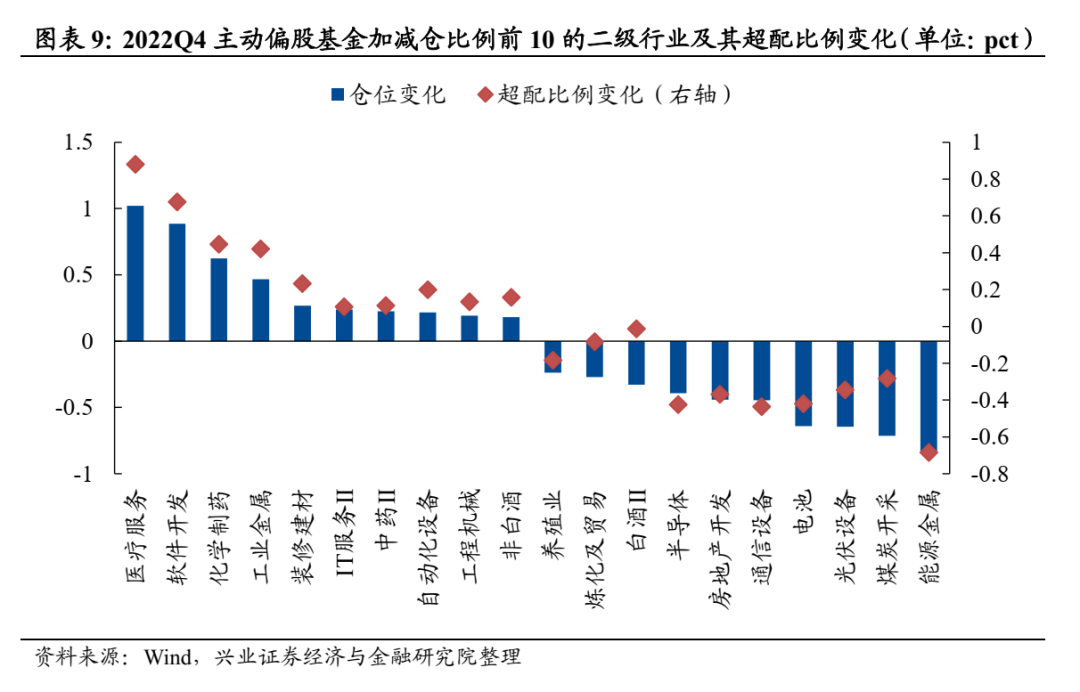

從二級行業倉位變動來看,2022Q4主動偏股型基金加倉較多的二級行業是醫療服務、軟件開發、化學制藥、工業金屬和裝修建材,加倉比例分別爲1.02pct、0.89pct、0.62pct、0.47pct、0.27pct。2022Q4主動偏股型基金減倉較多的二級行業是能源金屬、煤炭開採、光伏設備、電池和通信設備,減倉比例分別爲-0.83pct、-0.71pct、-0.65pct、-0.64pct、-0.45pct。

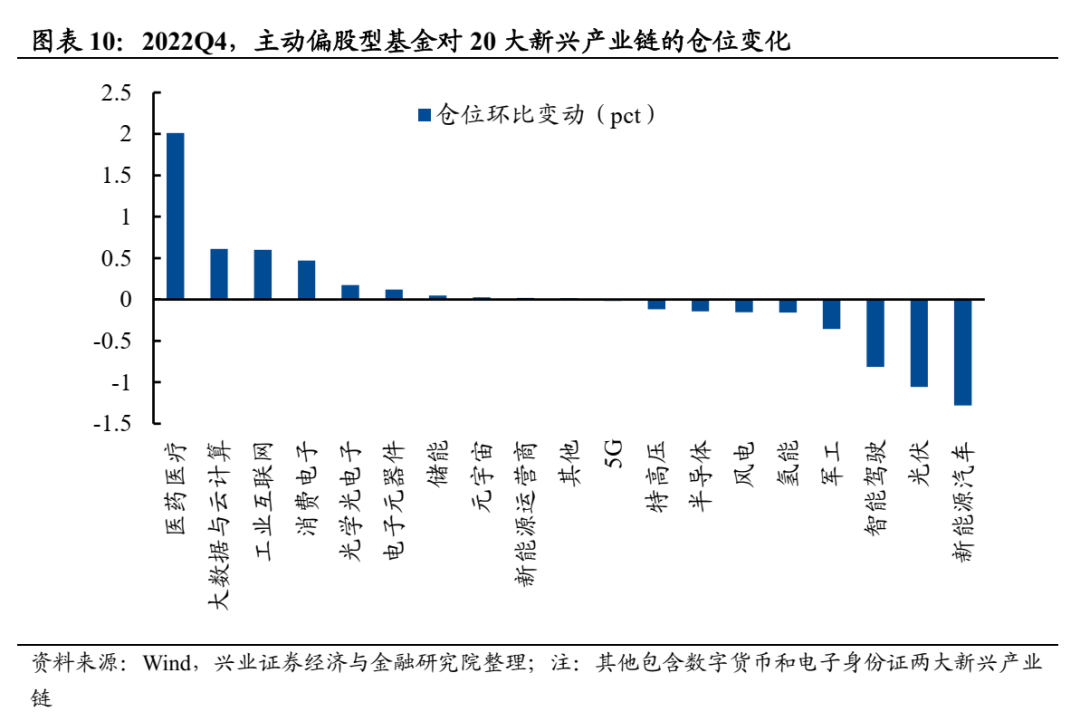

此外,根據興證策略團隊獨家構建20大新興產業鏈及其細分成長賽道來看,成長賽道的內部的確出現了較大的分化。

從一級新興產業鏈來看,2022Q4主動偏股型基金加倉較多的是醫藥醫療、大數據與雲計算和工業互聯網概念,加倉比例分別爲2.01pct、0.61pct、0.60pct。2022Q4主動偏股型基金減倉較多的是新能源汽車、光伏和智能駕駛,減倉比例分別爲-1.28pct、-1.06pct、-0.82pct。

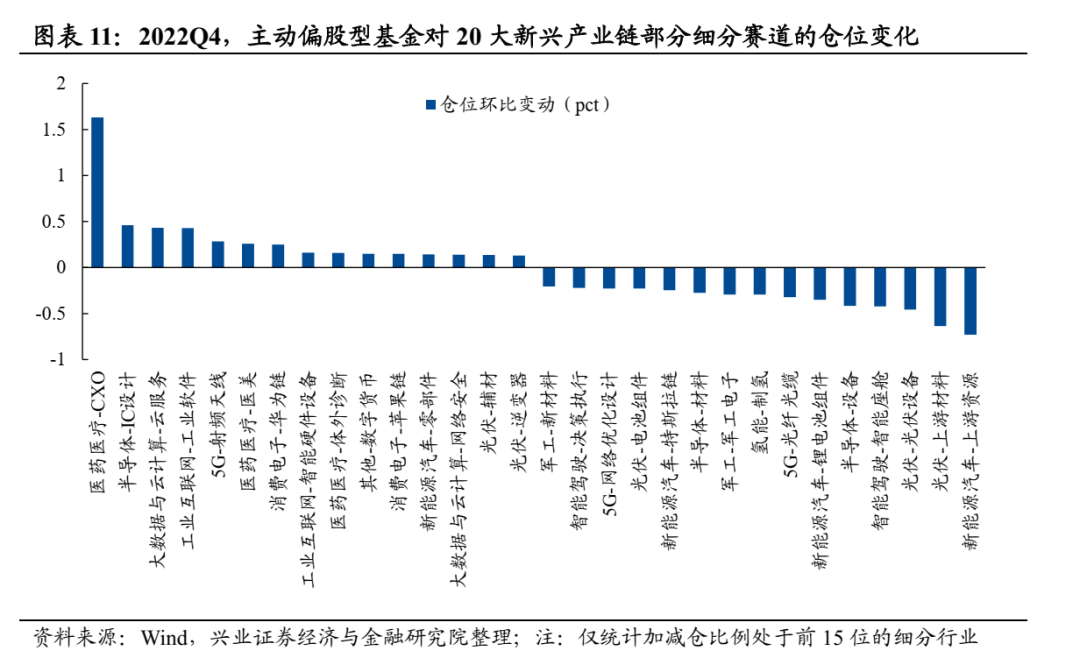

從二級細分成長來看,2022Q4,主動偏股基金加倉前五的新興成長賽道包括醫藥醫療—CXO、半導體—IC設計、大數據與雲計算—雲服務、工業互聯網—工業軟件和5G—射頻天線,倉位較22Q3增長1.63pct、0.46pct、0.43pct、0.43pct、0.28pct;減倉前五的新興成長賽道包括新能源車—上游資源、光伏—上游材料、光伏—光伏設備、智能駕駛—智能座艙和半導體—設備,倉位較22Q3回落0.73pct、0.64pct、0.46pct、0.42pct、0.42pct。

整體上,1)四季度公募主要增持前期調整較爲充分、持倉處於低位、估值相對便宜的成長板塊,包括CXO、消費電子、光學光電子等賽道;2)除儲能和新能源運營商,多數新能源相關的賽道均受到公募減倉。

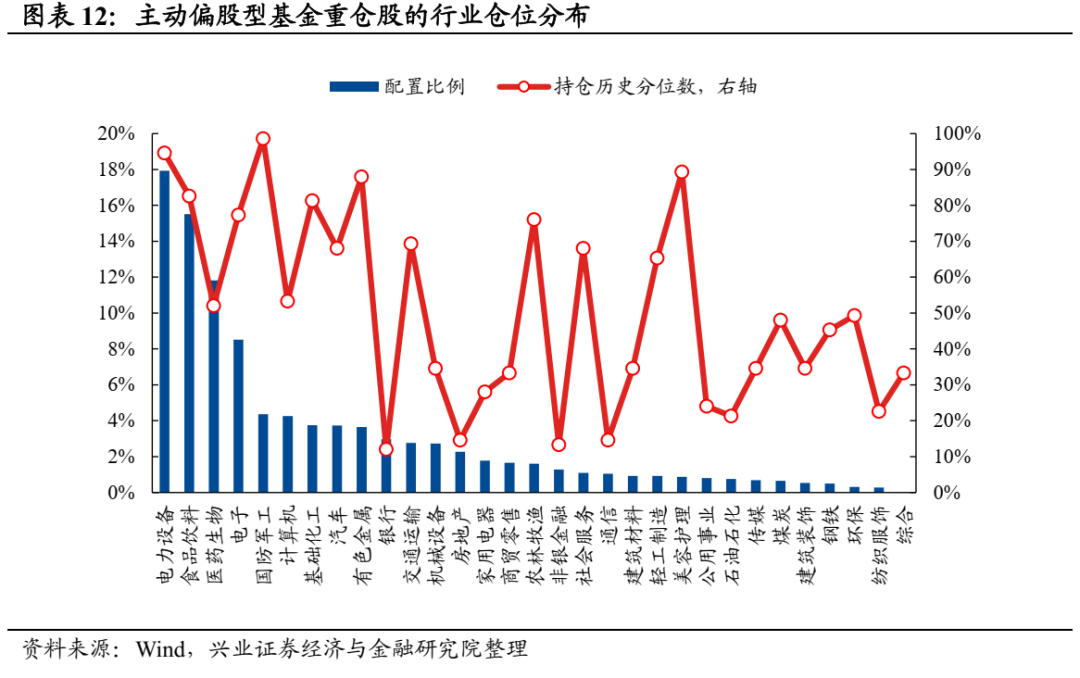

從一級行業絕對倉位來看,電力設備維持第一大重倉行業的地位,前五大重倉行業較上一季度未發生變化。主動偏股型基金倉位前五的行業分別是電力設備、食品飲料、醫藥生物、電子和國防軍工,配置比例分別爲17.92%、15.52%、11.82%、8.52%、4.37%。倉位後五的行業分別是綜合、紡織服飾、環保、鋼鐵和建築裝飾,配置比例分別爲0.01%、0.27%、0.32%、0.49%、0.53%。從持倉歷史分位數來看,國防軍工、電力設備、有色金屬和美容護理倉位處於歷史較高的水平,銀行、非銀金融和通信的倉位處於歷史極低的水平。

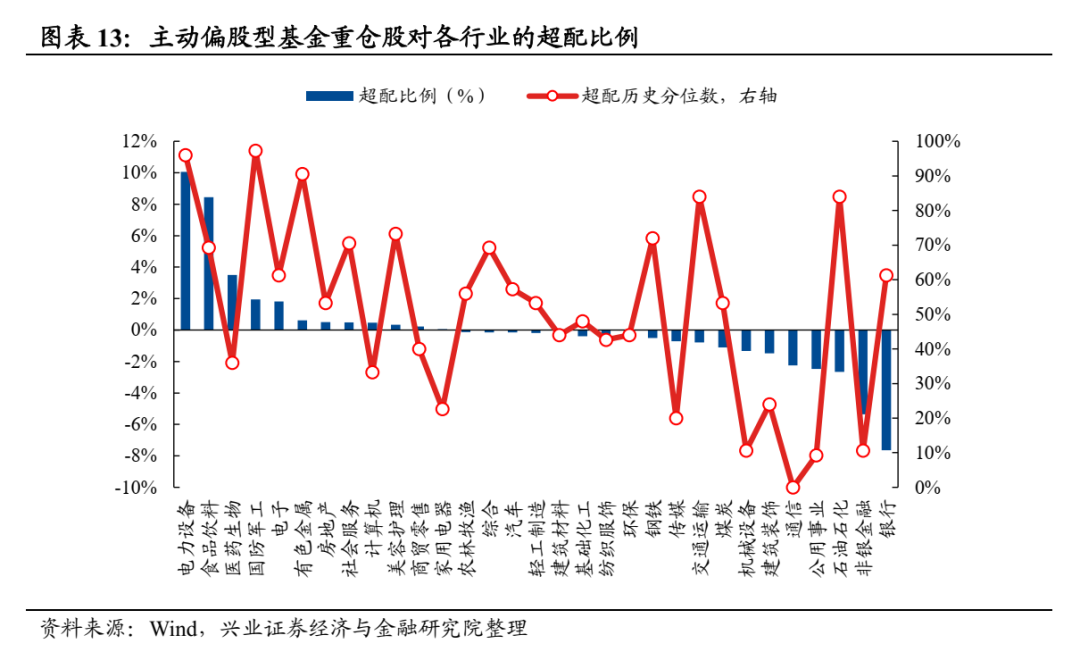

從一級行業超配比例來看,主動偏股型基金主要超配電力設備和食品飲料。2022Q4主動股票型基金的重倉股超配前五的行業分別是電力設備、食品飲料、醫藥生物、電子和國防軍工,超配比例分別爲10.05%、8.44%、3.50%、1.95%、1.81%,其中國防軍工、電力設備和有色金屬的超配比例處於歷史較高水平。超配比例後五的行業分別是銀行、非銀金融、石油石化、公用事業和通信,低配比例分別是-7.64%、-5.35%、-2.65%、-2.48%、-2.25%,其中公用事業和通信的超配比例更是處於歷史10%分位數以下。

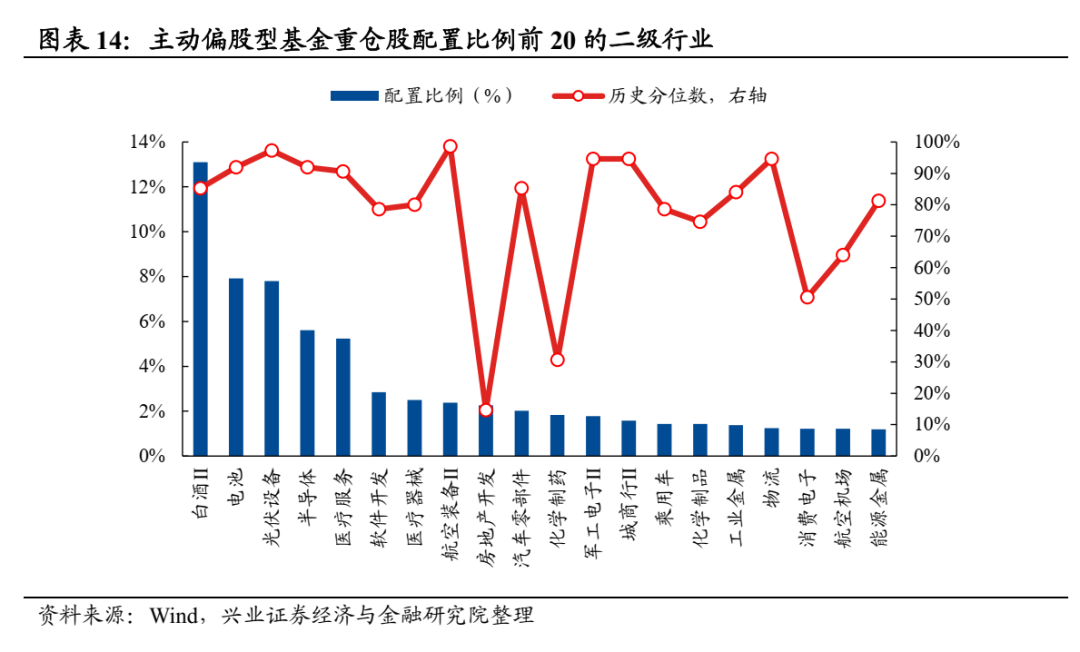

從二級行業絕對倉位來看,白酒Ⅱ、電池和光伏設備的倉位最高。具體來看,主動股票型基金倉位前10的二級行業有白酒Ⅱ、電池、光伏設備、半導體、醫療服務、軟件開發、醫療器械、航空裝備、房地產開發和汽車零部件,配置比例分別爲13.10%、7.92%、7.80%、5.61%、5.24%、2.85%、2.50%、2.37%、2.26%和2.01%。

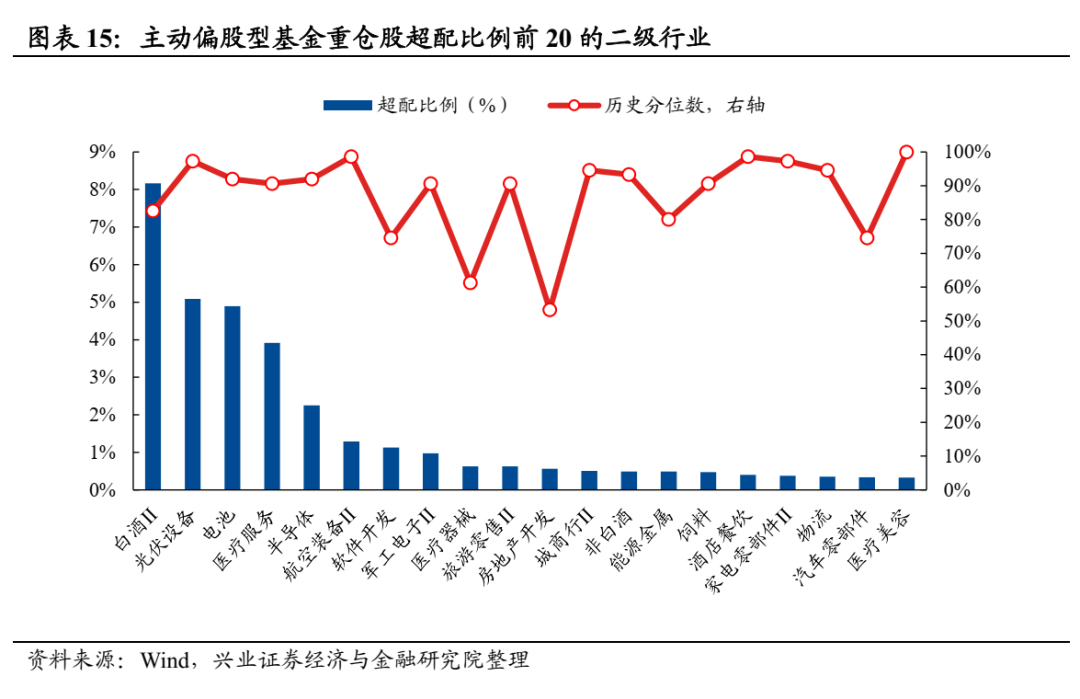

從二級行業超配比例來看,主動偏股型基金主要超配消費和成長板塊中的細分行業。具體來看,2022Q4主動股票型基金超配前10的二級行業分別是是白酒Ⅱ、光伏設備、電池、醫療服務、半導體、航空裝備Ⅱ、軟件開發、軍工電子Ⅱ、醫療器械和旅遊零售Ⅱ,超配比例分別爲8.17%、5.09%、4.89%、3.92%、2.25%、1.29%、1.13%、0.98%、0.63%和0.63%。

從二級行業低配比例來看,主動偏股型基金主要低配金融和週期板塊中的細分行業。2022Q4主動偏股型基金的重倉股低配前10的二級行業分別是國有大型銀行Ⅱ、保險Ⅱ、證券Ⅱ、電力、通信服務、股份制銀行Ⅱ、煉化及貿易、煤炭開採、基礎建設和航運港口,相對標準行業佔比的低配幅度分別爲-6.23%、-2.47%、-2.37%、-2.25%、-2.16%、-1.81%、-1.75%、-1.00%、-0.91%、-0.86%。

3、看點三:醫藥股和計算股獲集中增配,白酒股倉位變動有分化

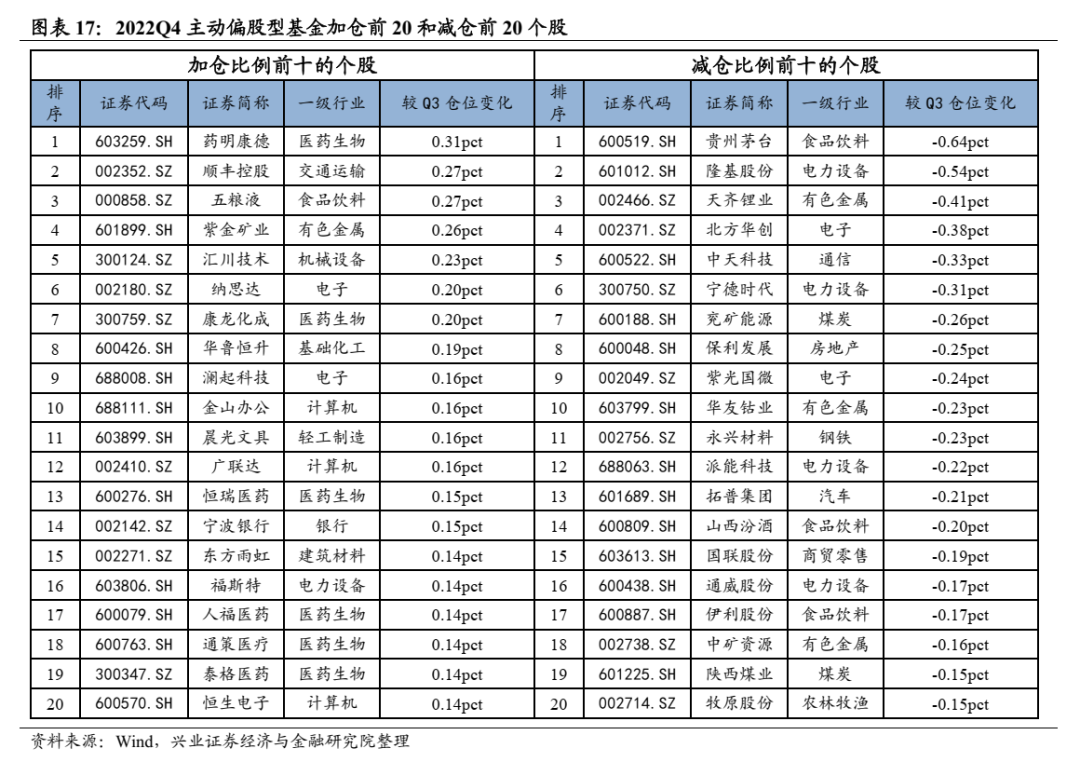

2022年四季度,主動偏股型基金加倉比例前5的個股分別是藥明康德、順豐控股、五糧液、紫金礦業和匯川技術,持股比例較上一季度分別增加0.31pct、0.27pct、0.27pct、0.26pct和0.23pct;減倉比例居前5的個股爲貴州茅臺、隆基股份、天齊鋰業、北方華創和中天科技,持股比例較上一季度分別減少0.64pct、0.54pct、0.41pct、0.38pct、0.33pct。加倉比例前20的個股中,醫藥股和計算機股佔比較高,而減倉較多的個股多隸屬於新能源概念。此外,值得注意的是,公募一方面加倉五糧液、洋河股份和古井貢酒,但同時又減倉貴州茅臺、山西汾酒和瀘州老窖。

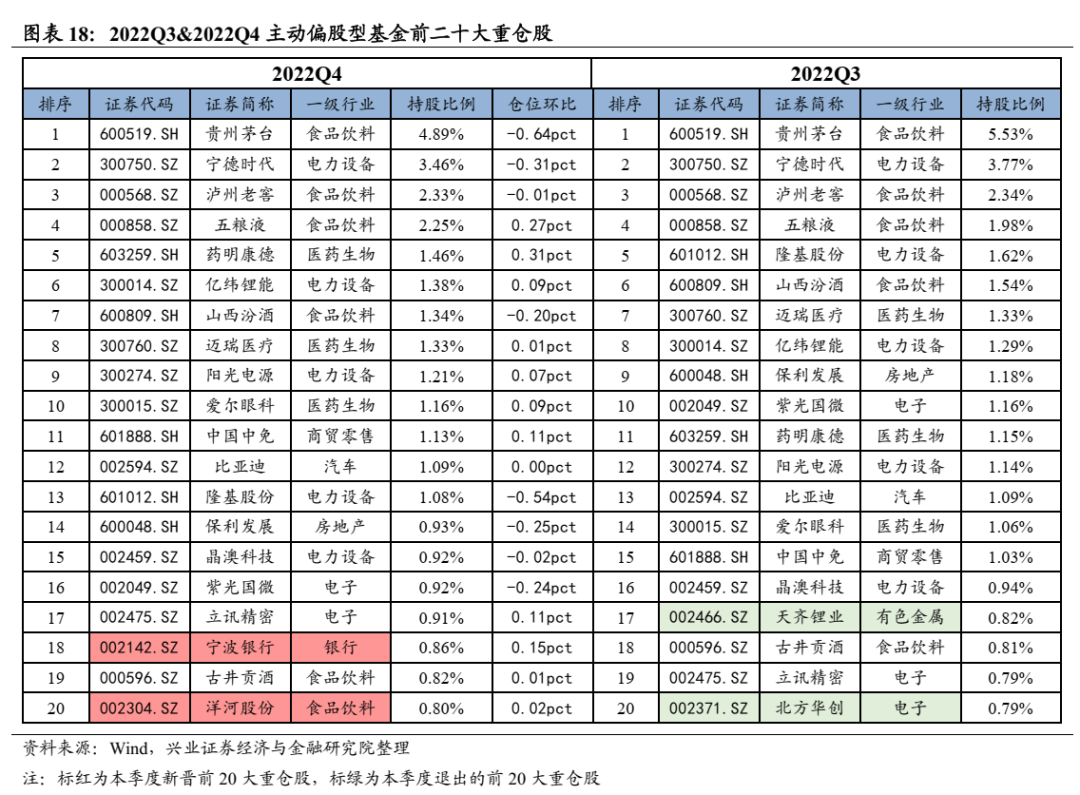

截至2022Q4,主動偏股型基金的前十大重倉股分別是貴州茅臺、寧德時代、瀘州老窖、五糧液、藥明康德、億緯鋰能、山西汾酒、邁瑞醫療、陽光電源和愛爾眼科,持倉規模佔全部重倉股的比例分別爲4.89%、3.46%、2.33%、2.25%、1.46%、1.38%、1.34%、1.33%、1.21%和1.16%。

與上一季度相比,具體有如下變化:

1只金融地產股(寧波銀行)和1只消費股(洋河股份)新晉主動偏股型基金持倉的前20名。前20名中有7只消費股、6只泛新能源股、3只醫藥股、2只電子股和2只金融地產股。

1只泛新能源股(天齊鋰業)和1只電子股(北方華創)退出主動偏股型基金持倉的前20名。

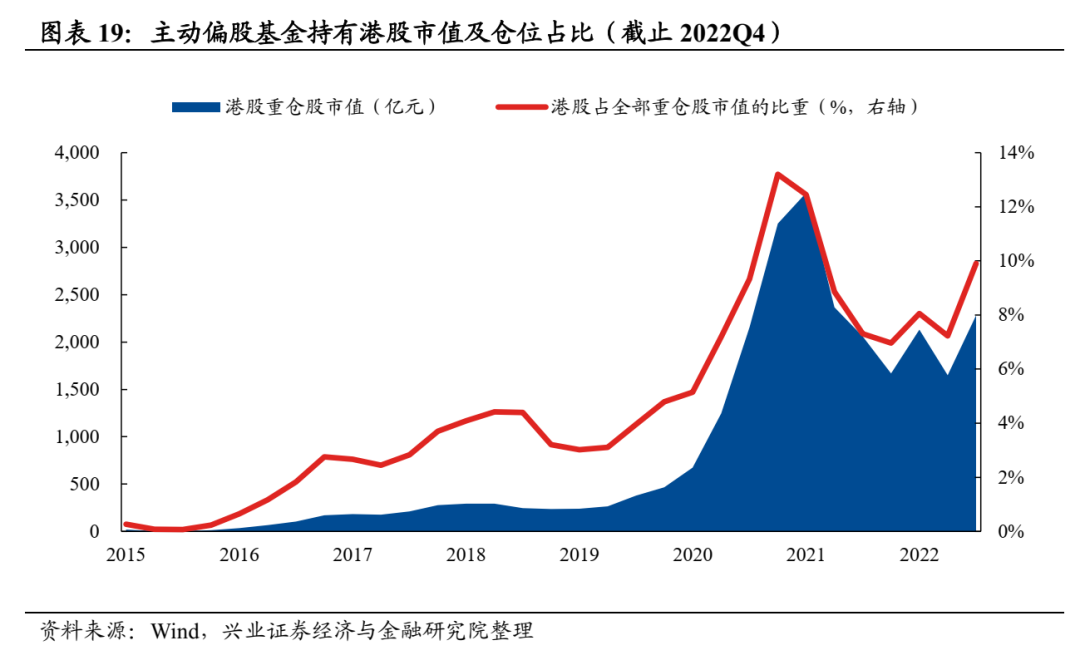

4、看點四:港股倉位顯著回暖,北水大幅加倉資訊科技和醫療保健

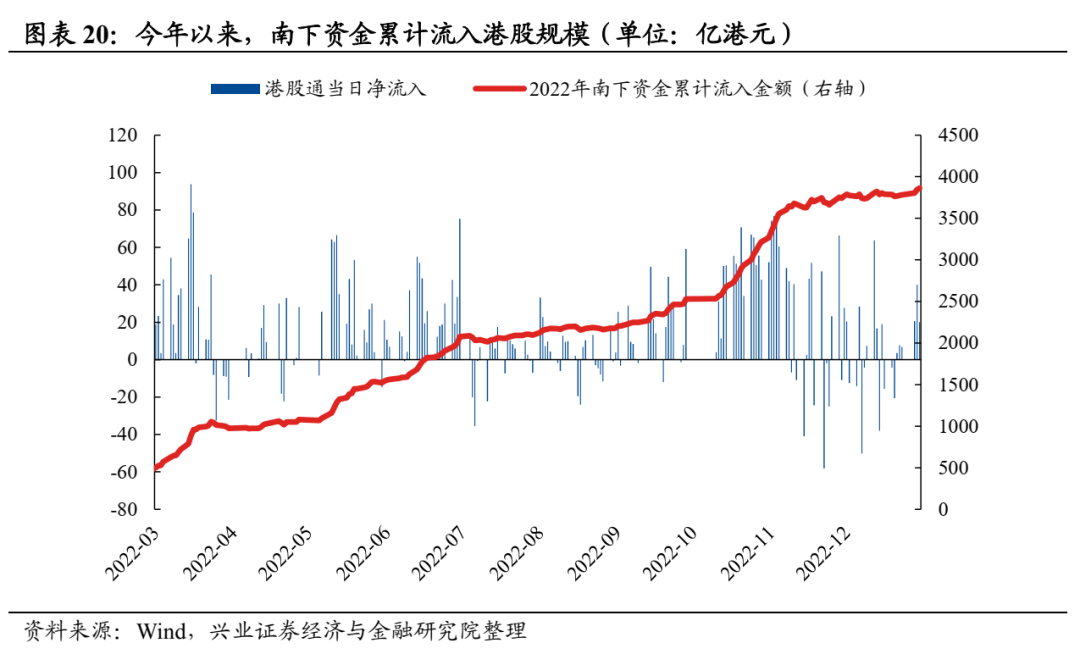

2022Q4,主動偏股基金的港股倉位顯著提升。一方面,2022年四季度,港股大幅回暖,恒生指數、恒生科技分別上漲14.86%、19.67%;另一方面,南下資金四季度流入超1300億元,較三季度明顯提速,兩大因素使公募港股倉位大幅提升。截至2022Q4,主動型基金持有港股的規模爲2282.49億元,較上季度提升38.37%,港股倉位由7.22%增長至9.90%。

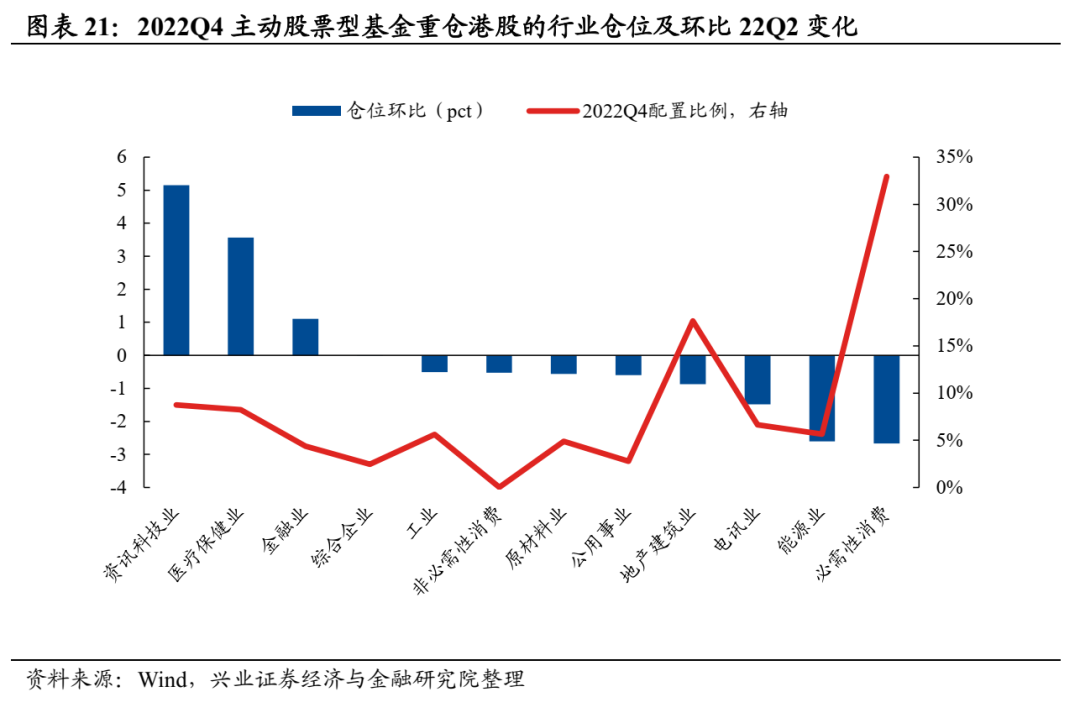

行業方面,公募持有港股資訊科技和醫療保健行業的倉位回升較多,必需性消費、能源業和電訊業倉位則顯著回落。重倉股口徑下,2022Q4主動偏股型基金加倉較多的行業是資訊科技、醫療保健和金融行業,加倉比例分別爲5.15pct、3.57pct、1.11pct。2022Q4主動偏股型基金減倉較多的行業是必需性消費、能源和電訊行業,減倉比例分別爲-2.66pct、-2.60pct、-1.49pct。

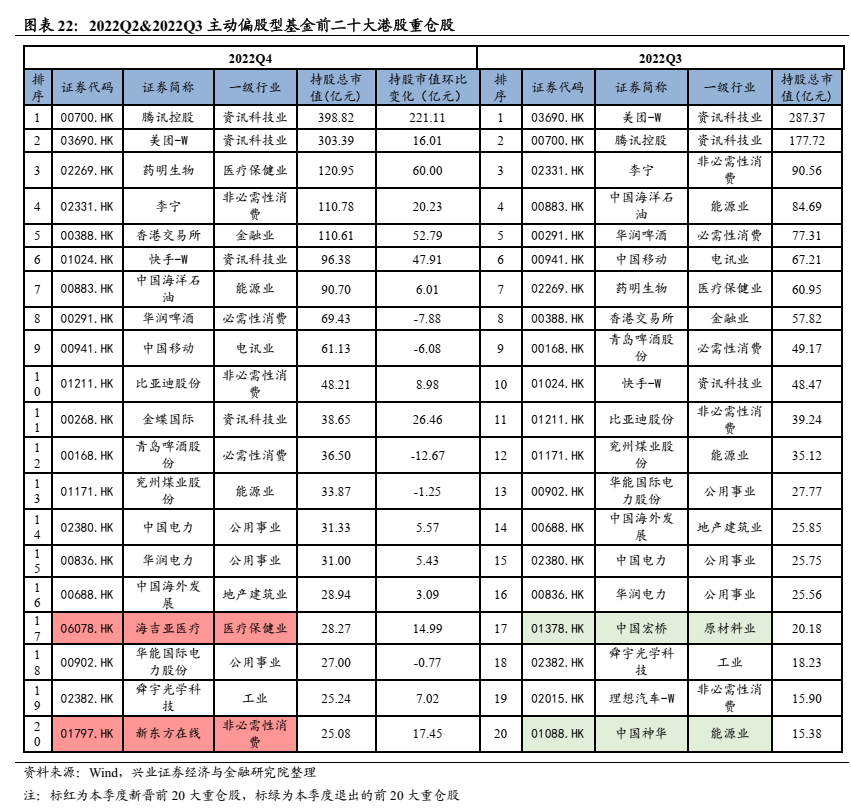

重倉股層面,騰訊重回公募的港股第一大重倉地位。截至2022年四季度末,港股前5大重倉股爲騰訊控股、美團-W、藥明生物、李寧和香港交易所,持股市值分別爲398.82億元、303.39億元、120.95億元、110.78億元和110.61億元。與2022Q3相比,港股前20大重倉中,新增海吉亞醫療和新東方在線。

5、看點五:公募基金持倉風格的三點變化

5.1、集中度偏好:個股持倉集中度回落

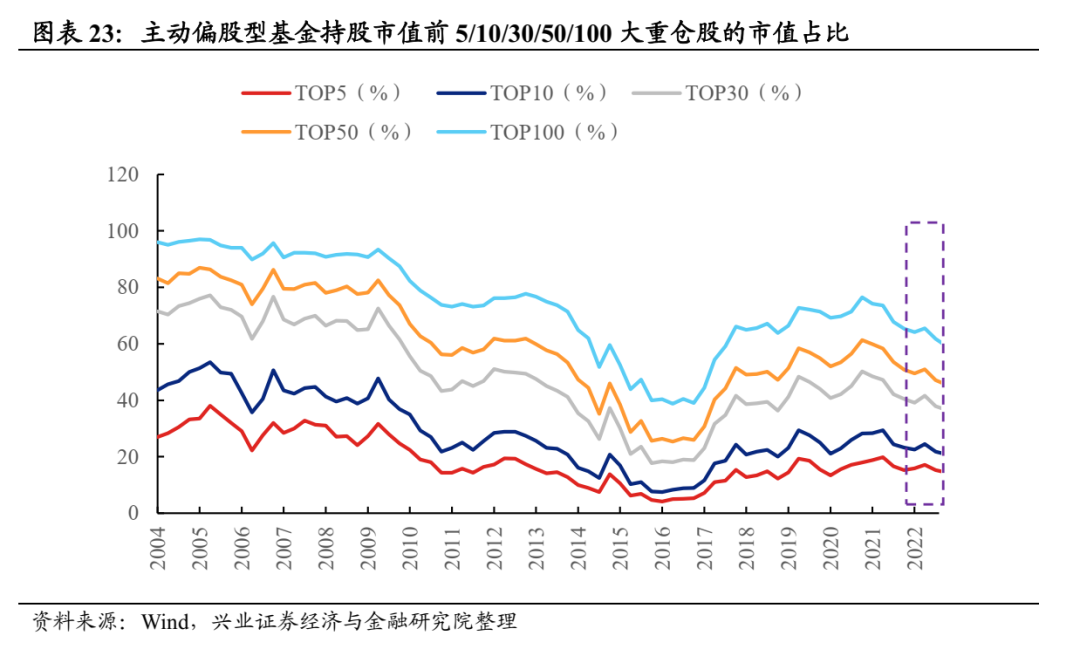

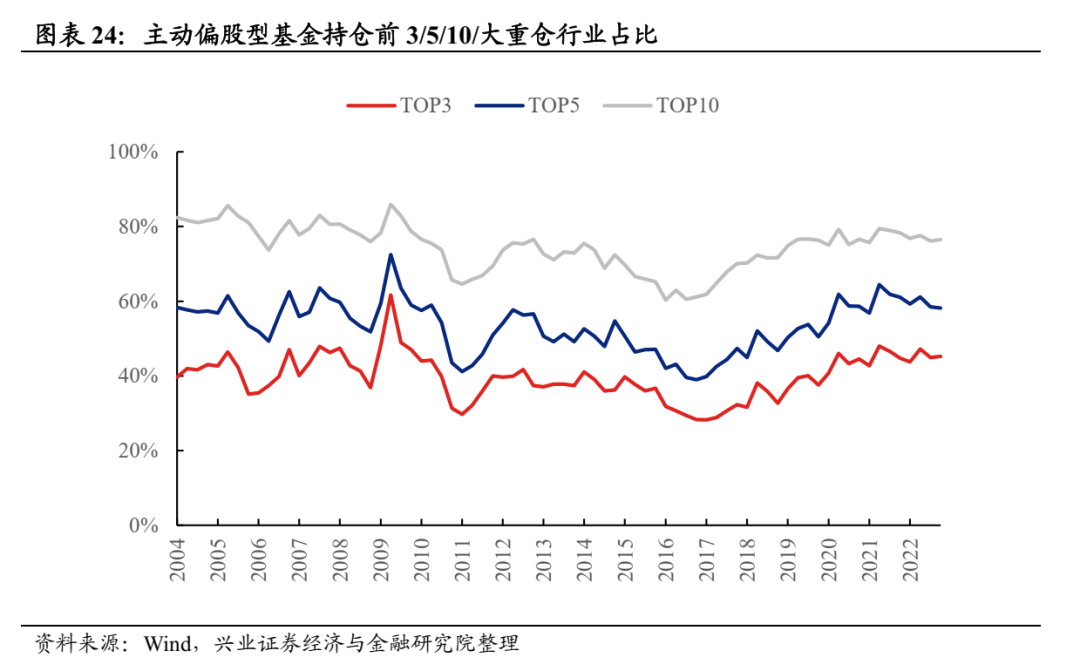

主動偏股型基金持倉集中度再度下行。行業視角下,主動偏股基金前3/5/10大重倉行業持倉佔比較上一季度變化較小。但個股視角下,主動偏股型基金持股市值前5/10/30/50/100的重倉股佔全部重倉股持倉市值的比例較上一季度減少0.84pct、0.93pct、1.23pct、1.54pct和2.48pct。主動偏股基金持股集中度延續了上個季度重回的下降趨勢。

5.2、市值偏好:繼續聚焦“小巨人”

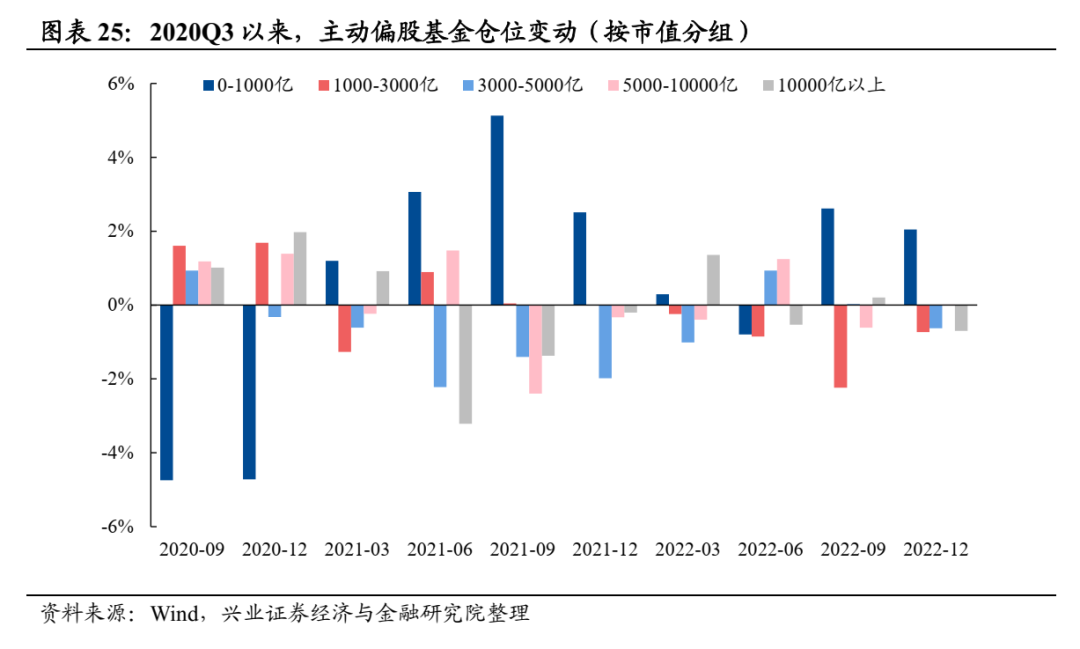

從倉位變動來看,2022Q4主動偏股型基金加倉市值小於1000億的個股。按區間平均市值彙總倉位變動後,我們發現,今年四季度主動偏股型基金對市值小於1000億元的小市值個股的倉位再度回升,公募以減倉市值在1000-3000億元、3000-5000億元和10000億元以上的個股爲主。

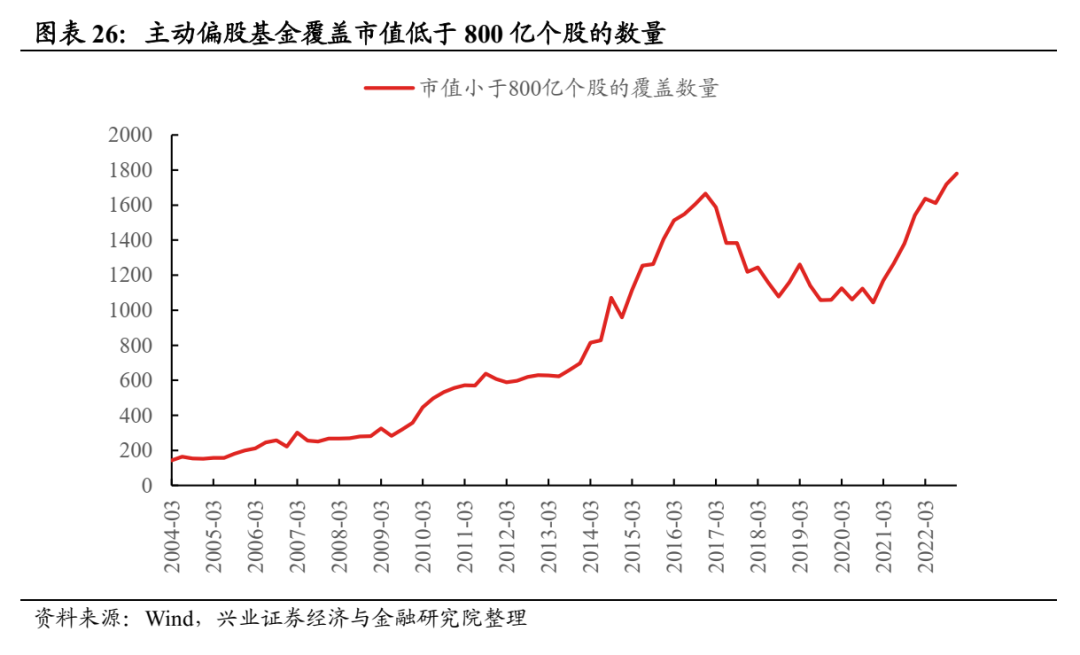

從基金覆蓋數來看,基金對於中小市值個股的覆蓋度繼續上升。今年四季度,主動偏股型基金重倉股中,區間平均市值小於800億個股的數量爲1780只,較2022Q3上升3.6%,處於歷史最高水平。

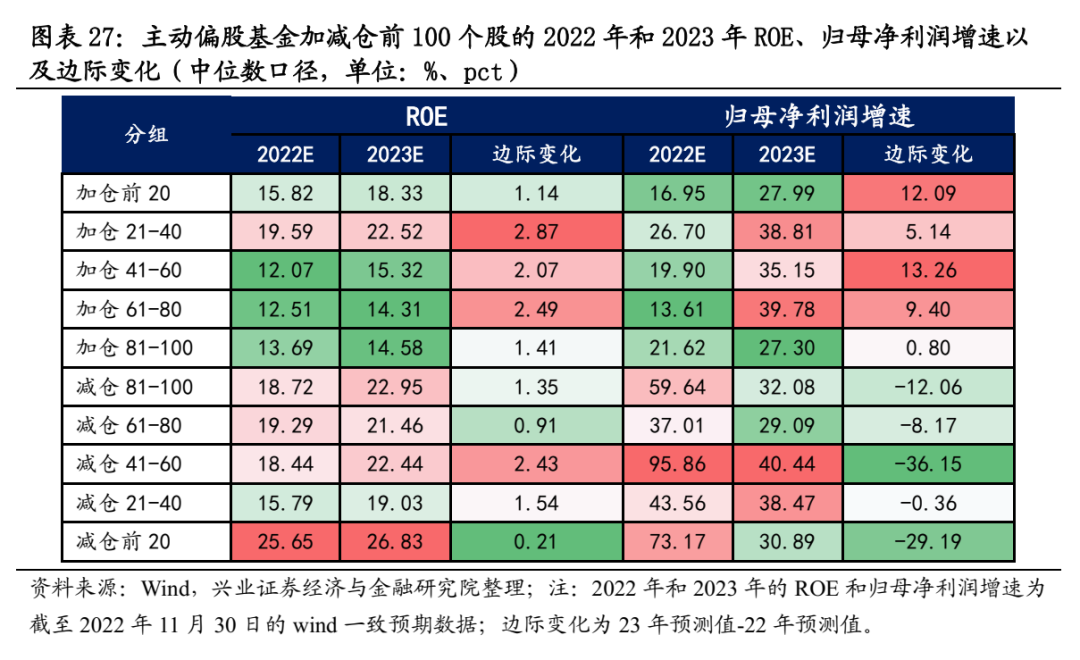

5.3、財務指標偏好:看重盈利能力和業績增速的邊際變化

相比於當期的盈利能力和景氣度的絕對水平,公募更看重基本面的邊際變化。2022Q4公募加倉比例和(2023-2022)年的ROE與歸母淨利潤增速的預期改善幅度正相關性顯著。

從ROE角度來看,主動偏股基金於四季度加倉較多個股在2022和2023年的盈利能力上均不佔據優勢,反而是減倉較多個股的預期ROE相對較高,但從23年ROE較22年變化來看,加倉比例和改善幅度正相關性較爲明顯,指向公募提前開始佈局盈利能力邊際提升。

從歸母淨利潤增速角度來看,主動偏股基金加倉比例和2022年業績增速的負相關性較強,和2023年業績增速呈現出一定正相關,和(2023-2022年)淨利潤增速環比變化顯著正相關,相比於過去和未來景氣的絕對水平,公募圍繞業績增速的邊際變化佈局個股。

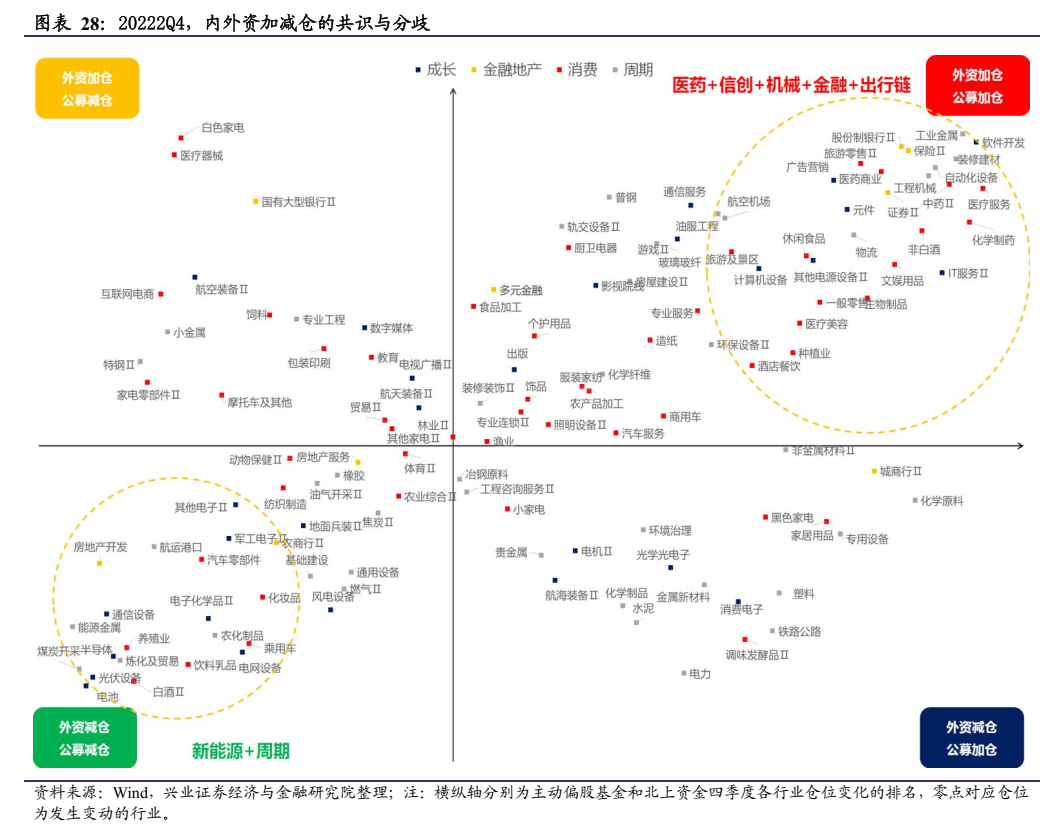

6、看點六、內外資有哪些分歧與共識?

作爲A股市場上兩大重要的機構投資者,我們彙總並對比了北上資金和主動偏股基金於四季度的倉位變化。相比於三季度,由於市場主線逐漸清晰,外資和內資加減倉有較強的共識。

四季度,內外資的共識主要在加倉醫藥、信創、機械、金融和出行鏈,減倉新能源和週期板塊。具體來看,1)加倉醫療服務、中藥、化學制藥等行業;2)大幅加倉軟件開發、IT服務、自動化設備、工程機械等行業;3)股份制銀行、保險和券商倉位提升幅度居前;4)加倉旅遊零售、旅遊及景區和航空機場等行業;5)流出以電池和乘用車爲代表的新能源車鏈和光伏設備、電網設備、風電設備、能源金屬等其他新能源賽道;6)煤炭開採、農化製品、煉化及貿易等週期行業倉位回落較多。

四季度內外資的分歧主要集中在週期以及部分消費行業。一方面,公募大幅加倉電力、鐵路公路、塑料、專用設備、水泥等週期行業,而外資選擇流出。另一方面,在外資倉位提升較多的白色家電、醫療器械、互聯網電商等行業,公募選擇減倉。