解析基金"專業買手"!FOF基金經理爲何喜歡低換手?還有哪些特徵?

券商中國

FOF通過專業選基,二次分散風險,力控波動。憑藉其較低的波動與回撤,穩中求進,力爭爲投資者提供更優的持有體驗。

數據顯示,2022年有統計數據的235只FOF算術平均收益率爲-10.59%,同期滬深300指數收益率爲-21.63%,同期主動權益類基金的算術平均收益率約爲-20%,公募FOF整體虧損較低。

自首隻FOF誕生已超5年,公募FOF在持倉方面呈現了哪些特點?交易調倉行爲能否爲組合貢獻關鍵性收益?從集中度看,作爲“專業買手”的FOF基金經理選基審美共性較高,整體換手率低且不同產品之間差異較小,且擁有正向交易能力的基金經理鳳毛麟角,交易爲組合貢獻的收益非常有限,大部分僅在正負2%。

FOF審美趨同

從2017年首隻公募FOF誕生,截至2022年三季末,全市場FOF總規模達1942億元。

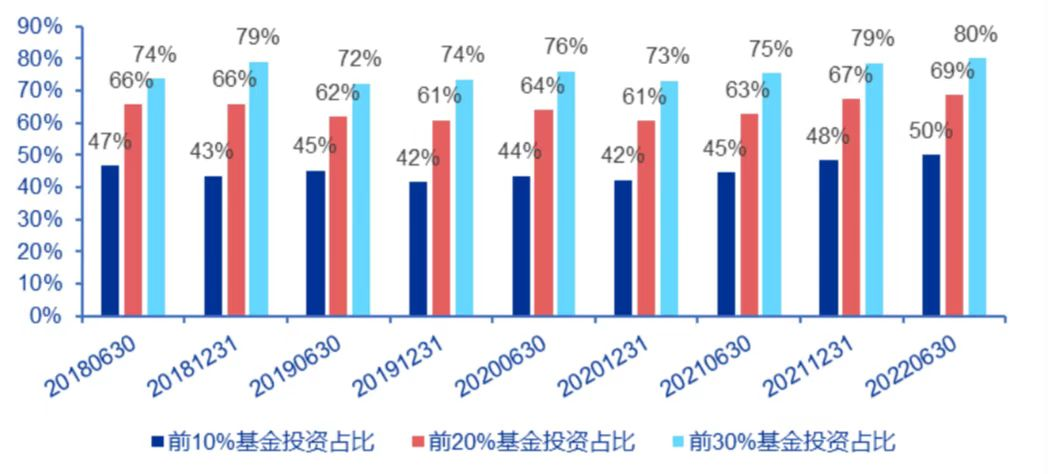

申萬宏源研究所統計發現,自2018年以來公募FOF行業超過40%的資金集中於10%的產品上,超過60%的資金集中於20%的產品上,超過70%的資金集中於30%的產品,2022年上半年,FOF集中度更高,約50%的資金集中投資10%的基金產品。

(數據來源:Wind,申萬宏源研究,數據截至2022/6/30)

與主動權益基金相比,公募FOF屬於不頻繁交易的產品類型,大部分主動權益產品的換手率在2倍以上,而目前FOF產品的換手率集中在50%上下,80%的產品換手率小於1倍,產品之間換手率差異較小。

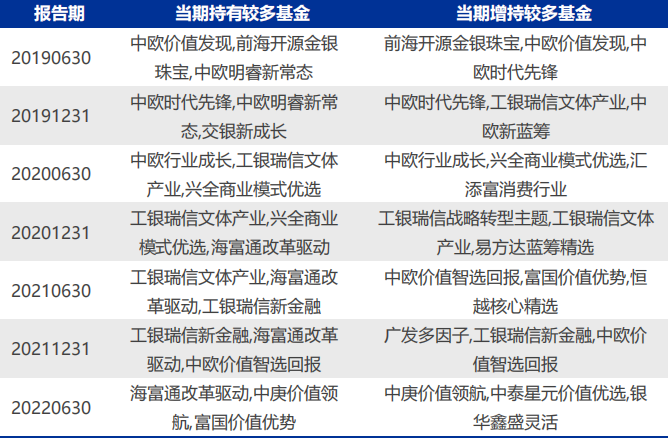

無論是主動權益類子基金還是固收+類子基金,FOF都呈現出明顯跟隨市場風格動態調整持倉的特徵。

具體來看,2019年-2020年持有基金以成長風格爲主,大多爲大盤白馬基金經理,2021年下半年以來加倉價值風格基金更多,2022年半年報中持有最多的三隻基金分別爲海富通改革驅動、中庚價值領航、富國價值優勢,增持較多的基金爲中庚價值領航、中泰星元價值優選、銀華鑫盛靈活。

(數據來源:Wind,申萬宏源研究,數據截至2022/6/30)

從固收+類子基金的調倉看,2021年下半年以來持有投資風格偏穩健的固收+較多,2022年半年報中持有最多的三隻基金分別爲城景頤雙利、易方達穩健收益、易方達增強回報,增持較多的基金爲易方達增強回報、富國穩健增強、中銀穩健添利。

高低換手率FOF基金經理對比

申萬宏源統計,與主動權益基金相比,公募FOF屬於不頻繁交易的產品類型,大部分主動權益產品的換手率在2倍以上,而目前FOF產品的換手率集中在50%上下,80%的產品換手率小於1倍,產品之間換手率差異較小。

值得一提的是,換手率較高的公募FOF基金經理主要擁有量化背景、或者具有管理股債底層資產經驗的基金經理。

華夏基金李曉易代表產品的換手率相對較高,與其偏量化的投資理念有關。華夏聚惠穩健目標基金2022年9月才由盧少強接管,在此之前是李曉易、蘇瑛、鄭錚三位共同管理,其中李曉易在管的其他FOF產品也延續了高換手率的風格,比如華夏養老2050五年、華夏穩健養老一年等。李曉易的投資方法可以總結爲三點,一是重視自上而下的分析,二是在投資中充分發揮其量化特長,三是時常回顧模型和策略,不斷完善其投資框架。在交易層面,會定期通過量化模型檢測行業邏輯是否發生變化,發生變化則會適時調倉。

諾德基金FOF投資總監鄭源同樣屬於換手率較高的基金經理,鄭源是量化研究出身,採用量化邏輯做FOF 投資。首先,自上而下追蹤宏觀週期做大類資產輪動,考察每類資產和經濟之間的相關性,進行宏觀擇時。確定了細分 Beta 之後,從業績分析、風格分析和能力分析三個角度出發挑選基金經理,在產品端的換手率主要由兩方面驅動,即調研驅動和模型驅動,選基時也並不避諱高換手率基金經理。

而換手率較低的公募 FOF 基金經理以保險背景出身較多,重倉期普遍較長,幾乎不做擇時和輪動。

以民生加銀於善輝爲例,他擁有三層次的 FOF 投資框架,首先從宏觀角度對大類資產配置進行管理,以未來可能回撤的水平作爲投資約束,決定股票和債券的配置比例,再從中觀角度分配權益和固收的細分資產獲得 Alpha,最終在微觀角度上在既定方向中選擇風格穩定且具有持續獲取 Alpha 能力的基金經理,以上特點反映在所管產品長期換手率較低,代表產品民生加銀卓越配置2022年上半年換手率僅爲1.21%,多隻重倉基金自成立以來一直持有至今。

還有招商基金章鴿武,他曾經管理社保、企業年金以及養老金產品。他在管理FOF上的投資框架可分爲三方面,大類資產配置、行業選擇、底層資產挑選,在底層資產的挑選上會發揮團隊投資出身的優勢,拿出一部分倉位直接配置股票或者債券,而不是全部都買基金。以代表產品招商和悅穩健養老一年爲例,自成立以來重倉投資招商基金自家的固收類基金,比如招商雙債增強、招商安心收益、招商信用添利等,2022 年上半年基金換手率僅 5.57%,不過章鴿武會直接投資於股票,長期保持 10%-15%的權益倉位,在股票端保持了一定的換手率。

保險資管出身的興證全球基金林國懷,代表產品重倉基金變動較小且投資範圍不大,該交易特點與林國懷基金再平衡週期偏長、少做擇時、風格輪動慢慢做的投資理念相吻合。

(低換手率FOF基金經理,數據來源:Wind,申萬宏源研究,統計區間:2020/1/1-2022/6/30)

與其他基金相似,FOF 同樣面臨大規模的交易限制。具體而言,當基金規模超過25億之後,換手率迅速下降,交易收益也逐漸趨近於0,而一些偏好換手的產品確實也以3億元以內的小規模FOF爲主。

申萬宏源研究所建議,FOF的換手率不宜過高,但肯定也不能採用買入持有策略,更多是採用風格輪動慢慢做、權重優化有梯度的策略。

申萬宏源相關研究員表示,FOF基金經理可以制定更爲系統化的基金賣出策略,近兩年基金整體都呈現出業績出色——市場關注度較高——投資者申購下規模快速擴張——基金Alpha 下滑的特徵,特別是對於新銳基金而言,買小不買大、買早不買晚的特徵更明顯,因爲投資風格的不穩定性,或者規模快速增長下的不適應性,都會一定程度導致買入之後所拿到的收益與該基金之前的收益差距較大。建議FOF基金經理採用歸 0策略,若持倉中的基金放在當前不會去再主動買入,便可以考慮賣出,賣出策略更及時的FOF並不是追求的進攻性,更多優勢是能在震盪或者下跌市場守住前期獲得的收益。

此外,對於規模過大或者投資能力發生下滑的基金,需尋找風格或策略相似的基金進行替代;對基金的持倉按照持有周期進行分類,儘量均衡分佈在短期、中期以及長期的持倉週期中,一方面有長期持倉保證組合風格的穩定性,以及體現基金研究的自信度,另一方面有短期持倉也能表明在隨着市場做動態調整。

FOF組合的持倉不應過於集中,一方面FOF肩負着解決基金賺錢基民不賺錢的使命,業績可持續、波動回撤更小的 FOF 應該更受投資者歡迎,集中度過高的FOF 銳度過高,對投資者而言體驗度不好,另一方面相對均衡分散的持倉,更能夠爲組合調整權重留下空間,不用做大開大合的調整,節省調倉成本。