美國Q4 GDP增速超預期 然而衰退擔憂揮之不去

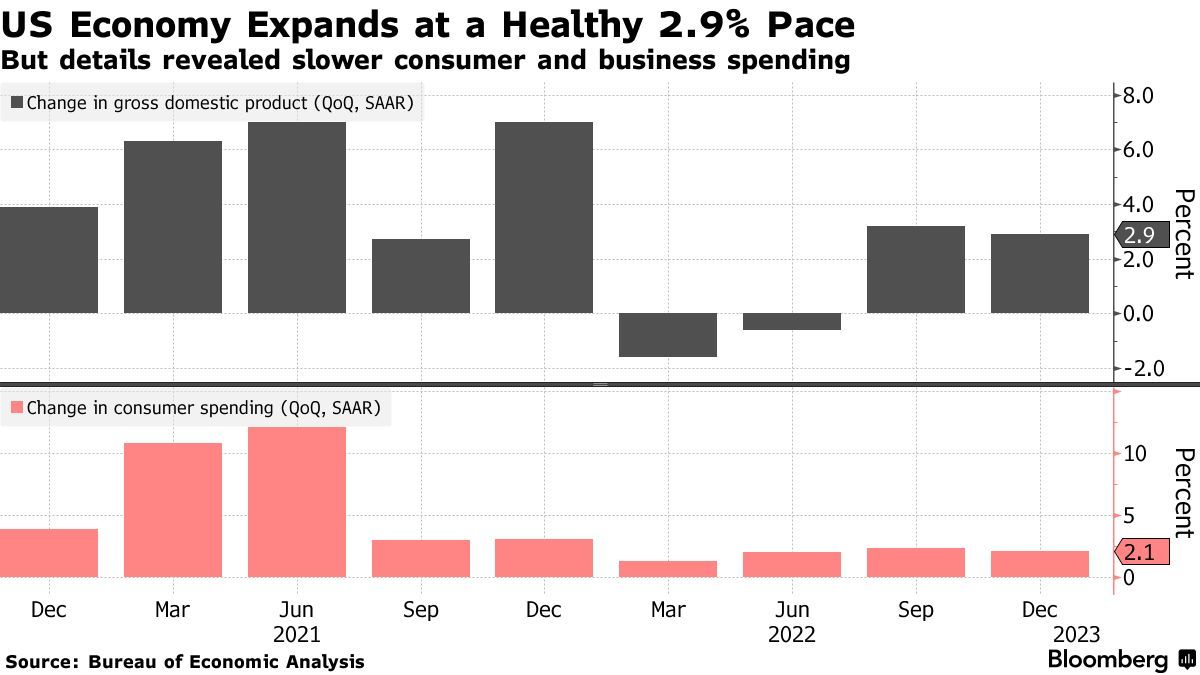

儘管美聯儲此前激進加息被認爲將危及2022年美國GDP增長規模,但美國經濟在第四季度以健康的速度增長。美國商務部週四公佈的初步估計數據顯示,在第三季度GDP環比增長3.2%後,2022年最後三個月美國國內生產總值(GDP)摺合成年率環比增長2.9%。然而,一項重要指標,即美國經濟中最大規模的構成部分——個人消費支出在第四季度僅僅增長了2.1%,遠遠低於市場預期(2.9%)。

媒體對經濟學家的調查預測中值爲:預期美國第四季度的GDP環比增長2.6%,預期個人消費支出增長2.9%。GDP增長的一半左右反映了庫存的增長規模,而政府支出則達到了自2021年初以來的最大增幅。

美國經濟以健康的2.9%速度增長——但細節顯示出消費者支出放緩

數據顯示,除了消費者推動GDP增長,私人庫存投資、政府支出和非住宅固定投資的增加也幫助提升了最新的GDP數據。然而,住宅固定投資規模暴跌26.7%,反映了住房市場的急劇下滑,拖累了增長數字。儘管整體經濟增長是積極的,但一些經濟項目已經顯示出衰退的跡象,住房尤其如此。出口則下降了1.3%。

這份數據報告還顯示出大部分美國消費者仍面臨通脹壓力的跡象,他們的工資未能跟上通貨膨脹率擴張的速度,並繼續鼓勵他們提取從政府的新冠疫情救援計劃中積累的儲蓄。物價上漲和借貸成本上升的負擔正在加重,預示着經濟前景仍然黯淡。

繼2021年GDP以1984 年以來最強勁的速度增長之後,2022年前兩個季度開始出現負增長,符合普遍定義的技術性經濟衰退。然而,堅韌的消費者支出和強勁的勞動力市場幫助美國經濟在最後兩個季度轉爲正增長,併爲2023年帶來了希望。不過,大多數經濟學家認爲,今年經濟衰退的可能性很大。

財經媒體進行的最新月度調查顯示,經濟學家預計美國經濟將在今年的第二季度和第三季度出現萎縮,在2023年出現經濟衰退的可能性高達驚人的65%。

第四季度的企業利潤報告也預示着潛在的企業利潤衰退。根據 Refinitiv 的統計數據,近 20% 的標普 500 指數成份公司發佈了財報,儘管營收增長了 4.1%,但企業利潤仍處於虧損 3% 的水平。

最近的數據顯示,消費者裂縫正在更廣泛地蔓延。零售和汽車銷售數據顯示,美國家庭開始縮減開支,房地產市場繼續走弱,一些企業正在重新考慮資本支出計劃。

隨着美聯儲繼續提高利率以確保遏制通脹,房地產和製造業迅速惡化,而包括銀行和科技在內的行業正在進行大規模裁員。

GDP數據報告顯示,PCE季度通脹數據大幅放緩。通脹去年第四季度個人消費支出價格指數(PCE物價指數)摺合成年率環比增長3.2%,低於前三個月的4.3%。個人消費支出價格指數是美聯儲衡量通脹的關鍵指標。不包括食品和能源的核心PCE指數則上升了3.9%,而上個季度則爲4.7%。12月份的月度PCE數據將於週五公佈。

價格壓力的緩和與市場對於美聯儲將在下週進一步放緩加息步伐的預測相呼應。市場預計美聯儲將在下週加息25個基點。去年12月,政策制定者將基準利率提高了50個基點,而此前四次會議已啓動激進加息週期——連續加息75個基點。

有分析人士認爲,美聯儲旨在抑制此前失控通脹率的一系列激進加息預計將在今年見效。美聯儲自 2022 年 3 月以來將基準借貸利率上調了 4.25 個百分點,達到 2007 年底以來的最高水平。加息通常具有滯後性,這意味着加息週期的真正影響可能要到未來一段時間才能感受到。