全年最高預計流入5000億!北向資金近一個月增持金額前三十大個股名單速覽,“悄然”加倉新能源和電子行業

來源:財聯社

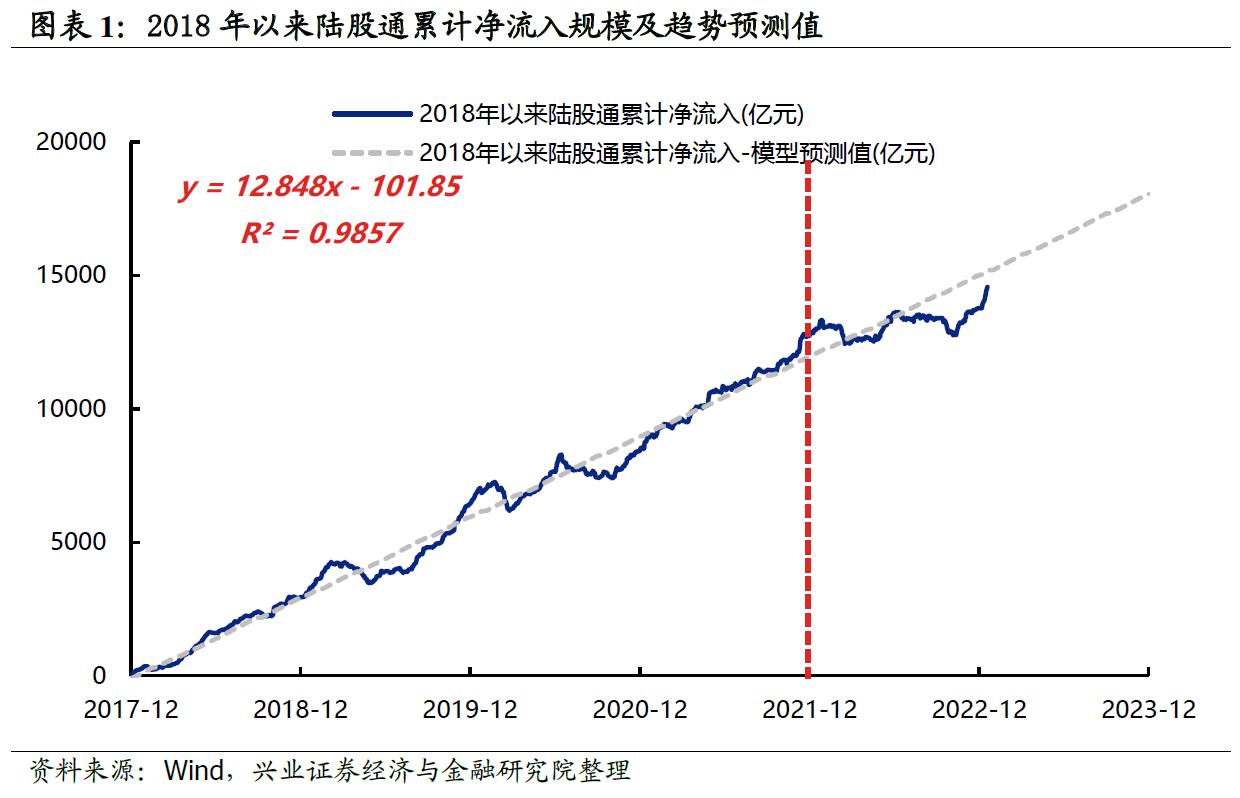

財聯社1月27日訊(編輯 笠晨)進入2023年,隨着A股節節走高,北向資金開年爆買超千億也是熱議話題。短短14個交易日,北向資金累計淨買入額達1125億元,明顯超過2022年全年的淨買入規模。

值得注意的是,在此之前,自內地和香港股市互聯互通機制建立以來,北向資金單月淨買入金額從未超過1000億元。此前,北向資金單月淨買入金額最高的月份出現在2021年12月,當月淨買入規模約爲890億元。由於本月還只剩下2023年1月30日和2023年1月31日兩個交易日,如果屆時北向資金不出現大規模淨賣出,單月淨買入額或將創下歷史新高。

日前,野村東方國際證券表示,美聯儲快速加息的進程已經進入後期,強美元大幅升值的階段也已經過去,這對新興市場是有利的,2022年的持續加息、強美元導致風險情緒下降、資金流出新興市場,2023年資金可能迴流新興市場。同時,美國經濟衰退的可能性會使國際投資者在其他領域尋找投資機會。

申萬宏源證券在研報中直言,本次外資流入的級別確實超出了我們之前的預期。本次外資的大幅迴流與人民幣大幅升值同時出現,反映出典型的經濟基本面“中強美弱”的預期。人民幣升值速度也大超預期,年初以來人民幣中間價升值幅度排名爲2014年11月以來的歷史第二,說明外資對中國疫後復甦認同度非常高。

最樂觀機構預測外資全年最高有望流入5000億元 以史爲鑑北向資金快速大幅流入之後一個月全A指數上漲概率超七成

最樂觀的當屬興業證券策略團隊,張啓堯等人在1月18日發佈的研報中表示,展望2023年,“水往低處流”的長期增配邏輯並未改變,隨着內外擾動緩解,外資有望重歸趨勢性流入,保守估計外資今年將流入3000億元。

2022年在內外風險擾動下外資流入大幅偏離趨勢值,參考歷史經驗,若考慮這部分外資的回補,則有望在今年3000億元左右的趨勢性流入基準上額外貢獻2000億元左右;同時,隨着2023年全球流動性由緊轉松、中國資產優勢重現,預計全年外資流入或有望達到4000-5000億元超預期水平,成爲2023年A股市場的主導性增量。

粵開證券研報預計2023年淨流入規模約2000~2500億元。中金公司研報預計2023年海外資金(QFII/RQFII加北向資金)全年淨流入A股規模可能在3000億元至4000億元。

廣發證券則選取了10個交易日內北向資金淨流入規模超過500億元的代表性時點作爲研究對象。研究顯示,從全A指數、創業板指、中證1000指數的表現來看,在類似的北向資金快速大幅流入之後一個月,前述三大指數上漲的概率均超過70%,但3個月以後A股上漲的概率以及累計漲幅均有所回落,北向淨流入的動能也進一步衰減。

釀酒行業北向資金近一月增倉市值排名第一 寧德時代和中國平安增持金額排名前二

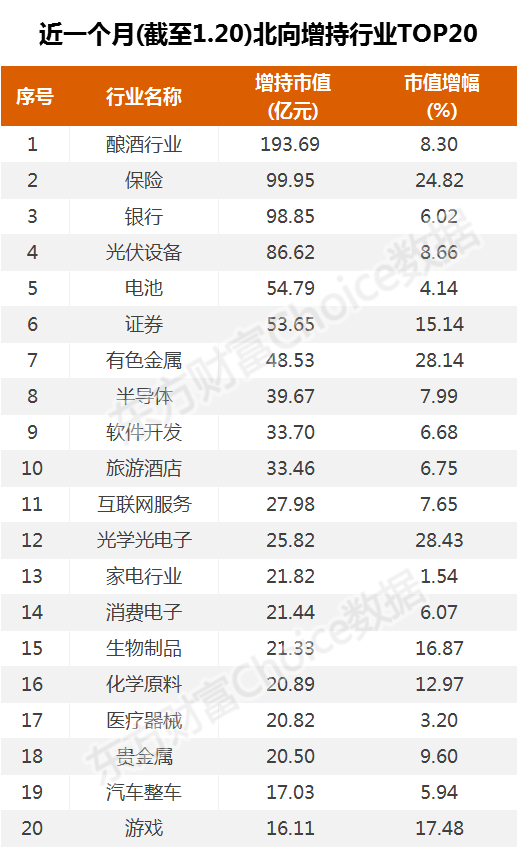

那麼北向重點加倉了哪些行業與個股呢?Choice數據顯示,近一月(截至1月20日收盤),北向資金加倉市值排名第一的是釀酒行業,增持金額超190億元,保險、銀行分列第二與第三,增持市值近100億元與99億元。

光伏設備、電池、證券、有色金屬、半導體、軟件開發、旅遊酒店等行業北向增持市值在33億元至87億元之間不等。

中金公司分析認爲,近期市場修復過程中,外資重倉的消費、醫藥等行業表現較爲強勁。外資重倉的股票風格經過一年多的回調後,近期修復明顯,而且仍有向上空間。

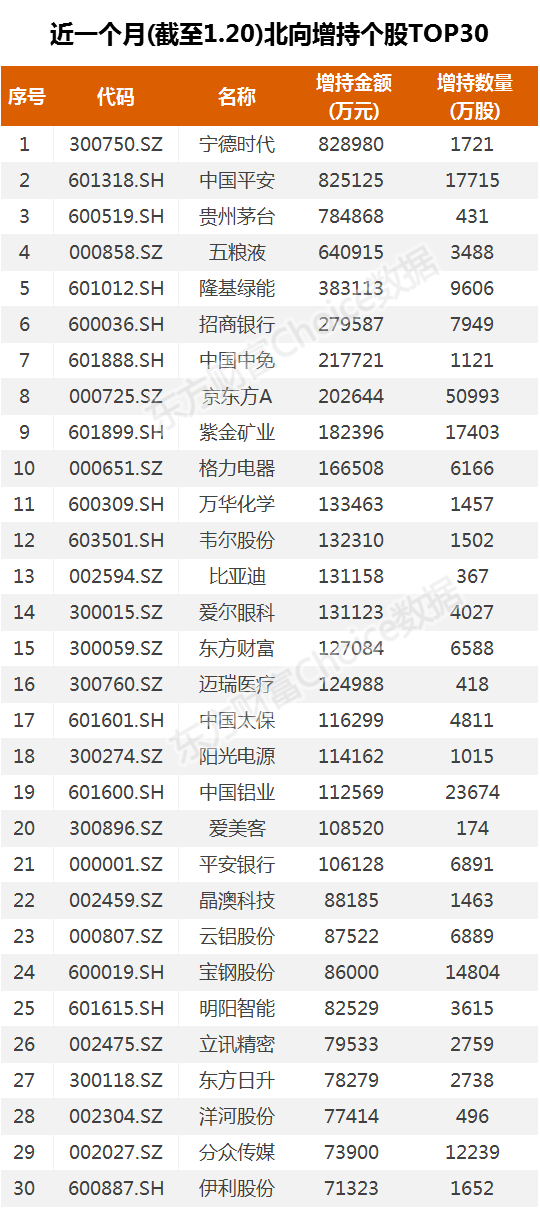

東方財富Choice數據顯示,近一月(截至1月20日),北向增持金額排名第一的是寧德時代,增持金額82.9億元;排名第二的是中國平安,增持金額82.5億元。

貴州茅臺、五糧液、隆基綠能、招商銀行、中國中免、京東方A、紫金礦業、格力電器、萬華化學、韋爾股份、比亞迪、愛爾眼科等個股北向增持金額在13億元至78億元之間不等。

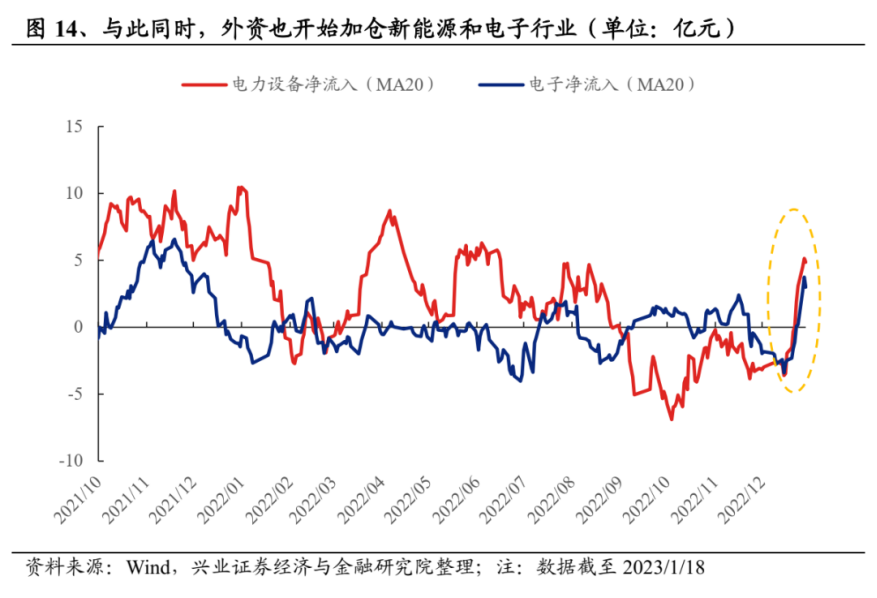

外資對大金融和大消費青睞有加 以史爲鑑加倉方向有望進一步擴散至高景氣方向 新能源和電子行業近期邊際增倉明顯

粵開證券在1月8日發佈的研報中表示,關注外資大幅流入的大金融和大消費板塊投資機會。北上資金以長期配置標的爲主,前瞻性相對較強,往往成爲其他資金流入的風向標。

興業證券策略團隊1月26日發佈的研報指出,從行業和個股的維度來看,外資的配置思路逐漸以景氣爲核心,其持倉風格也並非一成不變。2016年-2022年,隨着流入A股的規模不斷擴大,疊加北向交易可投資標的池的持續擴容,外資多元化的持倉風格和配置思路是新的趨勢。

在今年外資淨流入規模大幅回暖的背景下,以史爲鑑,外資的加倉方向有望從前期的大金融和大消費進一步擴散至高景氣的行業。事實上,除卻繼續大幅流入銀行和食品飲料等行業外,近期外資已逐漸開始配置景氣度邊際改善的新能源和電子行業。

責任編輯:劉萬里 SF014