春節假期全球股市大漲,A50期指5連陽,港股2連陽,節後A股要火了!

來源:Wind萬得

春節長假順利結束了,工作日上班的鬧鈴聲再次響起。不過逢週末A股仍休市,但假期多個重磅大事和外圍市場一週表現必然對下週一國內市場開盤交易有一定的影響。

// 假期8件大事 //

1、A50期指5連陽繼續創半年多新高

春節長假期間,富時中國A50指數期貨主力連續合約5個交易日全部上漲,成功實現假期5連陽,長假中累計上漲達2.98%。

2、港股兩連陽同樣火熱

1月26日港股兔年開門紅,Wind行情顯示,恒生指數大幅跳空高開高走,當日大幅上漲2.37%,恒生科技指數更是火爆上攻4.26%。隨後1月27日港股繼續上行,恒生指數漲0.54%報22688.9點,兩個交易日大幅上漲2.92%;恒生科技指數漲1.04%報4813.23點,兩個交易日大漲5.35%。

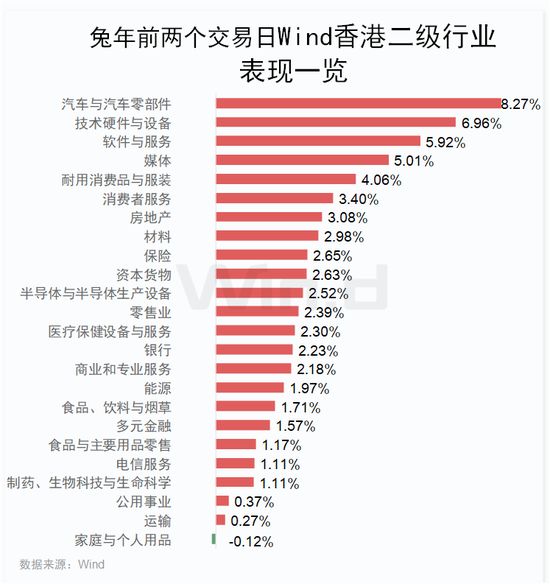

行業方面,Wind24個香港二級行業指數有23個上漲,上漲佔比高達95.8%。其中汽車與汽車零部件最火爆,兩個交易日以大幅上漲8.27%遙遙領先,緊隨其後技術硬件與設備、軟件與服務和媒體3大行業漲幅均超過5%。此外耐用消費品與服裝等17個行業漲幅超過1%,而僅有家庭與個人用品行業微幅下跌0.12%。

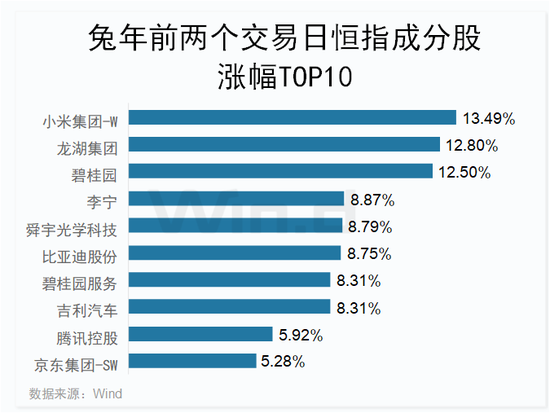

個股方面,恒生指數成分股也是漲多跌少,Wind數據顯示,恒指76只成分股,兔年前兩個交易日共有68只上漲,佔比達89.47%。其中小米集團以13.49%領漲,此外龍湖集團、碧桂園漲幅都較大超過10%。而李寧、比亞迪、騰訊、京東等消費、新能源車、互聯網龍頭股均表現不錯,漲幅在5%以上。

港股火熱外,1月26日,香港交易所行政總裁歐冠升出席新春開市儀式時透露,新股市場已見覆蘇跡象,目前有約100只新股等待發行,相信隨着市場情勢轉趨樂觀,今年市況亦會好轉。

3、長假各類消費火爆

多個旅遊平臺數據顯示,春節假期旅遊產品預定量已創三年新高,高星酒店訂單同比翻一倍,民宿訂單更是同比翻兩番。不少旅企內部設定今年業績高於疫情前的2019年。航司運力指標同步回暖,東航今年春運計劃投入的客運座公里運力資源已恢復至2019年同期水平的87%。業內預計,國內航空需求將於2023年4月恢復至2019年4月的100%。

電影票房更是大賣:截至1月27日9時,據貓眼專業版App數據顯示,兔年春節檔電影累計票房已達60.50億元,超過2022年春節檔60.49億元的總成績,也成功逆轉了2022年春節檔電影票房唯一一次下滑。

4、汽車產業冰火兩重天

1月25日,消息稱福特汽車正與比亞迪進行談判,討論向後者出售德國薩爾路易斯工廠的可能性。該工廠生產Focus緊湊型車型,計劃於2025年結束生產。知情人士稱,談判仍處於初步階段,福特還在評估大約 15 名潛在投資者的興趣,包括比亞迪等製造商,以及與製造商合作的金融投資者。此前,福特汽車計劃在歐洲裁員約3200個工作崗位,受裁員影響的大多數職位都在德國。

1月26日,特斯拉發佈2022年第四季度及全年財報。財報數據顯示,2022年第四季度,特斯拉總收入達243億美元,同比增長37%;營業利潤同比增加至39億美元,營業利潤率達到16%。

2022全年,特斯拉總收入達到815億美元,同比增長51%,達到815億美元;淨利潤達到126億美元,同比增加128%。展望2023年,馬斯克表示,儘管整體車市可能收縮,但消費者對特斯拉的需求仍將保持良好,預計全年交付量將達到180萬輛。

5、半導體芯片行業遭遇冬天

1月26日美股盤後,英特爾公佈2022年四季度及全年業績,這家芯片巨頭四季度業績未能達到市場預期,大幅下滑32%。創下2016年來最低季收入。同時,該公司還預計,第一季度將出現意外虧損,銷售額預期區間與分析師的預期相差數十億美元,這將是該公司自2010年以來最低的季度總營收。

不僅僅是英特爾遭遇重創,隨着全球對PC產品需求放緩,AMD、英偉達的單季度營收都曾遭遇超出預期的大幅度下跌。機構預計,2023年PC出貨量持續衰退,2024年恢復成長。

6、加拿大央行繼續加息

1月25日,加拿大央行加息25個基點至4.5%,爲連續第八次加息,利率創2007年10月以來最高水平。該行明確表示,預計接下來將按兵不動,以評估快速收緊政策帶來的影響。不過,加拿大央行同時警告稱,如果經濟數據意外走強,則可能需要進一步加息。該行還上調2022級2023年經濟增長預期,同時下調通脹預期。

7、日本GDP今年可能被德國趕超

1月23日,日本《產經新聞》發佈預測顯示,由於近期日元貶值導致以美元計價的日本GDP增長萎縮,再加上被稱爲“日本病”的低增長影響了經濟,日本GDP可能在今年被德國趕超,跌至第四位。另外,日本政府最新敲定的2023年度經濟預期顯示,剔除物價變動影響的實際GDP增長率爲1.5%,名義GDP增長率爲2.1%。

8、紐交所出現技術故障

紐交所股票1月24日開盤出現罕見一幕,多隻大盤股暴跌後被短暫停牌,受到影響的主要股票包括摩根士丹利、富國銀行、3M、沃爾瑪、威瑞森通訊、美國電話電報公司、耐克以及麥當勞等。據悉,由於系統問題,有些股票在沒有開盤的情況下開始交易,導致了錯誤的價格並出現暴跌。紐交所在股票恢復交易後表示,正對開盤競價時所發生的故障進行調查。美國證券交易委員會(SEC)也表示,就上述事件接觸當事的證交所。

// 多個市場股市大漲 //

春節長假期間,全球多個市場正常交易,基本實現普漲。Wind數據顯示,1月23日至1月27日(週一至週五),納斯達克指數以大幅上漲4.32%領先,緊隨其後韓國綜合指數、日經225指數、富時新加坡海峽指數、恒生指數和標普500均大幅上漲超2%位居前列。此外道瓊斯工業指數、法國CAC40指數等6個指數也都上漲,而僅有英國富時100指數和印度SENSEX30指數小幅下跌。

可見春節假期一週,全球主要股指表現較好,絕大多數以上漲報收,而且漲幅較大,而僅有個別指數小幅回落,對於節後A股有積極的提振作用。

// 國際機構看好中國 //

受疫情防控優化、房地產政策加碼、對外開放加大釋放積極信號等因素影響,中國經濟復甦預期強化,A股在全球資產配置中的吸引力持續提升。

高盛首席中國經濟學家閃輝日前表示,受低基數以及疫情防控優化措施超預期等因素影響,高盛將2023年中國經濟增速預期從4.5%上調至5.2%。推動中國經濟增長的主要因素將轉向消費、旅遊和娛樂等,這些行業最受疫情限制的消費領域,擁有最大的回升空間。高盛股票策略分析團隊看好亞太區域市場的境內外上市中國股票,維持對A股和港股超配的建議。

瑞銀集團CEO Ralph Hamers近日也發表署名文章稱,在瑞銀,我們長期以來一直認爲,就中國而言,最好的發展策略就是長期投入。國際投資者不要錯失中國市場提供的衆多機遇。他認爲,優化疫情防控措施和更專注的共同富裕政策將爲中國的醫療、製造、科技和金融等多個商業領域提供機會。最終結果應該是幫助企業改善營收狀況,併爲持有股票的投資者提供更好的回報。許多消費股和科技股公司的股價在2022年底已經有所改善,今年可能會進一步上漲。

貝萊德基金也在最新發布的市場觀點中指出,中國的重新開放會帶動國內需求復甦,預計2023年中國經濟增長將超過6%。中國資產在新興市場指數中佔較高比重,因此將利好新興市場的整體表現。隨着經濟增長反彈,中國國內需求恢復也有望利好與其密切關聯的其他新興市場出口國。

從各行各業的自主可控、安全發展到鼓勵產業的創新升級、數字化革命,都將是未來中國長期的投資主題,會一直湧現新的增長機會。預計2023年A股和港股都將迎來新的篇章。

// 國內機構也樂觀 //

中信證券:2023轉折之年

2022年11月,防疫政策優化和地產支持發力已明確政策預期拐點,經濟逐步企穩回升潛在增速水平,改善市場風險偏好;預計2023年3月歐美加息結束,人民幣匯率拐點出現並逐步升值,打開估值修復空間;2023年下半年A股盈利拐點出現,增速彈性更大,夯實中期修復基礎。隨着上述三大拐點漸次出現,2023年A股將逐步聚力上行,延續已開啓的中期全面修復趨勢,進入二季度後上行動能更強,其中外資和私募是全年增量資金的主要來源。

2023年,A股行情可分爲兩個階段,第一階段由政策驅動並已在途中,聚焦精準防控、地產產業鏈和全球流動性拐點三條主線;第二階段行情由業績驅動,風格更偏成長,重點關注“四大安全”領域,具體包括:能源資源安全關注傳統能源保供、新能源內需擴張、供需偏緊的關鍵礦產資源;科技安全關注半導體產業鏈、信創、數字基建;國防安全圍繞航空航天裝備及發動機、元器件自主可控需求佈局;糧食安全聚焦種源自主可控,搶佔生物育種產業化機會。

申萬宏源:A股可以期待一波上漲行情

2023年A股行情三階段推演:一是春季躁動仍是政策表述期,下行風險可控,後續政策預期發酵有望由點及面,由託底到進擊,反彈行情未結束,蓄勢後再出發;二是兩會後,景氣驗證期,全球經濟衰退主導A股基本面回落,週期項改善的方向非常稀缺,A股仍需震盪磨底;三是2023Q2之後,從國別經濟相對比較角度找機會。2023年中,A股可以期待一波上漲行情,但可能不是牛市級別。

廣發證券:中國權益市場迎來破曉

2023年權益市場最大的機遇來自中美“此消彼長”相對優勢,海外衰退壓力升溫、中國經濟邁過谷底迎來複蘇,貼現率下行驅動A股及港股上行,A股走修復市、港股走牛市。港股無論分子還是分母端都相較A股更敏感;港股牛市有望演繹三階段,驅動力依次來自於:風險溢價下降、價值重估、企業盈利兌現。

(Wind綜合證券時報、經濟觀察報)

責任編輯:凌辰 SF179