【蛻變2023】正大天晴、科倫、康緣、石藥......15個重磅首仿將獲批,角逐超100億市場

來源:米內網

春節特輯

經過疫情的三年洗禮,2023年將是煥然一新的一年:新冠肺炎更名且乙類乙管,經濟與消費復甦在望;集採應採盡採,但規則愈加完善,降價更趨合理;新一輪醫保目錄調整完成,省增醫保全面清退,全國醫保邁向統一時代;創新與國際化仍爲主旋律,雖然內卷依舊,融資困難,但創新成果將不斷湧現。新的一年,醫藥企業又將面臨新的挑戰。本期推出重磅首仿獲批預測,以饗讀者。

憑藉着市場和定價優勢,首仿藥一直以來都是國內藥企研發佈局的重點。新年伊始,已有多款首仿藥(含劑型首仿)獲批上市,包括揚子江的瑞戈非尼片、蘇州特瑞藥業的尼洛替尼膠囊、浙江爾嬰藥品的艾司奧美拉唑鎂腸溶幹混懸劑等。那麼還有哪些重磅首仿藥有望於2023年底前獲批上市呢?2023年有望獲批的重磅首仿藥

注:無銷售額或銷售額較低用*代表;預測數據,僅供參考;首家報產不一定首家獲批來源:米內網綜合數據庫

全球首款治療心衰創新藥,超10家藥企爭搶

沙庫巴曲纈沙坦是由沙庫巴曲(腦啡肽酶抑制劑)和纈沙坦(血管緊張素受體拮抗劑)組成的複方製劑,於2015年7月獲得FDA批准上市,是全球首款心衰治療領域的突破性創新藥物,原研產品2021年全球銷售額達35.48億美元。

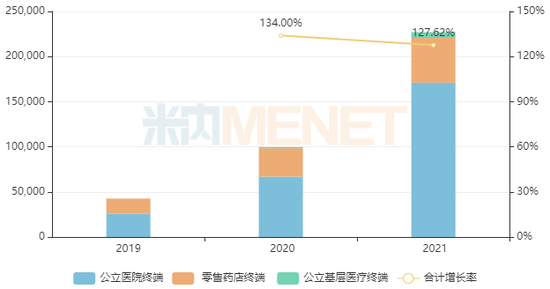

近年來中國三大終端6大市場沙庫巴曲纈沙坦鈉片銷售情況(單位:萬元)

來源:米內網格局數據庫

2017年7月,諾華的沙庫巴曲纈沙坦鈉片首次獲批進入國內市場,2019年通過談判納入全國醫保乙類目錄,2021年成功續簽,並新增原發性高血壓適應症。米內網數據顯示,該產品近年來在中國三大終端6大市場(統計範圍詳見本文末)的銷售額增速均達三位數,2021年首次突破20億元,同比增長127.62%,市場潛力十足。

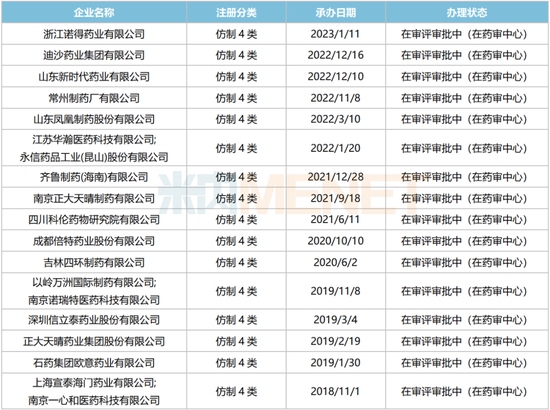

沙庫巴曲纈沙坦鈉片新分類報產情況

來源:米內網中國申報進度(MED)數據庫

目前國內有超10家企業以仿製4類提交沙庫巴曲纈沙坦鈉片上市申請,其中上海宣泰海門/一心和最早報產,其上市申請於2018年11月獲得CDE承辦受理,目前正處於第二輪資料發補。

此外,石藥歐意、正大天晴、信立泰等企業的產品處於第一輪資料發補。

多家藥企屢受挫的高難度品種,誰將最終突圍?

阿普米司特片(曾用名:阿普斯特片)是由新基研發的一種磷酸二酯酶-4(PDE-4)抑制劑(後被安進購入),最早於2014年獲得FDA批准上市,爲過去二十多年首個治療銀屑病/銀屑病關節炎的口服新藥,2021年全球銷售額達22.49億美元。

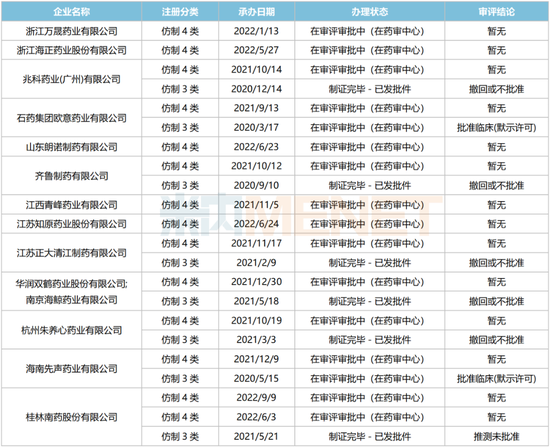

阿普米司特片新分類報產情況

來源:米內網中國申報進度(MED)數據庫

原研產品於2021年8月獲批進入國內市場,目前有超10家國內藥企以新註冊分類提交阿普米司特片上市申請,但多家藥企的產品在首次申報時折戟成沙,終未獲批。

從目前申報進度看,阿普米司特片首仿之爭戰況膠着,石藥歐意的產品雖爲首家,但齊魯、兆科藥業、杭州朱養心藥業等企業也紛紛進入第一輪補充資料,誰將突圍而出?我們拭目以待。

48億大品種,江蘇萬邦生化率先進攻

奧希替尼爲阿斯利康研發的第三代口服、不可逆的選擇性EGFR突變抑制劑,是全球第一個上市,也是中國首個獲批的用於EGFR T790M突變陽性的局部晚期或轉移性非小細胞肺癌的腫瘤藥物,2021年全球銷售額達50.15億美元。

近年來中國三大終端6大市場甲磺酸奧希替尼片銷售情況(單位:萬元)

來源:米內網格局數據庫

2017年3月,阿斯利康的甲磺酸奧希替尼片首次獲批進入國內市場,2018年通過談判納入全國醫保乙類目錄,2020年成功續簽,一線及二線適應症全部納入,有望實現進一步放量。米內網數據顯示,該產品2021年中國三大終端6大市場的銷售額超過48億元,同比增長6.06%。

甲磺酸奧希替尼片研發進度

來源:米內網中國申報進度(MED)數據庫

奧希替尼國內化合物專利CN103702990將於2032年7月到期,目前僅江蘇萬邦生化佈局仿製藥,其產品於2020年8月完成BE試驗,並於2021年5月以仿製4類遞交上市申請,目前已離開新報任務。

罕見病用藥,豪森藥業首家報產

司來帕格是由強生開發的口服IP前列環素受體激動劑,可改善損傷的肺動脈內皮依賴性舒張,並可能抑制人肺平滑肌細胞的增殖、肺血管壁的增厚,是一款罕見病用藥,2021年全球銷售額達12.37億美元。

原研產品於2018年12月獲批進入國內市場,目前已通過談判納入全國醫保乙類目錄,該產品2021年在中國三大終端6大市場的銷售額超過1億元,同比增長263.1%,市場潛力在逐步釋放。

司來帕格片新分類報產情況

來源:米內網中國申報進度(MED)數據庫

豪森藥業的司來帕格片於2021年3月完成BE試驗,並於2021年5月以仿製4類遞交上市申請,目前處於處於第一輪資料發補。

全球首個mTOR抑制劑,正大天晴有望突圍

依維莫司是由諾華研發的一款哺乳動物雷帕黴素靶蛋白(mTOR)抑制劑,於2009年在美國獲批上市,是FDA批准的首個mTOR抑制劑,2021年全球銷售額爲13.69億美元。

原研產品於2013年1月獲批進入國內市場,2017年通過談判納入全國醫保乙類目錄,目前已有5個適應症被納入其中。米內網數據顯示,該產品2021年在中國三大終端6大市場合計銷售額超過1億元,呈穩中帶升態勢。

依維莫司片新分類報產情況

來源:米內網中國申報進度(MED)數據庫

正大天晴藥業最早於2018年11月提交依維莫司片上市申請,未被批准,公司於2022年1月再次報產,目前已離開新報任務。

全球首個PARP抑制劑,齊魯首家報產

奧拉帕利屬於PARP抑制劑,通過抑制PARP,減少甚至阻止攜帶有受損BRCA基因的癌細胞進行DNA修復,達到殺死癌細胞死亡的目的。該產品由阿斯利康/默沙東聯合研發,最早於2014年12月獲得FDA批准上市,爲全球首款PARP抑制劑,2021年全球銷售額達33.37億美元。

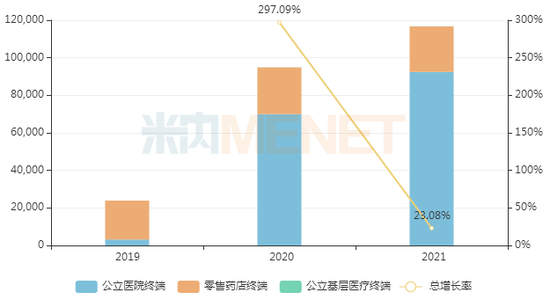

近年來中國三大終端6大市場奧拉帕利片銷售情況(單位:萬元)

來源:米內網格局數據庫

2018年8月,阿斯利康的奧拉帕利片首次獲批進入國內市場,2019年通過談判納入全國醫保乙類目錄,2020年成功續簽並新增適應症。米內網數據顯示,近年來奧拉帕利片在中國三大終端6大市場的銷售規模逐年上漲,2021年首次突破10億元,同比增長23.08%。

奧拉帕利片新分類報產情況

來源:米內網中國申報進度(MED)數據庫

目前國內有6家藥企以新註冊分類提交奧拉帕利片上市申請,其中齊魯製藥首家報產,目前處於第一輪資料發補。

全球首個ITP口服藥,4家藥企最後角逐

艾曲泊帕乙醇胺是諾華/葛蘭素史克開發的一種非肽類血小板生成素受體(TPO-R)激動劑,於2008年11月獲得FDA批准上市,爲全球首個治療原發免疫性血小板減少症(ITP)的口服藥物,2021年全球銷售額達20.16億美元。

近年來中國三大終端6大市場艾曲泊帕乙醇胺片銷售情況(單位:萬元)

來源:米內網格局數據庫

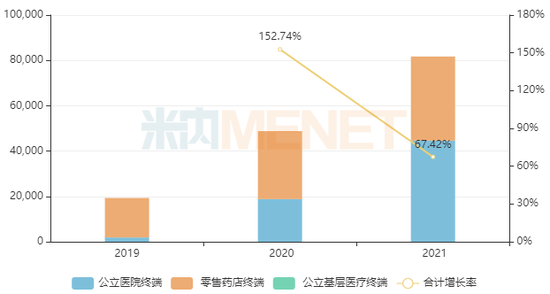

原研產品於2017年12月獲批進入中國市場,目前已通過談判納入全國醫保乙類目錄。隨着適應人羣的拓展,艾曲泊帕乙醇胺片在國內市場快速放量,該產品2021年中國三大終端6大市場的銷售額突破8億元,同比增長67.4%。

艾曲泊帕乙醇胺片新分類報產情況

來源:米內網中國申報進度(MED)數據庫

多家國內藥企佈局艾曲泊帕乙醇胺仿製藥,其中奧賽康的產品首家報產,但正大天晴、齊魯、科倫3家企業也已進入第一輪補充資料,首仿或將在這4家企業之中誕生。

資料來源:米內網數據庫等