東吳宏觀:假期外資“兔”飛猛進 有啥機會和風險?

2023年春節海外市場似乎受到國內節日氛圍的感染,情緒亢奮、“兔”飛猛進。股市的做多情緒“異常堅定”、總能找到“股或最贏”的邏輯——經濟數據不好,貨幣政策轉向預期利多股市;經濟數據好,“軟着陸”預期支持股市。總結春節假期海外市場,我們認爲存在三條主線,但是三大主線背後蘊含的矛盾可能是2023年宏觀交易重要的風險點(圖1):

我們認爲這三條主線的並存具有內在的不穩定性:做多中國的疫後復甦邏輯,經濟下行壓力下的美聯儲加速轉向邏輯,和歐美經濟“軟着陸”的預期。如果堅信中國經濟的強勁復甦以及歐美經濟軟着陸,那麼由此導致的大宗商品價格上漲以及美元的貶值將成爲美國通脹下行的攔路虎,而這會成爲美聯儲政策轉向和市場一致預期調整的重要變數。

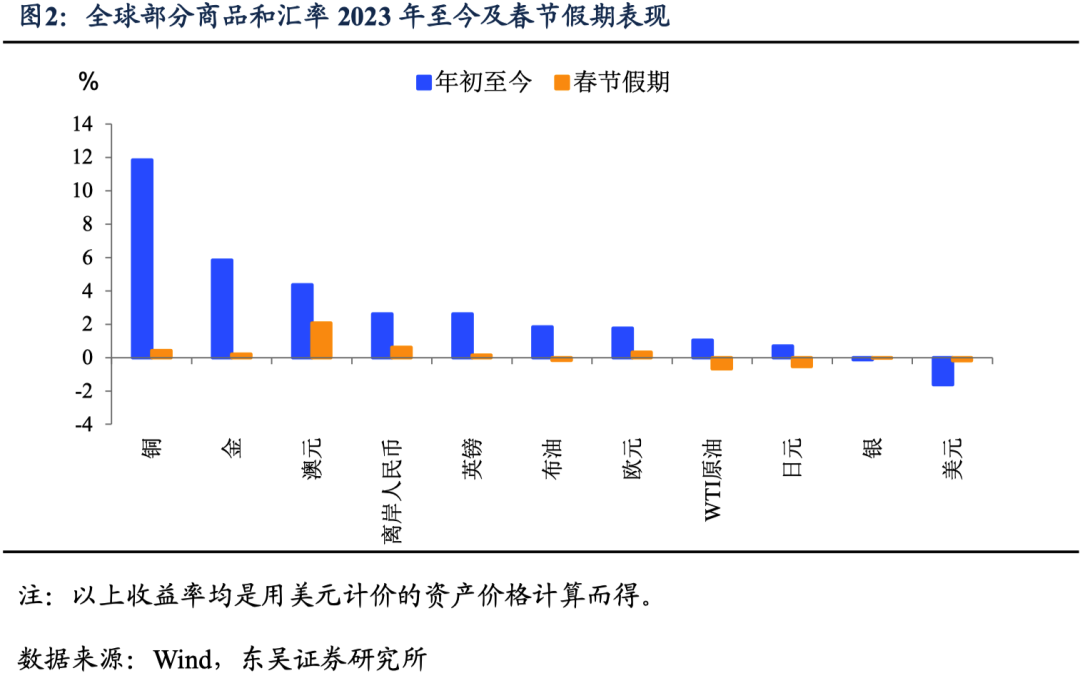

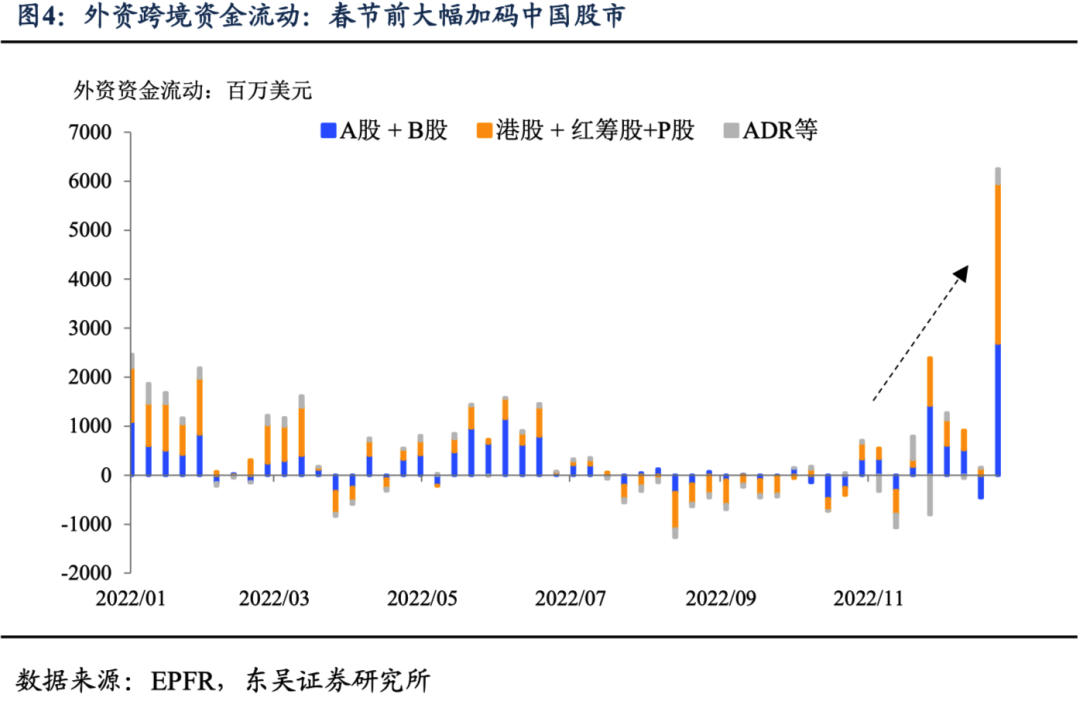

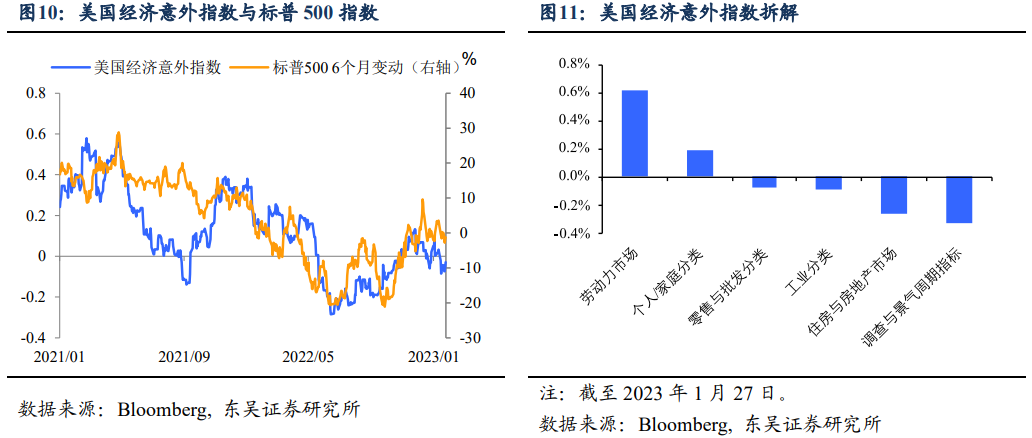

主線一:做多中國可能是當前海外市場最炙手可熱的交易。從大類資產的表現來看,全球主要股指2023年以來漲幅前三中與中國相關的佔據兩席,商品中銅的表現無可撼動,匯率中澳元的漲幅也令其他主要貨幣相形見絀,我們在之前的報告中已經說明銅和澳元都是與中國經濟息息相關的資產;從我們構造的指數來看,外資做多中國的情緒在突破中性區間後繼續上漲;從跨境資本流動來看,外資增持中國權益資產的情緒在春節前後出現明顯的高漲(圖2至4)。

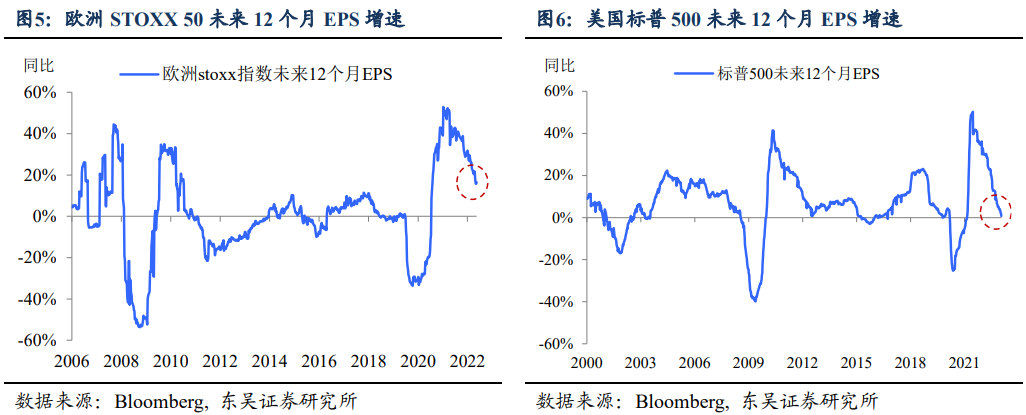

主線二:歐美經濟“軟着陸”預期似乎也在逐步升溫。相較而言,歐洲方面預期的邊際改善可能更加快速且明顯,這一點從歐美股市背後的盈利預測可見一斑。

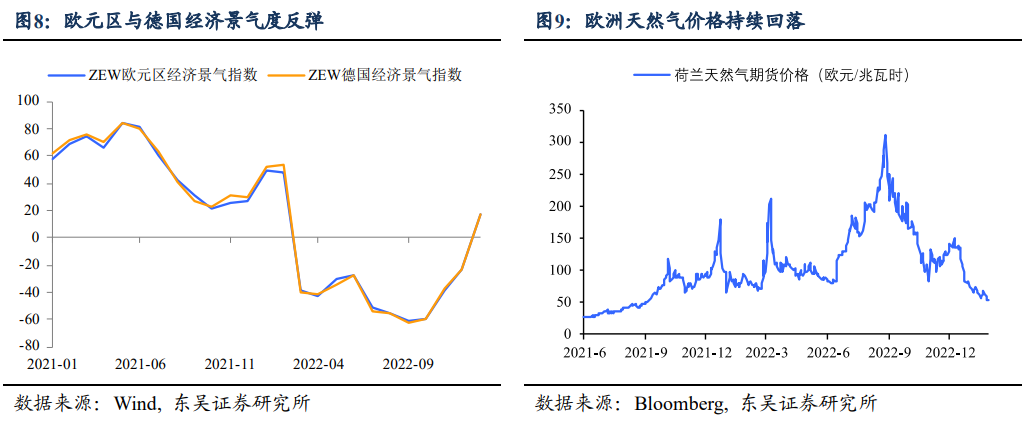

基本面上,至少在“軟數據”方面歐洲經濟出現了明顯好轉。2023年1月,歐元區綜合PMI錄得50.2,自2022年6月以來重返擴張區間(圖7),歐元區與德國經濟景氣指數也明顯反彈(2022年2月以來重新錄得正值)(圖8),可能更具信號意義的是假期德國政府也將2023年GDP增速由負值上修至0.2%。這背後除了強勁的就業市場、積極的財政政策外,能源價格(尤其是天然氣)持續下降是重要的支持因素。

儘管經濟放緩,但就業是美國市場的底氣所在。無論從ISM製造業和服務業PMI、還是工業數據看,美國經濟當前動能放緩毋庸置疑;但是強勁的就業和穩健的個人收支(和信用)情況是美國經濟數據整體表現的“壓艙石”,也是支持12月以來美股穩定表現的重要基礎。

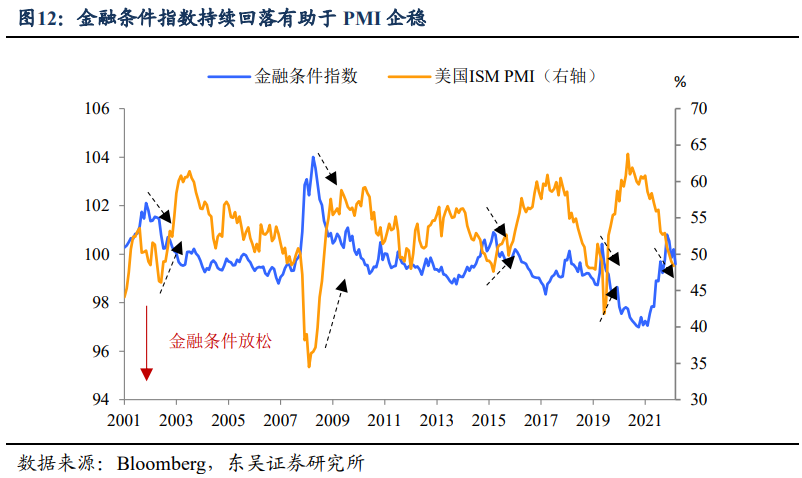

除此之外,美國金融條件指數已連續三個月放鬆,這是市場“軟着陸”預期的“溫牀”。從歷史上看,金融條件的持續轉松往往會爲經濟企穩創造必要的條件。

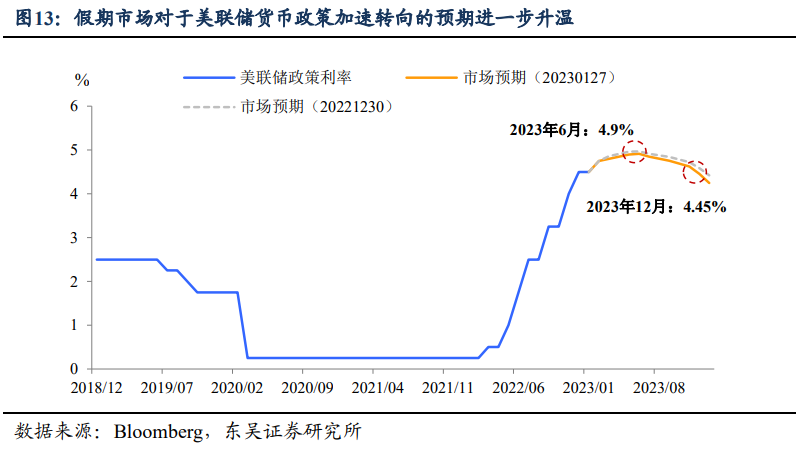

主線三:市場對於美聯儲貨幣政策加速轉向似乎更有信心。儘管市場對於歐美主要經濟體軟着陸的預期升溫,但是當下美國經濟數據的表現並不如人意,2022年12月的PMI、零售銷售等數據繼續降溫,疊加有着新美聯儲通訊社之稱的Nick Timiraos的煽風點火——美聯儲將在2月進一步放緩加息至25bp,在春季討論暫停加息,市場對於美聯儲轉向的期望越來越高,如圖11所示,截至1月27日,市場預計2023年內政策利率高點將出現在6月(4.9%),至年底這一水平則會下降至4.45%。

仔細推敲,這三條主線可能是“魚和熊掌,不可兼得”。核心的問題在於美國將面臨輸入型通脹壓力:

一方面,做多中國交易背後是對中國經濟強勁復甦的期望,我們在之前的報告曾論述了中國需求若出現強勁復甦,疊加歐洲經濟改善,將對油、銅等大宗商品價格產生明顯的正向拉動,而烏克蘭局勢的微妙轉折(德美向烏克蘭提供主戰坦克等攻擊性武器,春季局勢很可能會緊張化)可能進一步火上澆油;

另一方面,中國經濟強勁復甦+歐洲經濟率先軟着陸反彈=美元指數繼續走弱,具體情形可參考2017年至2018年初,中、歐經濟共振復甦的情況下,美聯儲的持續加息也沒能阻止美元指數從103跌至88。

大宗商品價格上漲+美元貶值=美國輸入性通脹,這會進一步加劇美聯儲調控通脹的難度,轉向決策會更加謹慎。類似的組合在2017年底至2018年初曾導致聯儲不得不轉向超市場預期的緊縮。

這個不可能三角中,誰最不可能?我們對於三條主線的可能性排名是:中國疫後復甦 >> 歐美經濟軟着陸、歐洲經濟率先反彈 > 美聯儲加速轉向。中國陽達峯的速度超預期,政策力度可能超預期,主動權掌握在自己手中。歐洲經濟的反彈對於外部環境的依賴較大:一方面取決於中國經濟的復甦力度,另一方面則是俄烏衝突的走勢(目前看來有緊張化的跡象)。

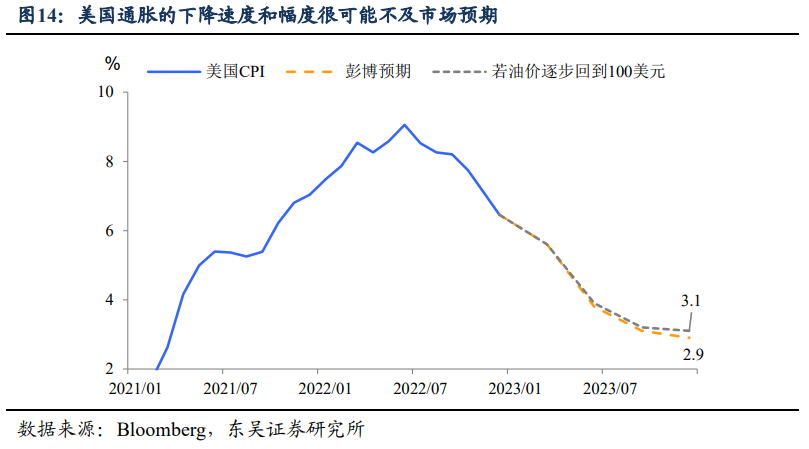

押注美聯儲加速轉向的風險可能最大,除了我們上述說的三條主線不兼容的核心矛盾外,當前市場對於美國通脹加速下行的預期過於一致且偏樂觀——2023Q3回到3%附近,2023Q4跌破3%。而我們在之前的報告中測算,不考慮美元貶值直接影響的情況下,油價若在中、歐需求的支撐下回到100美元/桶上方(這個可能性很大),美國通脹在2023年很難回到3%下方。

當前市場交易會以何種形式進入調整?關注美元和美債收益率的企穩反彈,時間窗口可能在2月中旬至3月,對於中國市場來說可能出現內外分化。我們預計2月2日美聯儲議息會議至2月14日公佈1月美國CPI數據,將是美元和美債收益率階段性企穩前最後的下跌窗口,基本面上,1月美國Markit PMI雖然繼續位於枯榮線下方,但是輸入價格分項自2022年5月份以來首次上升,這一邊際變化值得關注,我們預計商品價格上漲和美元貶值的影響會逐步顯現。市場交易層面,從美元指數期貨持倉的情況來看,歷史上每當投機淨持倉佔比回落到均值水平附近,美元指數的貶值速度將明顯放緩,而當前美元正處於這個關口(圖15)。此外,如果3月俄烏形勢急轉直下,將進一步助力美元指數反彈。

對於國內市場而言,基本面的主動權仍然掌握在自己手中,美元和美債帶來的流動性衝擊可能會使得A股的表現好於港股。疫後復甦以及寬信用的逐步推進是中國經濟和資產的底氣,中國市場較其他市場也會更有定力。不過,相較而言港股市場更容易受海外流動性的影響,因此在美元和美債收益率反彈的階段,此前表現相對落後的A股會逐步追上港股的步伐。

風險提示:海外貨幣政策收緊下外需回落,海外經濟提前進入顯著衰退,嚴重拖累我國出口。毒株出現變異,疫情蔓延形勢超預期惡化。

本文選自微信公衆號:川閱全球宏觀。作者:邵翔、陶川。