2023年華爾街十大機構展望

文:白話華爾街丨ID:WallstreetTalk

圖:Forbes

近期,華爾街大型金融機構相繼發佈對2023年全球經濟和市場的展望。大多數機構預測歐美髮達市場將在2023年陷入輕度衰退,少數幾家預測美國有可能避免陷入衰退,但經濟增長將保持低迷。

對於資本市場密切關注的美聯儲貨幣政策走向,多數機構認爲,儘管美國通脹已經開始回落,但仍遠高於2%的目標水平,美聯儲在2023年轉向降息的概率不大。白話華爾街梳理了華爾街十大機構對2023年經濟和市場形勢的主要觀點。

摩根大通:發達市場陷入輕度衰退,股市債市好轉

1.通脹繼續放緩。儘管通脹仍高於央行目標,但隨着經濟放緩、勞動力市場出現疲軟、供應鏈壓力繼續緩解以及歐洲設法實現能源供應多元化,通脹預計繼續放緩。

2.發達經濟體將陷入輕度衰退。房地產市場是對央行收緊貨幣政策最先做出反應的領域。在過去十年的大部分時間裏,住房建設相對低迷,這意味着不太可能出現金融危機時期供過於求導致的房價大幅下跌。

3.債券吸引力上升。2022年全球政府基準債券收益率上升了約200個基點。經通脹調整後的實際收益率在1%附近,已回到金融危機以來的最高水平,並接近長期平均水平。如果通脹持續降溫,利率繼續上升的空間將大大縮小。

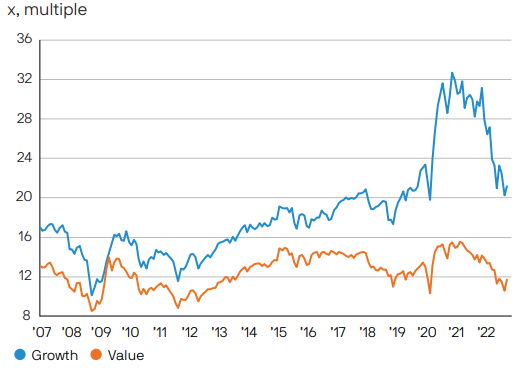

4.成長股估值仍然偏高,看好價值股潛力。儘管2022年大幅回調,但成長股目前的估值仍然偏高。價值股的估值相對合理,預計到2023年底,價值型股票的表現將好於成長股。但政府債券收益率的見頂將爲成長股和價值股都提供一些支撐。

MSCI全球成長股和價值股前瞻市盈率 來源:MSCI;Refinitiv Datastream;J.P. Morgan

高盛:美國可能避免衰退,但增長將保持低迷

1.全球經濟增速急劇放緩。受財政貨幣政策收緊和俄烏戰爭等因素的影響,2023年全球經濟將繼續放緩,預計經濟增速爲1.8%。

2.美國經濟持續低迷。美國經濟在未來12個月內陷入衰退的概率爲35%,遠低於《華爾街日報》近期調查中預測的65%的中位數,但經濟將繼續低迷,預計增速在1%左右,核心PCE通脹到2023年底有望降至2.9%。

3.降息可能性不大。預計美聯儲在2023年會再次加息75個基點,至5%-5.25%區間,但不會轉向降息。

4.歐盟英國溫和衰退。由於能源賬單飆升對實際收入的衝擊,歐元區和英國可能正處於衰退之中。但考慮到歐洲已設法在不打擊經濟活動的情況下減少從俄羅斯進口的天然氣,預計只會出現溫和的下滑。

5.新興市場經濟將保持韌性。拉丁美洲以及中歐和東歐地區的一些新興經濟體早於發達市場開始加息。9個國家(巴西、智利、哥倫比亞、捷克共和國、匈牙利、墨西哥、祕魯、波蘭和羅馬尼亞)平均加息超過800個基點,其中很多國家的核心通脹已經開始下降。預計巴西將在2023年Q2開始降息,經濟增速在2023下半年有望回升至2%的潛在增速。

2023年全球及各國經濟增速預測 來源:Bloomberg, Goldman Sachs

巴克萊銀行:現金爲王

1.通脹漸緩,衰退漸近。2023年很可能是近幾十年來全球增長最慢的年份之一。預計全球經濟將增長1.7%,較2021年6%以上的增速和2022年3.2%的預期增長大幅下降。通脹可能會緩慢下降,預計全球消費者價格平均上漲4.6%。

2.與加息共存。澳大利亞、加拿大和歐洲央行都已經開始或暗示放慢緊縮步伐,但各國央行的緊縮貨幣政策變化不會迅速逆轉。美國失業率預計將繼續上升,然而美聯儲預計仍將保持嚴格的貨幣政策。如果說2022年是政策“震懾之年”,2023年將是與政策共存之年。

3.美股還未見底。儘管2022年股市暴跌,但目前來看仍有進一步下跌的空間。在衰退期間,美國股市往往會比峯值低30-35%,這表明標準普爾500指數在2023年上半年的某個時候可能會跌至3200點。歐洲市場的估值更合理,但這一優勢被遠遜於美國的宏觀前景所抵消。債券比股票更具吸引力。

4.現金爲王。現金可能成爲2023年的真正贏家。美國的前端收益率可能會達到4.5%或更高,並保持幾個季度。投資者能夠在幾乎不承擔風險的情況下獲得超過4%的收益,意味着股市和債市會承受一定壓力。

摩根士丹利:看好新興市場增長潛力

1.經濟韌性保持強勁。出現深度衰退的概率不大,未來一個季度不太可能出現企業收入崩潰的情形。相反,企業收入可能緩慢下降,令市場空頭受挫。

2.科技股承壓。從歷史來看,阻礙標普500指數大型科技股的主要原因之一是美國政府希望削弱它們的主導地位,當前美國監管的加強表明大型科技股面臨同樣的困境。

3.看好新興市場。自2020年以來,大部分新興市場國家的經濟狀況都遠好於此前10年。巴西、墨西哥、印度、印度尼西亞和海灣合作委員會等新興市場在2022年的表現不僅超過MSCI新興市場指數,甚至超過標準普爾500指數。促進新興市場快速增長的因素包括疫情後的復甦、製造業復興、大宗商品市場繁榮、數字化轉型,以及利好的政治週期。

美國銀行:工業金屬價格回升,銅價預計上漲約20%

1.下半年市場將出現回暖。通脹、美元和美聯儲鷹派立場將在2023年上半年見頂,下半年市場的風險容忍度將上升。標普500指數通常會在衰退結束前六個月觸底,因此2023年上半年債券應該更具吸引力,而下半年股票更具吸引力。預計2023年標普500指數將收於4000點,全年每股收益總計將達到200美元。

2.衰退不可避免。在美國、歐元區和英國,經濟衰退幾乎不可避免。預計美國在2023年上半年將出現輕度衰退,有可能開始得更晚。由於實際收入下降和過度緊縮對需求造成壓力,歐洲可能已經處於衰退之中。

3.工業金屬價格回升。2022年工業金屬經歷了大幅下跌,預計週期性和長期驅動因素將在2023年提振金屬價格,銅價預計上漲約20%。主要市場的衰退仍將對銅價造成壓力,但中國重新開放、美元見頂,尤其是可再生能源投資的加速,應該足以抵消銅價面臨的負面因素。

4.油價預計長期走高。俄羅斯制裁、石油庫存低、中國重新開放、石油輸出國組織(OPEC)願意在需求減弱的情況下減產,這些因素將使能源價格保持在高位。布倫特原油預計在2023年達到平均每桶100美元,下半年預計飆升至每桶110美元。

瑞銀:提高投資組合的多樣性

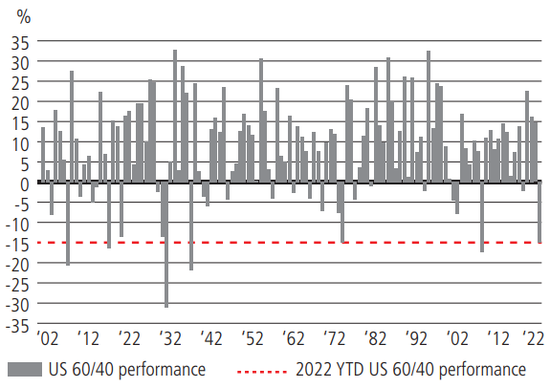

1.多元化資產配置。2022年,美國傳統的60/40投資組合(60%美國股票+40%美國國債)經歷了十分糟糕的一年。截至2022年11月中旬,該組合的年化回報率爲-15%。儘管長期前景可能更爲樂觀,但鑑於當前宏觀不確定性持續升高,在傳統的股票和債券組合之外分散投資組合的吸引力大大提高。通過多元化的資產配置,例如增加信貸和實物資產,將提高投資組合的彈性,更好地應對通脹高企帶來的宏觀不確定性。

美國60/40投資組合回報率(截至2022年11月16日)來源:Goldman Sachs Investment Research Division

2.三大因素將利好固定收益資產。1)從長期來看,收益率是迄今爲止債券總回報中最穩定、最可靠的組成部分;2)高債券盈虧平衡率起到“減震器”的作用;3)投資者不再需要通過承擔不必要的信用風險來獲得收益。

3.股市維持區間波動。2023年全球股市預計將在指數層面上保持區間波動。美聯儲持續加息可能會限制上行空間,但較好的經濟韌性和中國經濟的反彈將緩解下行壓力。

花旗銀行:另類資產投資機會湧現

1.長期投資回報上升。在2022年估值大幅下跌之後,預期長期回報將上升。大約在一年前,花旗的戰略資產配置方法顯示,未來10年全球股票的年化回報率爲6.1%,當前這一比例爲10%。私募股權和房地產的回報率預期會更高。全球固定收益未來10年的預期回報也從3.7%攀升至了5.1%。

2.固收價值凸顯。固定收益資產將是近幾年來首次爲投資組合提供真正的價值。短期美國國債可以作爲持有現金的替代選項,對美國投資者而言,市政債券可以提供更高的經風險調整後的稅後回報,不同期限的投資級債券也將提供更高的收益率。

3.市場偏好可能由價值轉向成長。短期內,資產負債表強勁、現金流健康的公司股票將表現強勁。隨着時間的推移,2023年提高投資組合風險容忍度的機會將會出現,一旦利率見頂,市場可能會轉向非週期性成長型股票。

4.2022年利率水平的大幅上升導致私募資產價格大幅回調,這使得基金經理在2023年能夠將資本配置到不良資產和流動性不足的領域。在風投行業,資本正在以更加明智而審慎的方式,以及對投資者更有利的估值進行配置。

富國銀行:大宗商品繼續上漲

1.看漲大宗商品。大宗商品在2021年和2022年經歷了強勁上漲,由於許多大宗商品仍處於結構性供應不足的狀態,預計2023年將進一步上漲。看好能源板塊,以及大型、資本充足、多元化的中游能源公司,如Master Limited Partnerships和C-Corporations。

2.美元走弱,黃金回暖。對包括黃金在內的貴金屬板塊持中性態度。2022年美元的升值對黃金造成了負面衝擊,2023年預計美元走勢將先趨於平緩然後逆轉下跌,這會緩解黃金價格的壓力。2023年黃金價格的目標區間爲1,900 - 2,000美元,建議投資者在金價走勢好轉之前,不要過於激進。

3.不看好REITs。房地產市場是最早受到經濟衰退衝擊的領域,只要利率和衰退風險持續上升,REITs的表現就將遜於標普500指數的其他板塊。即使利率趨於平穩,REITs仍然面臨壓力,因爲許多國債的收益率比REITs的平均股息收益率更具吸引力。

滙豐銀行:關注亞洲四大趨勢

1.亞洲的重新開放。中國發布的優化疫情防控二十條措施是一個重要的里程碑,預計兩會以後會出臺更多重啓措施。中國香港和臺灣、韓國和日本等北亞經濟體都將因重新開放受到積極影響。

亞洲是重新開放最慢的地區 圖:HSBC

2.東盟經濟體保持強勁增長。區域全面經濟夥伴關係協議(RCEP)提高了東盟的經濟一體化程度。亞洲供應鏈的調整和重組也將使東盟經濟體受益。東盟股市在2022年取得了強勁增長,預計這一趨勢將持續到2023年。得益於強勁的消費需求,印尼和泰國的經濟勢頭在東南亞名列前茅。

3.能源轉型蘊藏巨大機遇。世界銀行估計,中國需要在能源轉型、綠色基礎設施和技術方面投資高達17萬億美元,才能在2060年實現碳中和目標。在印度,到2030年完成500吉瓦可再生能源裝機容量的目標將需要約3,000億美元的投資。亞洲開發銀行的數據顯示,在東盟和東亞,可持續債券的發行規模約佔全球總量的18%,成爲僅次於歐洲的第二大市場。

4.看好亞洲優質企業債券。加快重新開放將利好香港零售和地產領域的投資級債券。由於印尼的財政狀況在強勁的大宗商品週期中得到改善,該國準主權投資級債券的套利機會繼續保持吸引力。在利率波動的情況下,中短期的亞洲投資級債券價格的波動將低於長期信貸。

阿波羅:私募股權投資潛力巨大

1.量化緊縮是明年貨幣政策的主題。美聯儲在2022年以二戰以來最快的速度加息,這一趨勢在2023年還將持續一段時間。

2.國債擠壓其他固收資產需求。疫情以前,美國國債的淨供應量爲5,000億美元,2023年預計將達到1.5萬億美元,其中1萬億美元來自預算赤字,5,000億美元來自量化緊縮,這意味着市場參與者需要吸收大量國債供應,因此其他固收資產需求可能減弱,包括投資級債券、高收益債券、貸款和抵押貸款。

美國公衆持有的美國政府債券數量處於歷史高位 圖:Apollo

3.私募市場機會湧現。在傳統60/40股票債券組合經歷了災難性的一年後,大量投資者在2023年將轉向私募市場。從購買價格來看,私募信貸市場的入場時機已經出現,私募股權市場也出現了有吸引了機會。隨着投資者持續尋求能夠低於通脹風險的資產,房地產和基礎設施的價格應該會得到支撐。

參考資料

1.JP Morgan, Investment Outlook 2023

2.Goldman Sachs, Macro Outlook 2023: This Cycle Is Different

3.Barclays, Q1 2023 Global Outlook: Living with shock and awe4.Morgan Stanley, 2023 Investment Outlook

5.BofA Global, Economic and Market Outlook for 2023

6.UBS, Investing through change

7.Citibank, Wealth Outlook 2023: Roadmap to recovery: Portfolios to anticipate opportunities

8.Wells Fargo, 2023 Outlook Recession, recovery, and rebound

9.HSBC, Looking for the Silver Lining

10.Apollo, 2023 Economic and Capital Markets Outlook