遠信周偉鋒最新分享:中國未來時代特徵裏一定有新能源重要一席,製造業細分龍頭有兩個現象值得關注……

來源:聰明投資者

特斯拉在春節期間的股價,連續幾日從130美元附近被暴力拉昇30%多,伴隨最新超預期財報和馬斯克的擴產演講,讓我們隔着春節氤氳煙火,都能感受撲面而來的精氣神。

而幾周之前,特斯拉的“自殺式降價”剛剛讓市場對於這家公司的未來陷入深度擔憂。

身邊有專業投資的朋友在108美元上下去抄底,但不得不頂着更多預計股價會跌到80甚至50美元以下悲觀論調的心理壓力。

這可能就是當下新能源行業的一個真實寫照。長期發展空間的共識與短期估值的矛盾並存,以及對於龐大綿長的產業鏈上每一條“毛細血管”,充斥着蓬勃機會與慘烈競爭的認知分歧。

昨天遠信投資聯席首席投資官周偉鋒在新年隨筆中談到對新能源行業的進一步思考。

周偉鋒有近15年的投研經驗,先後供職於國泰基金和遠信投資。2008年就開始對新能源車的研究,2013年、2014年陸續佈局,而且多年以來一直對其保持深度跟蹤。

2022年周偉鋒管理的產品繼續表現不俗,掌舵的中信資本中國價值成長,自2020年9月3日成立以來,截至最新淨值日期1月13日,累計收益**%。其中今年以來淨值增長**%,2022年收益回報爲**%。

在隨筆中談到特斯拉,他認爲,

“特斯拉的降價看似短期給其它電動車形成了較大的壓力,但更明顯的影響是使這種符合未來汽車行業發展方向的品牌、車型、成本等迅速推廣,嚴重打擊的是過往傳統車廠的重資產、重運營等中間成本過高的商業模式。”

相比於對新能源猶疑的人,周偉鋒顯得心態更積極。

“過去兩年,汽車特別是新能源汽車領域的競爭加劇,這恰恰是改變汽車行業商業模式的一個階段。

由於新能源汽車的技術顯性化,不同品牌汽車性能可對比的指標越來越多,過往‘開奔馳、坐寶馬’等品牌溢價在普通大衆的汽車消費中將大爲下降。

一個深耕新能源行業十多年的投資老司機,其數據角度和思考邏輯值得一看。

這篇隨筆還包括了他對於製造業兩個值得關注的現象觀察,對於人口老齡化的產業變遷的理解。聰明投資者經授權分享給大家。

周偉鋒/文

兔年春節,朋友圈沒有虎年春節的焦慮,也沒有過去一年在很多問題上的觀點撕裂,多的是朋友們春節旅行或者回家團聚的景象。

唯一的槽點是景區又和疫情前一樣,擠滿了人。

證券行業的朋友圈也和去年春節不同。

今年更希望A股儘快開市,繼續喜悅。

股市經歷2022年整年跌宕起伏的行情後,在虎年的最後兩個月成功實現反轉。

對於兔年的行情,我們看到了疫情好轉後消費的恢復,製造業的效率提升等等,但我們很難在一個較短的時間維度上對市場進行判斷。

因爲期間會有很多出其不意的變量,正如2021年底大家一致對2022年比較樂觀,市場卻最終走出了不一樣的行情。

我們更願意從中長期投資的角度,看看過去三年這個時代發生了哪些變化,哪些行業與公司從中受益,在疫情告一段落後,這些情況有沒有大的變化或者存在更大的機遇。

無論A股還是美股,最終給股東創造巨大價值的還是那些符合時代發展趨勢、跨越時代發展趨勢,甚至是引領時代發展趨勢的優秀企業。

過去三年,我們發現仍有許多優秀公司在不斷創造更大的價值,也驚喜的發現,我們原來定義的各行業的中國龍頭離全球龍頭越來越近,已成爲龍頭的拉開國際同行的差距越來越大,在一些領域呈現出我們期望的從優勢到勝勢的局面。

從當前的維度,有幾個我們一直以來關注與研究的關鍵詞:人口老齡化、新能源汽車、傳統龍頭升級,存在着重大的關鍵節點變化。

我們認爲會影響多個行業甚至是國家的經濟發展,值得更新一些數據與情況。

人口結構的變化是時代變遷的結果,同時又對很多產業例如醫療、消費、製造、科技等存在巨大的影響,進而影響未來十年以上的時代變化。

因此,通過對人口結構的研究判斷時代的變化,通常準確率非常高,這也是我們長期研究關注的重點。

我們看到,中國過去20年的發展伴隨着人口紅利到工程師紅利,人口結構的變化推動了很多行業的發展,也改變着行業的結構。

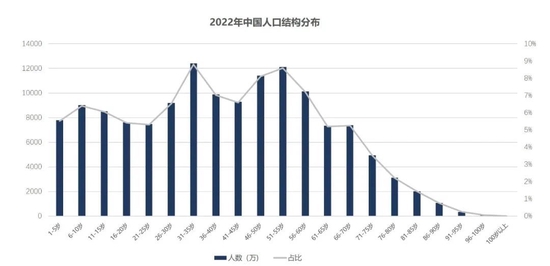

剛出爐的人口數據是我們關注的焦點之一,主要原因是在過去幾十年發展中,2022年中國第一次出現人口淨減少,引發了很多人的擔憂。

我國60歲以上老人佔比已經達到了19.8%,其中65歲以上老人的佔比,在過去三年以每年0.7%左右的增速,從2019年的12.6%上升到了2022年的14.9%,已經達到了日本1996年的水平。

而且這個比例仍在以每年0.7%左右的速度持續上升。

老齡化的大幅提升,意味着對醫療行業和很多消費行業的中長期影響是明顯的,值得我們重點研究。

首先醫藥與醫療的支出在GDP的佔比會大幅提升,這個相對來說比較容易理解。

同時長遠來看,面臨醫療支出的大幅提升,爲了提高醫療覆蓋面和治療的有效性,國內仍然需要大力支持很多創新醫藥以及創新醫療服務的發展。

集採在過去幾年雖然有部分負面作用,但長期目標是比較明確的,我們相信這隻會是整個醫療體系改革的第一步。

我們有必要關注那些真正推動中國醫藥醫療創新的優秀企業,在經歷了2年的市場調整後,其估值也進入了相對合理的區間。

另外,出生人口逐年下降和高校擴招並存,導致了同齡人中大學生的佔比可能接近70%,意味着體力勞動特別是簡單體力勞動的供應大幅減少,也意味着給我們國家產業升級創造了良好的人口環境。

對於產業的影響,特別是對中堅力量的中國製造業而言,基本上是產業升級與產業轉移並舉的狀態。

我國大學生招生數量在2000年後大幅提升。

過去25年,大學生招生數量擴大了10倍。整體大學畢業以上的人口在迅速累積,1978年以來我國大學累計招生人數達到了1.54億,並以每年上千萬的數量在增加。

研究生累計招生數量1312萬,並以每年100多萬的數量在增加。

儘管大學以上學歷的佔比基數仍然很低,但提升速度很快。對比發達國家40-50%的大學生比例來看,我們仍有很大提升空間。

以紡織服裝爲代表的勞動密集型產業轉移至東南亞等地方,在過往經常被當成一個營商環境的負面報導。

相反,我們認爲這不是一種產業環境惡化的寫照,更是一種產業梯次轉移的必須。

從過去幾年的情況來看,我們發現很多中國企業已經開始批量走出國門,從最早的前往越南等東南亞國家投資,到開始大舉進軍墨西哥、東中歐、美國等,再到最近的傳聞,福特有意向把德國一個工廠賣給比亞迪。

與十幾年前中國企業出海收購外資公司的結局不同,綜合實力大幅提升的中國各行業龍頭公司,無論是海外併購還是新建基地,成功已經成爲一個越來越普遍的事實。

無論在上市公司還是非上市公司,都存在不少成功的案例。

未來中國A股上市公司的業績裏,不僅僅包含了中國的GDP,也將越來越多的包含其它國家的GDP。

一方面我們會加速融入世界,另一方面這批走出去的優秀公司,也是中國的一個窗口,讓世界越來越瞭解中國。

新能源汽車佔中國未來時代的重要一席

新能源汽車投資在過去半年存在比較大的爭議。

一種聲音可能仍將新能源汽車當成一個主題投資或者簡單的賽道投資,另一種聲音認爲電動車滲透率已經接近30%,成長股最甜蜜或者股價表現最好的階段已經過去了。

對此我們分爲兩個方面來分析。

中國未來的時代特徵裏,新能源汽車一定佔據重要的一席之地。

爲什麼這樣肯定,要從汽車產業的影響力說起。

2022年全球汽車的新車銷量大概是8060萬輛左右的水平,而全球汽車的保有量在2022年應該是接近14.5億輛左右。

按照中國的平均車價,意味着全球大概是20-25萬億人民幣左右的新車銷售額。

按照2021年的數據,中國汽車行業實現收入8.16萬億元,利潤總額爲5093.6億元,基本上都在全國工業收入與利潤的8%左右。

這些數據還低估了汽車行業對中上游製造業,如金屬、機械、電子、化工行業,以及下游服務、金融等行業的促進作用。

同時,當前全球還面臨汽車行業競爭格局的變化。

在傳統汽車領域,我們過去是大市場,但並不是汽車強國,在汽車行業向新能源汽車方向發展過程中,伴隨國家經濟發展帶來的技術升級以及品牌崛起,中國有望成爲全球汽車領域的重要輸出國。

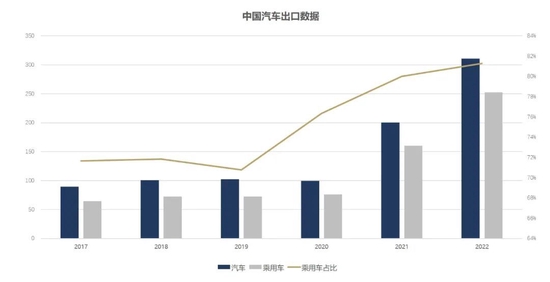

過去兩年,中國汽車行業最大的亮點,除了電動車銷量的大幅增長之外,還有就是出口的大幅增長。

尤其近幾年,商用車與低端的乘用車已成爲出口的主力。

一方面我們看到中國汽車出口中,乘用車佔比逐年提升;另一方面我們看到2022年1-11月中國汽車出口量前十的國家有墨西哥、沙特阿拉伯、智利、比利時、澳大利亞、英國、菲律賓、俄羅斯、馬來西亞和阿聯酋。

2022年,中國汽車出口數量正式超過了德國,居世界第二。

可預期的是2023年或者最晚2024年,中國將超過日本成爲出口汽車數量最多的國家。

我們認爲,這僅僅是中國汽車出口一個新的開始,

隨着新能源汽車的發展,未來中國新能源汽車的出口競爭優勢會遠大於過往的燃油車。

過去兩年,汽車特別是新能源汽車領域的競爭加劇,引發了大家對新能源汽車前景的擔憂,但這恰恰是改變汽車行業商業模式的一個階段。

我們過往一直跟投資者介紹,由於新能源汽車的技術顯性化,不同品牌汽車性能可對比的指標越來越多,過往“開奔馳、坐寶馬”等品牌溢價在普通大衆的汽車消費中將大爲下降。

未來不需要那麼多汽車品牌,更不需要那麼多不必要開發的車型。

特斯拉的降價看似短期給其它電動車形成了較大的壓力,但更明顯的影響是使這種符合未來汽車行業發展方向的品牌、車型、成本等迅速推廣,嚴重打擊的是過往傳統車廠的重資產、重運營等中間成本過高的商業模式。

在未來五年,電動車隨着技術的進步、規模的提升,同等性能的成本仍有較大幅度下降的可能。

同時,隨着智能駕駛使用場景與使用習慣的培育,未來後端軟件、服務收入仍然有非常大的提升空間。

按照目前的發展來看,電動車的模式就是硬件成本前置,後期一旦有軟件提升的收入基本上都是利潤。

所以,回答大家的第二個問題就比較簡單了。

我們把電動車的滲透率分爲四個層次,第一個是大家認爲的中國新能源汽車滲透率,第二個是中國純電動車滲透率,第三個是全球新能源汽車滲透率,第四個是全球純電動車滲透率。

按照第一層的理解,中國2022年汽車銷量2686萬輛,新能源汽車銷量爲688.7萬輛,滲透率25.63%。

第二個層次中國2022年純電動汽車銷量536.5萬輛,滲透率爲19.97%;

按照全球新能源汽車銷量來看,2022年全球新能源汽車銷量爲1082萬輛計算,滲透率爲13.4%;

而全球純電動車的銷量約爲780萬輛,滲透率不足10%。

意味着,如果把中國定義成未來全球的新能源汽車製造中心,其發展空間,特別是結構化發展空間是巨大的。尤其特斯拉定義的電動車製造模式,會引發其它汽車同行學習。

確實這種極致的效率與符合方向的模式,無論給社會還是給客戶都創造了更有性價比的產品。

而目前從汽車行業特別零部件領域的格局來看,只有中國的零部件公司能適應這樣的效率,這也意味着中國汽車零部件的發展空間是確定且巨大的。

這些零部件既包含了新能源汽車以後新增的領域,更包含了傳統汽車與新能源汽車都需要的領域。

這些公司在過去三年已經走出了明顯的阿爾法,未來的空間仍然巨大。

從某種程度上,新能源汽車產業鏈可以說是中國製造乃至中國經濟未來發展的關鍵!

傳統行業集中度提升以及週期弱化

我們過往投資思路里很重要的一點是傳統行業的龍頭公司強者恆強。

2022年中國經濟存在明顯壓力,但我們在觀察傳統制造業2022年的經營中發現,很多細分行業優秀龍頭公司的經營週期波動幅度在大大弱化。

通常情況週期行業公司的盈利波動主要來自於量和價格的波動。

五年前,即便是龍頭公司,也經常發生週期低谷期、階段虧損的現象,但最近五年這種情況明顯弱化,化工、金屬非金屬材料這類非常典型。

其主要原因,我們發現有兩個現象值得關注。

其一是下游的結構已經發生了明顯的週期弱化現象,過去週期性行業的週期波動主要來自於下游的波動與產能投入帶來的波動,下游主要是以房地產、基建等強週期行業爲主。

而我們發現,中國很多材料、設備等製造業下游逐步轉向新能源、新能源汽車、半導體這類仍處於快速成長期的行業。

隨着這些下游佔比的不斷提升,開始突破20%-30%的收入利潤佔比,波動性開始顯著下降,增長中樞開始明顯抬升。

與此同時,中國細分行業龍頭公司在逐步進行產業產品升級的同時,製造、管理成本仍然在大幅優化。

這些因素疊加起來,使得很多過去週期成長類公司,成長因素佔比越來越高,週期因素中龍頭作用的效應也越來越明顯,同樣產能投放對於行業供需的改善和惡化狀況也較歷史大爲好轉。

經營週期波動性下降且增長中樞抬升,以及成長空間打開的行業,值得我們在中長期投資中特別關注。

正如研究與投資其它行業一樣,我們觀察到資產管理行業也在發生着巨大的變化,機構佔比不斷提升,機構的類型更加多樣化。

過往A股歷史上僅僅依靠投資理論和堅持就可以戰勝市場的階段,我們相信已經一去不復返,未來的投資與研究比拼的將是更加全方位的競爭,在正確的投資理論的指導下,研究的高度與深度的結合將越來越重要。

我們一直強調的投資方法,“用合理的估值,去投資符合時代發展規律、行業發展規律以及企業成長規律的優秀企業”。

這裏面每一個環節都需要花費更多的研究,才能構建我們在相關領域的能力圈。

2022年儘管有諸多的煩心事,但阿根廷和梅西給了很多球迷一個驚喜,或者說是圓夢。投資與足球也有相似之處。

過往,價值派、成長派就有如足球中的歐洲風格與南美風格,但最近20年,足球開始你中有我、我中有你,依靠個別天才閃光奪盃的機會越來越少。

2022年世界盃決賽的阿根廷,如果沒有門將馬丁內斯和迪馬利亞的神勇發揮,梅西再出色的發揮與努力,奪冠希望也許仍然只是希望。

投資也是如此,我們一直追求的是研究高度與深度的結合,只有每個環節都專注於時間的複利,纔有可能獲取最後的成果。

2022年的世界盃阿根廷圓夢的同時,也讓“足球詩人”解說員賀煒的很多經典語錄深入人心,借用賀煒在世界盃四分之一決賽阿根廷點球決勝後的點評:

“請不要相信,勝利就像山坡上的蒲公英一樣唾手可得,但是請相信,世上總有一些美好,值得我們全力以赴,哪怕粉身碎骨!”

祝願大家在兔年無論事業還是投資、生活,保持身心健康,爭取全力以赴,獲取最後的勝利!

2023,越來越好!

排版:慧羊羊責編:艾暄