特斯拉“降維打擊”,蔚小理前途幾何?

特斯拉在新能源車行業的“鯰魚效應”正在放大。

鯨商(ID:bizwhale)原創

作者 | 三輪

特斯拉多次降價,掀起價格戰,對國內“蔚小理(蔚來、小鵬、理想)”等新能源車企步步緊逼。

讓不少特斯拉車主怨聲載道,覺得自己“被割韭菜”,甚至參與維權。但也攔不住特斯拉股價上週累計大漲33%,爲2013年5月以來的最大單週漲幅。

對於想要購買電動車的消費者而言,降價後的特斯拉“很香”。相關數據顯示,特斯拉的銷量在降價後不斷高漲,最高時一天能賣12600多輛。特斯拉降價後,尤其在二三線城市,客流量和訂單量都有明顯增加,一部分門店的訂單量相比12月增加了500%。

如此一來,國產新能源汽車“排頭兵”比亞迪,新勢力“蔚小理”,以及第二梯隊的哪吒、零跑,它們的生存空間都受到了擠壓,特別是今年開始新能源車企的國家補貼政策取消後,國內新能源車企們還想通過集體漲價來彌補虧損,特斯拉此關鍵節點反其道而行之,讓整個競爭格局變得撲朔迷離。

特斯拉降價,“多銷不薄利”

自從2022年3月至6月,特斯拉進行四次漲價之後,特斯拉又在10月開始降價。其先推出7000元保險補貼,幾日後,特斯拉再度降價,Model 3及Model Y最大降價幅度達到3.7萬元。

2023年1月6日,特斯拉中國再度宣佈國產車型全系降價,其中,特斯拉Model 3後驅版降價3.6萬元,從26.59萬元降至22.99萬元,成爲特斯拉價格最低的車型。Model Y長續航版降價4.8萬元,成爲此次降幅最高的車型。

一番操作後,特斯拉於1月26日公佈2022年第四季度及全年財報,其財報可以看出特斯拉有持續降價,進行“降維打擊”的底氣。

財報顯示,特斯拉第四季度總營收爲243億美元,同比增長37%;歸屬於特斯拉普通股股東的淨利潤爲37億美元,同比增長59%;2022財年全年,特斯拉營業收入爲814.62億美元,同比增長51.35%;歸屬於普通股東淨利潤爲125.56億美元,同比增長127.5%。

2022年第四季度,是特斯拉連續盈利的第14個季度,也是有史以來單季度最高收益和最高淨利潤的一次表現。

更值得注意的是,特斯拉毛利率達到了25.9%,雖爲近兩年低點,但仍在特斯拉接受範圍內。對其他車企而言,降價與否是道艱難的選擇題。在2022年第三季度,小鵬毛利率爲12.2%,蔚來13.6%,理想最高18.9%。

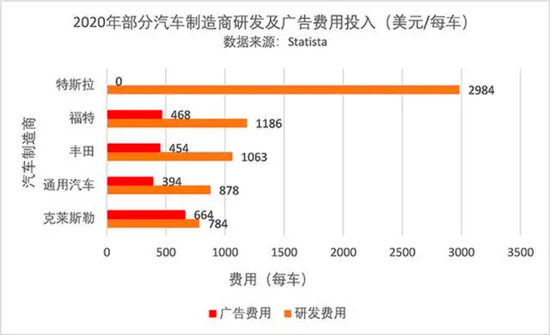

特斯拉之所以能取得這份成績,離不開對技術的投入。特斯拉在技術研發和產品創新層面一直不惜工本。根據2022年財報顯示,特斯拉在研發方面的全年投入高達209億元人民幣,相比2021年增長幅度達到了18.5%。

有媒體推算:分攤到賣出的每輛特斯拉身上,其研發費用爲2984美元(近1.9萬元人民幣),約是行業平均值(約1000美元)的三倍,高於福特、通用和克萊斯勒三家公司相加總和。

而蔚來、小鵬、理想在2022年第三季度的研發費用分別爲29.3 億元、15億元、18億元。當然,這主要因爲國產新能源汽車起步較晚,技術迭代能力欠佳,營銷投入佔比較高。2022年前三季度,理想、小鵬、蔚來的營銷費分別爲40.25億元、49.36億元、70.01億元。

特斯拉在營銷上的投入甚少,反而把人力物力集中於技術研發。其踐行三電核心技術全方位自研,其動力電池電芯、BMS、電機、電控技術引領行業發展。

特斯拉還此次財報中公佈了FSD(完全自動駕駛)的兩組關鍵數據:FSD在北美已經獲得40萬用戶的訂閱,並且使用里程已經超過9000萬英里;2022年更新之後的FSD,平均駕駛超過600萬英里纔會發生一次事故,比沒有搭載FSD的特斯拉降低了三分之二,比全美平均的事故率更是降低了90%。

技術的投入讓特斯拉在降低成本上更有話語權。畢竟在過去一年,整個新能源汽車行業都面臨原材料、商品、物流、質保成本增加。半個月前,特斯拉對外透露,自主研發的4680 大型圓柱電池取得了重大突破,量產後會讓生產成本大降 54%。馬斯克表示,特斯拉在美國內華達州擴建的工廠,一部分就是用來專門生產4680電池。

如果電池未來在上海工廠也能實現量產,用於特斯拉的所有車系,那就意味着特斯拉未來仍有較大的降價空間,這對“蔚小理”爲代表的國內新能源車企無疑是致命一擊。

安全、智能的技術壁壘PK

關於特斯拉車禍、故障的報道一直牽動着消費者。去年,林志穎的一場車禍,更是把特斯拉推上了風口浪尖。

林志穎從1997年開始接受專業賽車手訓練,車技自然不差,可林志穎卻在駕駛Model X時出了車禍。

時至今日,林志穎沒有表示過車禍原因,特斯拉也對此事緘默不言。衆多網友則開始質疑特斯拉的安全性。

在自動駕駛領域,安全性問題一直飽受爭議。特斯拉作爲行業“先鋒”沒有選擇成本更高的雷達+攝像頭的方案,而是砍掉超聲波雷達和毫米波雷達,選擇純視覺方案,僅靠攝像頭採集信息。

2021年特斯拉宣佈北美地區Model 3和Model Y放棄雷達時,就遭到了《消費者報告》怒批,並將其移除“最佳選擇”推薦,美國國家公路交通安全管理局則降低了該車的安全評估。

並且,類似林志穎車禍事件頻發。在車速正常、道路無障礙物、天氣良好的情況下,發生嚴重事故,讓特斯拉引以爲豪的FSD系統及其它安全問題暴露無遺。

其實,新能源車仍在全自動駕駛的領域探索,目前無法精準做到“車路協同”。畢竟想把全國各地的地圖、路況、環境、天氣等要素完美掌握,並與自動駕駛相匹配,僅依靠攝像頭,較難到達。

因此,特斯拉當前只在輔助駕駛層面有一定的領先性,未來以自動駕駛以及相關領域作爲新的核心技術壁壘去突破,也是各大新能源車企同臺競技的方向。

同樣的質疑,在國產新能源車企中也不少見。2022年6月,蔚來測試車從樓上衝出並墜落,引發熱議;7月,理想汽車發生“底盤後方零件碎裂”“斷軸”“起火”多起安全事故;8月,小鵬汽車因“自動駕駛未識別前方故障車”和“安全氣囊未彈出”導致兩起事故。

除了新能源車共同的安全問題,對國產新能源車企來說,無法搭建技術壁壘的焦慮更明顯。隨着電動汽車進入智能化競爭之後,國內各大品牌又面臨新壓力,即芯片、算法等技術儲備不足。大部分車企不能像比亞迪那樣,除了輪胎和玻璃外全靠自制。

爲了迭代產品,提升用戶使用體驗,於上游佈局尚淺的“蔚小理”,在芯片方面均採用英偉達解決方案,座艙普遍採用高通芯片;傳感器方面毫米波雷達、制動等零部件部分主要使用博世的產品;電池方面均與寧德時代合作。操作系統及相關軟件算法等則以自研爲主。

何小鵬曾公開發表觀點:“像蘋果這樣的軟硬件一體可控模式,在智能汽車企業裏面會出現越來越多”;李斌在2022年第二季度財報會上,表示要建立全棧自研能力;李想也在2022年開始調研芯片自研項目。

可以看出,三家對於自研自動駕駛芯片的決心。據晚點報道,這些芯片最早可能於2024年左右上車。

總之,特斯拉的憂慮在於如何保持技術優勢、品牌聲譽;國產新能源車的憂慮則爲前一階段的供應鏈、銷量、品牌打造。

從競爭格局看經營思路的差異

已經賺得盆滿鉢滿的特斯拉,在門店營運中一直採用直營店模式,現在其完成了早期品牌勢能積累後,爲控制成本,搬離商圈。接下來,特斯拉除了採取降價策略爭奪市佔率,擴大產品銷量,還在考慮如何推陳出新,持續降低成本,擴大品牌價值。

特斯拉官方宣佈,公司的下一代車型平臺信息,將在3月1日舉行的特斯拉投資者日活動上公佈。有猜測稱,特斯拉下一代車型平臺目前正在研發中,其成本有望降至現有平臺的一半。

眼看着特斯拉加固護城河,國內市場中,比亞迪憑高性價比取得規模優勢。但目前新能源汽車行業的市場滲透率並不高,比亞迪憑藉價格、規模取得的勝利,待到小米、華爲等品牌跨界入場後,新能源車市場更加“羣魔亂舞”。

不過,比亞迪一直在專利和技術研發層面加強投入。其在2021年研發投入超100億元,名列國內車企第一,且比亞迪掌握的刀片電池技術、DM混動技術確實具有一定獨特性。

承壓之下,同行也在奮起直追。比如蔚來主打換電服務,小鵬主打智能化佈局,理想主打增程式與人性設計。各大品牌都希望在新能源汽車賽道中差異化定位。

更值得關注的是,今年1月初,比亞迪、上汽大衆、長安汽車、零跑、哪吒汽車等車企進行了一輪集體漲價。因爲新能源汽車國家補貼正式取消,他們爲維持利潤,不得不漲價求生存。

但是,“蔚小理”已長期處於虧損狀態。2022年前三季度經營虧損蔚來89億元、小鵬62億元、理想35億元。

並且,按照2022年年初規劃,蔚來銷售目標爲15萬輛,小鵬汽車爲“保25萬輛,衝擊30萬輛 ”,理想汽車則直接定爲20萬輛。

理想很豐滿,現實很骨感。“蔚小理”在2022年年底均未完成預期目標。其中,2021年還是“蔚小理”成交量之首的小鵬汽車,在2022年只交付了12.08萬輛,雖同比增長23%,但僅完成25萬輛成交量目標的不到一半。

蔚來汽車共交付12.25萬輛汽車,同比增長34%。

理想汽車在2022年共交付13.32萬輛汽車,同比增長47.2%,在交付量及同比增速上,居三家車企之首。

圖:從左到右依次爲零跑、哪吒、威馬

就在國內新能源汽車“御三家”焦急出路之際,威馬已經陷入生存危機。其中,主打低端市場的哪吒汽車在2022年共交付15.2萬臺新能源汽車,同比增長118%,數量“碾壓”“蔚小理”。與此同時,比亞迪、奧迪、沃爾沃、吉利、東風等傳統油耗車企也在發力新能源領域。

未來,在中高端場景的“蔚小理”能否縮減虧損,保持不降價的姿態,接下來看它們如何應對特斯拉的大招。