全球通脹形勢正邁入第二篇章:美國通脹率或將跟隨全球上行

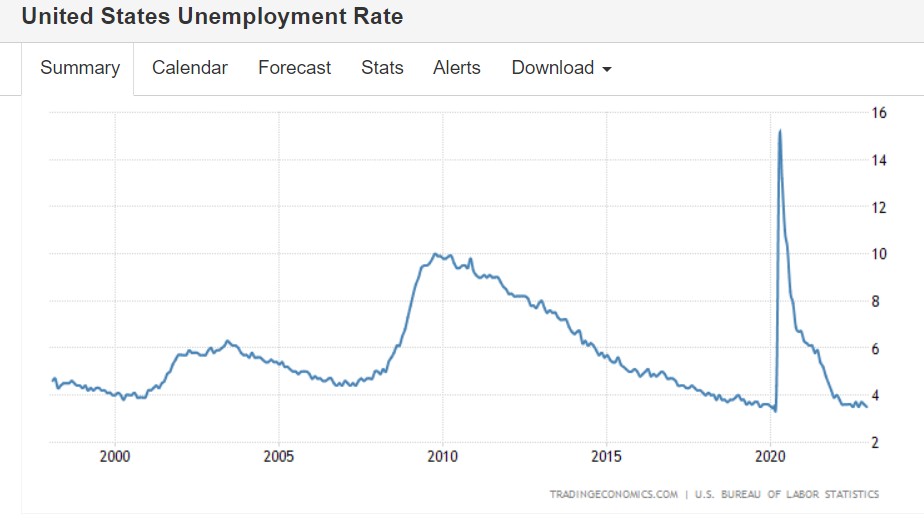

今年以來,投資者們普遍樂觀地認爲美國經濟可以實現軟着陸。通貨膨脹率一直在減速,與此同時美國勞動力市場依然強勁,失業率維持在歷史低位水平。這也是美聯儲所期待的實現經濟軟着陸的底氣,多位美聯儲官員對於軟着陸觀點都表達了贊同的基本語調。

但是,仍存在軟着陸並非完全平穩的風險。NewEdge Wealth高級投資組合經理本·埃蒙斯(Ben Emons)在給客戶的一份報告中寫道:“有跡象表明,全球新冠疫情導致的價格飆升趨勢正進入‘第二篇章’”,他強調:“在美國以外的地區,我們正開始看到通脹再次出人意料地上升。然而,其他地區通脹上行將不可避免地刺激美國通脹率再度升溫。”

北京時間昨日下午公佈的西班牙1月份CPI數據尤其引人注目,該指數同比漲幅爲5.8%,然而經濟學家普遍預期僅爲5.0%。昨日公佈的意大利12月份PPI數據環比增長3.8%,創下自去年7月以來的新高。

智通財經瞭解到,埃蒙斯在報告中指出全球通脹形勢正在邁入第二篇章,並引用了美聯儲的研究數據。該項研究顯示,隨着時間的推移,全球通脹率已變得更加同步,這意味着如果我們在其他地方看到了意外的上行——比如,澳大利亞本月早些時候也出現了高於預期的通脹報告,那麼我們有理由在美國看到這種情況同步上演。

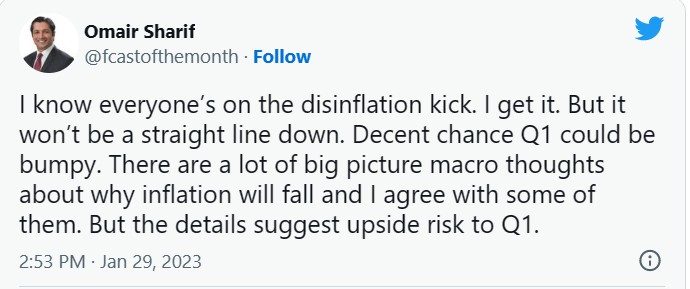

埃蒙斯並不是唯一一個對美國通脹率趨勢發出警告的人。在上週末的一條推文中,Inflation Insights LLC的創始人奧馬爾·謝里夫(Omair Sharif)警告稱,美國第一季度通脹數據不會出現直線般的下降趨勢,通脹下降之路有可能非常坎坷。

那麼,人們爲什麼要擔心這一情況呢? 謝里夫在一條推文中指出,有四個因素可能推動美國通脹率出現意外的上行趨勢:

(1)醫療保健服務成本有望大幅增長。我們已經瞭解到的是,醫療保險的支付款項將以大約14年來的最高速度增長,謝里夫認爲私營部門的支付額也將大幅增加。與人們的預期相比,這次罕見的寒冬給醫療保健服務帶來了上升壓力。

(2)租金/OER可能會在更長的時間內保持較高水平。許多華爾街經濟學家認爲,到2月/3月,這些組成部分將大幅放緩。近期數據的一些因素表明,這一過程可能需要更長一點的時間,因此與一些預測相比,這也帶來了一些通脹上行風險。

(3)二手車價格的下跌趨勢到2月份可能將有所緩和。二手車價格可能仍將下跌,但可能低於11月的-3%和12月的-2.5%跌幅。如果二手車價格從-2.5%下降到-1.5%,以目前的權重計算,謝里夫預計這將使月度基準的核心CPI指數上升5個基點。

(4) 1月份CPI權重可能將有所調整。謝里夫的測算數據表明,統計機構對二手車價格的重視程度會有所降低,而對OER的重視程度會更高。因此,一個正在下降的項目(二手車)的權重變小了,而一個普遍認爲將保持上升的項目(OER)的權重變大了,在謝里夫的預測模型中,這兩者權重的改變將導致核心CPI額外增加幾個基點。

謝里夫強調,核心的風險在於,在商品價格急劇下降和租金下降之間,人們可能過早地宣佈美聯儲降通脹任務完成。他表示:“如果第一季度核心通脹水平意外上升,例如0.4%,那麼我認爲這可能會讓人們重新擔心通脹,至少暫時來說如此。”

與此同時,有跡象表明,美國經濟仍有充足的潛在增長動力。房地產市場在經歷了寒冬期之後仍然有所回升。自去年12月底以來,全美範圍內的汽油價格上漲了約40美分。根據FreightWaves的統計數據,我們將看到美國貨運量再次上升。

在近期發送給客戶的一份報告中,Renaissance Macro的經濟學家尼爾·達塔(Neil Dutta)表示,鑑於經濟活動重新出現積極的勢頭,同時存在價格上漲的風險,美聯儲最終將不得不做更多的政策調整工作,比如繼續堅持加息,使得通脹回到2%趨勢水平。

在美國失業率和核心服務(不包括住房通脹)等一些重要指標的積極進展有限的情況下,美聯儲正緊盯着經濟活動的好轉跡象,但是近期不斷降溫的通脹率仍有可能使得美聯儲決定將利率上調幅度放緩至25個基點,這表明加息週期接近尾聲。

埃蒙斯等分析人士表示,可以理解市場爲什麼喜歡這個想法——美聯儲貨幣政策轉向將刺激股市等權益資產價格上行,但隨着全球通脹形勢邁入他所描述的“第二篇章”,可能會導致美聯儲拒絕轉向降息的貨幣政策。他們認爲,市場對於美聯儲降息的預期只有在經濟急劇放緩的情況下才成立,然而現在沒有數據能說明這一點。

今年迄今爲止,股市表現良好,利率水平波動率(以MOVE指數衡量)處於去年6月以來的最低水平,然而這有可能將導致金融市場受到數據熱度的干擾。