外匯交易提醒:市場聚焦美聯儲決議,歐元有望受益於歐洲央行加息提振

匯通財經APP訊——北京時間1月31日(週二)亞市早盤,美元指數微漲,目前交投於102.25附近。美元指數週一走高,收漲0.28%,報102.22。市場預期美聯儲本週加息25個基點,道明證券策略師暗示美元若想反彈,需看到更強的經濟數據。市場預期歐洲央行將加息50個基點,歐元有望獲提振,但歐元區經濟前景蒙陰恐限制反彈空間。市場預英銀本週加息50基點,但英國經濟和政局風險持續,英鎊漲勢恐曇花一現,未來繼續承壓下行。

北京時間2月2日03:00,美聯儲即將開始爲期兩天的政策會議。人們普遍預計美聯儲將加息25個基點,投資者將關注任何有關可能再加息多少次的新跡象。

Bannockburn Global Forex首席市場策略師Marc Chandler表示,美聯儲主席鮑威爾處於“困難的境地”,因爲“美聯儲將加息25個基點,但他卻不得不反對放鬆金融狀況”。

聯邦基金利率期貨交易員的預期是,美聯儲利率將在6月達到4.94%的峯值,然後將在12月之前將利率降至4.53%。這與聯儲決策者的發言形成鮮明對比,後者此前表示,爲了降低通脹,需要將利率保持在限制性區域一段時間。目前的聯邦基金利率爲4.33%。

這種差異在一定程度上由於交易員這樣一種猜測,即美國經濟疲軟和可能的衰退將推動美聯儲轉向更加鴿派的政策。

美元指數已經從9月28日觸及的114.78的20年高位回落至102.2附近,投資者消化了美聯儲即將結束緊縮週期的可能性。但在過去幾周裏,隨着美元兌包括歐元在內的主要貨幣觸及技術支撐水平,美元在很大程度上一直陷於區間波動。Chandler稱,現在的問題是“美元是否會反彈,或者這是在進一步下跌前的休整模式。”

道明證券的策略師在一份報告中表示,爲了提振美元,可能需要更強的經濟勢頭。他補充稱,走勢逆轉的催化劑將需要來自更強的數據。

週一歐元兌美元衝高回落,最後收跌0.17%,報1.0848。當天的數據顯示,西班牙1月消費者物價同比上漲5.8%,高於12月的同比升幅5.7%,是自去年7月以來的首次同比上升。北歐聯合銀行(Nordea)首席分析師Niels Christensen表示:“這些數據數據將突顯歐洲央行週四加息50個基點的預期,同時也表明利率將進一步上調。”

歐洲央行將在週四召開利率決議,市場預期其將加息50個基點,是12月28日以來首次,有望提振歐元。但是,牛津經濟研究院稱,儘管市場情緒改善,歐元區經濟前景仍不明朗。這可能令歐元承壓。

牛津經濟研究院高級經濟學家Paolo Grignani表示,歐元區經濟景氣指數連續第三個月反彈,這表明能源危機最糟糕的時期已經過去。儘管如此,歐元區經濟前景仍不明朗。同樣地,過去幾個月歐元區經濟信心的急劇惡化並沒有導致經濟活動突然崩潰,預計現在這種改善不會轉化爲歐元區經濟在2023年上半年的增長動力。這些數據還可能讓歐洲央行打消進一步加息的疑慮,因爲數據表明,歐元區服務業的經濟活動正保持活躍,物價壓力就算在整體上有所緩解,也將持續存在。

週一英鎊兌美元下跌,收跌0.39%,報1.2350。英國央行將在2月2日舉行利率決議,併發佈會議紀要和貨幣政策報告。AXA投資管理公司首席經濟學家Gilles Moec在一份報告中表示,英國央行週四將面臨一個艱難的決定,因爲政策制定者們既擔心過度緊縮的潛在危害,又擔心仍非常高的通脹。英國勞動力市場依然喫緊,核心通脹高於預期,這要求英國央行加息50個基點,但貨幣政策委員會顯然在擔心“過度加息”的風險。

除了疫情,英國經濟仍遭受大規模罷工影響,這些都是令英鎊承壓下行的風險因素。 英國《衛報》稱,英國經濟通脹率和生活成本數月以來一直處於歷史高位,各行業要求提高工資待遇掀起聲勢浩大的罷工浪潮,自去年12月起一直綿延不斷。《衛報》還稱,受前任首相政策錯誤、疫情和俄烏衝突影響,英國正面臨嚴重的經濟危機。

此外,英國首相蘇納克29日宣佈解除內閣不管大臣納齊姆·扎哈維的職務,理由是後者嚴重違反大臣守則。扎哈維擔任的保守黨主席一職也遭解除。政治和經濟風險持續,英鎊恐因此繼續承壓下行。

週一澳元兌美元高位回落,收跌0.69%,報0.7059。澳洲2022年第四季度的通脹率飆升至33年高點,這一令人意外的結果增加了澳洲聯儲將進一步加息的可能性,有望限制澳元下行空間。

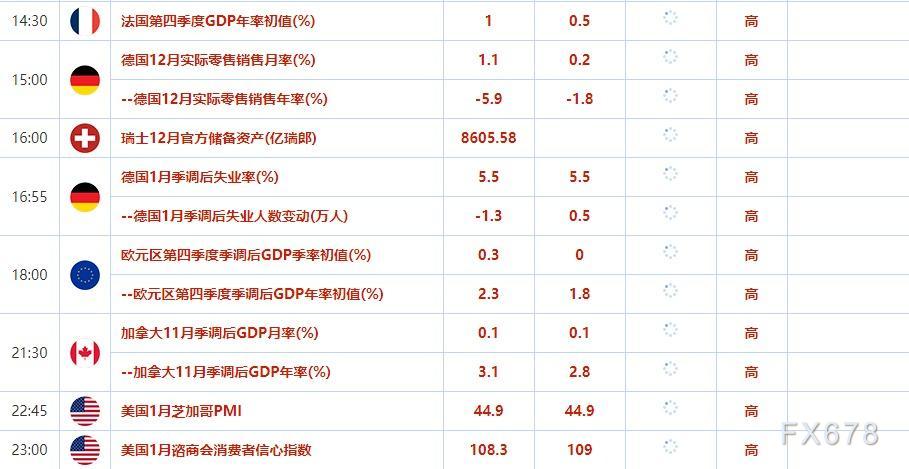

週二重點數據和大事

投資者需關注的大事:北京時間2月1日(週三)01:30,美國總統拜登發表有關基礎設施的講話;2月2日(週四),美聯儲、英國央行和歐洲央行公佈利率決議。

機構觀點

1.機構分析:歐洲央行加息速度快於美聯儲,歐元將走高;

①歐元四個月來的漲勢仍有繼續上漲的空間。儘管歐元兌美元仍在下跌,歐元是今天G10貨幣中表現最好的貨幣。西班牙1月份通脹意外飆升,導致交易員加大了對歐洲央行加息幅度的押注;

②經濟學家預計週四加息50個基點,交易員預計3月份加息的可能性爲81%。美聯儲預計將在週三加息25個基點。無論鮑威爾說什麼,他都很難扭轉市場對今年晚些時候降息的押注;

2.滙豐投資管理:美國經濟轉衰會促美聯儲更早降息,年內恐下調100個基點;

①滙豐投資管理認爲,隨着美國經濟顯露出衰退跡象,美聯儲今年改變立場進行降息的動作會比貨幣市場預期得更早更激進;

②該公司全球首席策略師Joe Little表示,美聯儲今年年底可能會前降息100個基點,是目前美國利率掉期所消化50個基點的兩倍。他還認爲存在2024年再下調200個基點的可能。美國2年期國債對政策變化最爲敏感,其收益率已從去年11月觸及的15年高點大幅回落,但Little認爲市場對寬鬆的定價尚不充分

3.澳大利亞聯邦銀行:日銀未來幾個月的行動恐令美日承壓;

①澳大利亞聯邦銀行高級經濟學家兼貨幣策略師Kristina Clifton表示:”日本東京1月份CPI的強勁上漲,增加了開始放鬆超寬鬆貨幣政策的理由;”

②她補充說:”在我們看來,有關日本央行將在未來幾個月開始使貨幣政策正常化的猜測,將使美元兌日元承受壓力;”

4.三菱日聯:2023年加元料表現不佳;

①三菱日聯金融集團高級外匯分析師Lee Hardman稱:“加拿大央行有必要先喘口氣,評估至少在今年上半年的經濟表現,然後再調整政策利率,尤其是考慮到貨幣政策對經濟的衝擊具有滯後性,而且收緊政策的全面影響尚未顯現;”

②他稱,在當前的緊縮週期中,加拿大央行一直走在G10其他央行的前面,並再次成爲第一個正式宣佈暫停緊縮的央行。這一決定增強了市場預期,即包括美聯儲在內的其他主要央行將很快效仿加拿大央行;“

③他補充稱:“美元仍然容易受到美聯儲預期進一步鴿派的影響。總的來說,事態發展支持了我們對美元和加元2023年表現不佳的展望。”