“美聯儲傳聲筒”劇透:美聯儲將重點關注加息的滯後性

來源:金十數據

有着“美聯儲傳聲筒”之稱的Nick Timiraos最新撰文稱,美聯儲官員本週對加息幅度的考慮,將取決於他們對今年經濟放緩速度的預期。

在爲期兩天的政策會議上,美聯儲官員討論的關鍵將是評估此前的加息將在多大程度上影響經濟增長和通脹降溫,也就是諾貝爾經濟學獎得主弗裏德曼(Milton Friedman)所說的貨幣政策“長期而多變”的滯後性。

美聯儲前高級經濟學家、耶魯大學管理學院教授英格利希(William English)稱:

“會有很多人思考‘我們所獲得的效果是否符合我們的預期?它們是來得更早,或者影響來得更大?’”

如果影響滯後的時間很長,那麼去年的加息可能纔剛剛開始在經濟中發揮作用,並將在未來一年強烈抑制經濟活動。這意味着美聯儲不再需要大幅加息,也不需要將利率長時間維持在高位。

但如果滯後時間較短,那麼之前的加息基本上已經生效,美聯儲可能會決定進一步提高利率,或將利率更長時間維持在高位,以達到預期的效果。

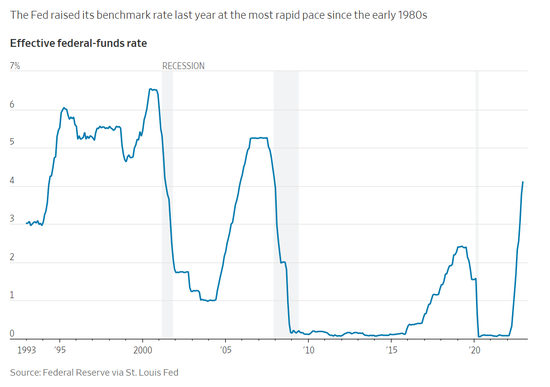

放慢加息步伐將使美聯儲有更多時間研究其舉措的影響,本週加息25個基點將是美聯儲連續第二次放緩加息幅度。

許多投資者認爲滯後時間很長,他們認爲美聯儲已經將利率提高到可能導致經濟衰退的水平,並預計美聯儲將在今年晚些時候開始一直降息到2024年。因此,由市場決定的中長期利率,包括大多數美國抵押貸款利率,已經停止上升甚至開始下降,儘管美聯儲仍在提高短期利率。

高盛的經濟學家則認爲滯後時間較短。他們表示,市場的悲觀情緒有些過頭了,他們和其他一些人一樣,認爲經濟將比預期的更有彈性,這可能要求利率在更長時間內保持較高水平。

高盛首席美國經濟學家梅里克(David Mericle)稱:

“儘管人們普遍擔心加息的滯後效應將導致今年出現經濟衰退,但我們的模型顯示出了相反的情況——貨幣政策收緊對GDP增長的拖累將在2023年大幅減弱。”

高盛預計,由於美國聯邦政府去年開支減少,今年也會出現類似的效果。

一些美聯儲官員稱,利率變動對經濟的影響更快,因爲美聯儲比過去更明確地傳達了自己的政策意圖。30年前的美聯儲並不會提前向公衆傳達其是否將在會議上做出任何利率調整。美聯儲理事沃勒本月早些時候表示:

“當時的市場必須花時間弄清楚美聯儲正在採取行動。在這種情況下,政策需要一段時間才能影響經濟;相比之下,今天的美聯儲爲其未來的行動提供了指導,這縮短了滯後時間。我認爲,下個季度貨幣政策的很多影響將進一步顯現。”

但也有人認爲,這忽略了延長滯後的重要變化。即使美聯儲官員縮短了改變利率和影響金融狀況之間的時間,他們也沒有縮短金融市場影響經濟活動的時間。傑富瑞首席經濟學家瑪烏卡(Aneta Markowska)稱,由於疫情引發了扭曲,這些影響現在可能需要比過去更長的時間才能顯現。

2020-2021年爲了應對疫情,美國政府通過刺激支出爲家庭提供大量現金,並降低消費者和企業的借貸成本,以防止失業率上升並引發衰退。這使得私營部門的資產負債表得以維持穩健狀態。

前美聯儲副主席科恩表示:

“我們現在所處的世界與過去幾個商業週期不同。在過去的幾個週期中,世界並未陷入疫情,歐洲也沒有陷入戰爭。”

當經濟增長是由信貸增長而非收入增長和政府刺激推動時,加息可能會更直接地減緩經濟增長,而後者是疫情後復甦的主要驅動力。瑪烏卡稱,這一次的結果是,美聯儲的舉措可能需要更長的時間才能對經濟產生影響。

隨着通脹放緩,消費者支出和收入增長放緩,美國商務部上週公佈的數據顯示,去年四季度基本需求指標,剔除庫存和貿易的國內最終銷售,經季節性因素調整後的年化增長率僅爲0.8%。瑞信首席經濟學家法里斯(Ray Farris)表示:

“如果你仔細觀察的話,可以明顯看出經濟正在放緩。”

美聯儲副主席佈雷納德本月在一次演講中表示,去年美聯儲加息並沒有如預期的那樣令經濟放緩,因爲經濟仍然受到寬鬆的財政和貨幣政策的支撐。

佈雷納德稱:

“美聯儲的緊縮政策對需求、就業和通脹的全面影響可能還在後頭。”

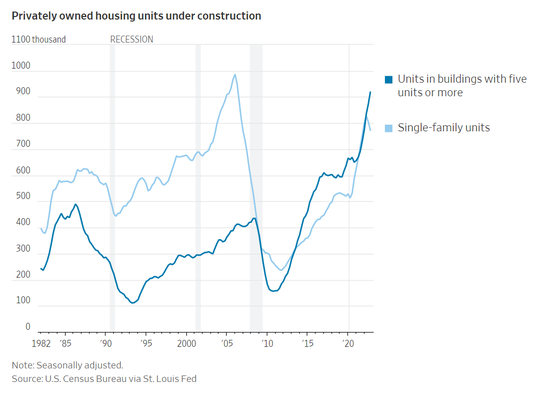

建築業就是一個明顯的例子。疫情期間對住房的強勁需求,加上超低的借貸成本,引發了一輪建築熱潮。雖然隨後美聯儲加息抑制了需求,但供應鏈瓶頸和公寓式住宅建設的激增意味着建築行業並未降溫。目前,完工時間比獨棟住宅還要長的公寓樓建設數量達到50年來的最高水平。瑪烏卡稱:

“建築行業並未裁員,該行業有大量的積壓工作需要處理,大約要到今年年中,該行業纔會迎來‘痛苦’的高峯。”

到目前爲止,大公司的表現對美聯儲的加息行動一直很有彈性,因爲在加息開始之前,它們能夠在公司債市上將多年的借貸成本鎖定在較低水平。相比之下,小企業今年可能會面臨更高利率帶來的更大壓力,因爲它們依賴銀行貸款或短期貸款,而隨着美聯儲進一步加息,這些貸款的借貸成本很快就會被提高。

另外,消費者支出將是今年經濟放緩程度的關鍵之一。到目前爲止,美國家庭並沒有因爲通脹和利率上升而大幅縮減開支,部分原因是許多家庭在疫情早期積累了大量儲蓄。

不過,瑪烏卡認爲,低收入消費者可能已經耗盡了儲蓄,因爲其信用卡借款在增加。她預計,更多的家庭將在11月之前耗盡所有儲蓄,從而抑制支出。

梅里克則認爲,消費者削減開支的理由並不充分,因爲如果整體通脹繼續放緩,經通脹調整後的收入將會上升。他表示:

“隨着物價上漲對家庭收入的影響越來越小,仍認爲2023年透支過剩儲蓄的程度與2022年相同是不現實的。”

責任編輯:於健 SF069