正邦科技2022年预亏超110亿元,深交所:仔猪压栏导致死亡率偏高是为何?

来源:e公司

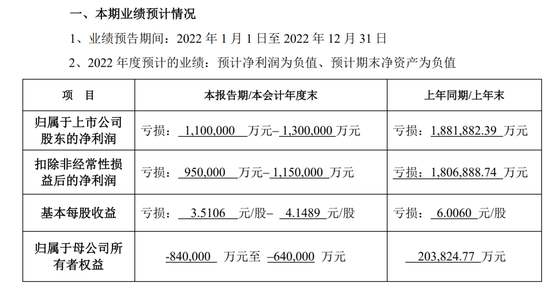

1月31日,正邦科技(002157)发布2022年度业绩预告,预计2022年净利润将亏损110亿元至130亿元;扣非之后,上市公司净利润亏损95亿元至115亿元;归属于母公司所有者权益为-84亿元至-64亿元。

针对上述业绩预告,深交所迅速下发《关注函》,要求正邦科技进一步说明,报告期内仔猪压栏导致死亡率偏高、各项期间费用同比变化、对相关资产计提减值准备等事项具体情况及原因。

面临退市风险启动预重整

针对净利润的巨额亏损,正邦科技表示,受国内生猪市场价格下滑以及上市公司整体资金及出栏战略影响,正邦科技生猪销售规模及销售价格较2021年均有所下降。2022年,正邦科技生猪养殖板块销售生猪844.65万头,销售收入89.54亿元,单头销售价格1060元。

具体来看,正邦科技仔猪销售347.88万头,单头销售价格490元左右,销售收入17.05亿元,毛利亏损在5亿元左右。正邦科技指出,毛利主要是报告期内公司受撤场淘汰怀孕母猪的影响,以及上市公司资金不足影响后续育肥,仔猪压栏导致仔猪死亡率偏高。

此外,正邦科技商品猪销售496.77万头,销售收入72.49亿元,均重96公斤左右,销售价格15元/公斤左右,毛利亏损在40亿元左右。正邦科技表示,2022年,上市公司资金压力巨大,为快速回笼资金,肥猪提前出栏导致均重严重偏低,导致育肥阶段料肉比、存活率等饲养成绩较差。

需要注意的还有,报告期内,正邦科技期间费用35亿~45亿元。其中,职工薪酬7亿元左右,闲置资产折旧摊销20亿元左右,借款利息12亿元左右,其余主要为水电、物料、股权激励费用等。

按照企业会计准则的有关规定和要求,正邦科技对目前公司部分闲置无效及已经拆除的固定资产、在建工程及租赁资产进行报废处理,同时对期末生猪存栏、固定资产及在建工程计提减值准备,共计损失在30亿~40亿元。此外,受正邦科技整体经营环境影响,旗下饲料板块销量和营业收入较上年同期均下降60%以上,饲料板块利润也处于亏损状态。

1月17日晚间,正邦科技已发布公告,提示可能被实施退市风险警示。经正邦科技财务部门测算,预计2022年度期末净资产为负值,上市公司可能被深交所实施退市风险警示。目前,正邦科技已启动预重整,但公司能否进入重整程序存在不确定性。

需说明多个事项合理性

1月31日,对于正邦科技这份业绩预告,深交所迅速向该公司寄出《关注函》。

根据上述公告,正邦科技业绩变动原因主要是生猪养殖板块销售规模及销售价格均较上年下降、报告期产生费用35亿~45亿元,同时计提资产减值准备共计30亿元至40亿元等。

对此, 深交所上市公司管理一部表示关注,并要求正邦科技对以下事项进行核查说明:首先,正邦科技需进一步说明报告期内仔猪压栏导致死亡率偏高、肥猪提前出栏导致均重严重偏低等的具体情况,包括但不限于发生原因、发生时点及持续时间、该公司已经采取或拟采取的应对措施(如有)等;在此基础上,说明相关销售业务毛利亏损的详细计算过程、依据及其合理性和充分性。

其次,正邦科技需分析报告期内各项期间费用同比变化情况及其原因,费用发生的合理性,以及是否与该公司报告期业务开展情况相匹配。详细说明,正邦科技对部分闲置无效及已经拆除的固定资产、在建工程及租赁资产进行报废处理的具体情况。在此基础上,进一步说明正邦科技对相关资产计提减值准备的计算过程、计提依据、计提结果的合理性和充分性。

对于期末持有相关生物资产,正邦科技也需要说明具体情况,包括但不限于资产的名称、类型、期末账面余额、计提减值准备或跌价准备的情况;并结合生猪市场价格等因素,分析说明该公司对计提相关减值准备和存货跌价准备的计算过程、计提依据、计提结果的合理性和充分性,是否符合企业会计准则的有关规定。

此外,深交所要求,正邦科技详细说明报告期内多次向控股股东正邦集团有限公司以1元作价出售子公司股权的交易进展情况,相关交易的会计处理及其合规性;以及正邦科技认为需要说明的其他事项;正邦科技需就上述问题做出书面说明,在2023年2月7日前将有关说明材料报送深交所并对外披露,同时抄送派出机构。

月初猪粮比进入过度下跌预警区间

2022年,全国生猪养殖行业经历了一波过山车行情,中期经历了一轮大幅反弹之后,第四季度猪价又持续下行。

总体来看,在生猪产能恢复、养殖企业出栏增加的背景下,生猪价格持续下跌至2022年3月25日,周度均价为12.12元/kg;4月之后,生猪价格处于持续上行过程中,10月下旬周均价一度达到28.32元/kg,相比于3月低点上涨133.66%;随后生猪价格持续下行,根据博亚和讯日度数据看,2023年1月29日,生猪价格已跌至14.48元/kg。

需要指出的是,2023年1月初,猪粮比价已从2022年10月份的过度上涨一级预警,跌落至过度下跌预警区间。1月19日国家发改委官微显示,据国家发展改革委监测,1月3日-6日,全国平均猪粮比价为5.93:1,进入过度下跌三级预警区间。

不过,中国银河证券研报认为,根据现有数据推断,2023年生猪供给端先减后增,而消费端随着后疫情时代到来,或有逐步复苏走势。

国海证券研报指出,春节前猪价反弹,但仔猪、母猪、出栏体重均呈现下降趋势,补栏积极性下降,周期下行态势明显。根据农业农村部的数据,2022年11月能繁母猪存栏4388 万头,环比增长0.2%, 同比增长2.1%。从周期看,2022年10月份价格大概率已经达到这轮周期高点,供给端偏紧格局或将结束。

该券商认为,生猪行业估值已至周期底部,静待周期拐点。生猪板块在过去将近10年的时间里,逐步形成了以头均市值作为下行周期底部的重要参考指标之一,如果以2022年10月作为这一轮价格高点,当前已处在猪价下行期,这一轮股价走势呈现显著的左侧特征,即在猪价跌的过程中股价提前反应,在周期上行期股价出现回落。

当前节点猪价在短期供需严重失衡情况下出现大幅下跌,生猪养殖陷入亏损状态。随着需求的边际改善,国海证券表示,猪价或有阶段性反弹,但受到生猪供应压力的加大,猪价整体呈弱势,产能收缩基础或进一步夯实。