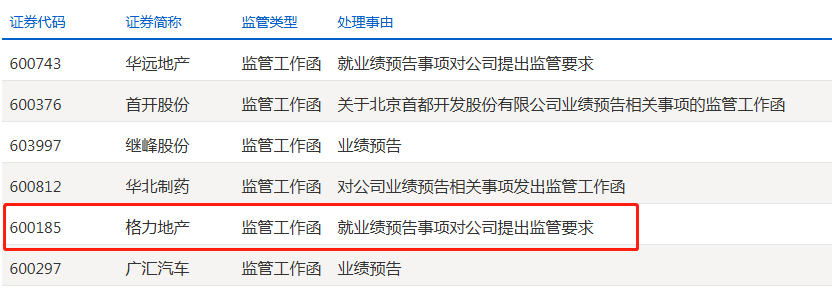

格力地產上市以來首虧收監管函 “三駕馬車”均不順利

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,格力地產股份有限公司(以下簡稱“格力地產”)發佈公告稱,根據上交所發佈的《關於格力地產股份有限公司業績預告相關事項的監管工作函》,上交所就格力地產的業績預告事項對其提出了監管要求。意味着上交所對格力地產這份大幅轉虧的業績預告及相關工作產生了疑問,提出了詢問。

同日格力地產業績預告顯示,預計2022年實現歸母淨利潤爲-23.86億元到-28.63億元,相較於2021年的盈利3.21億元同比減少844.24%到993.09%,爲十多年來首次出現虧損。

對於格力地產來說,在大本營競爭不過華髮,而全國化進程又不順利,投資科華生物寄希望於進入生物醫藥大健康產業,科華生物不僅體量較小且深陷仲裁和退市波折,而二級市場連續兩輪炒作的收購珠海免稅也一波三折。而此次選擇在最後時刻一把虧掉過去6年的利潤,格力地產似乎在財務洗澡爲來年蓄力。

地產業務式微 減值之後是否還有減值?

格力地產公告稱,業績預虧的主要原因,是由於對存貨等相關資產在本期計提資產減值準備及投資性房地產公允價值下降所致。其中,預計計提資產減值準備15.80-18.96億元,預計投資性房地產公允價值下降5.37-6.45億元。

值得注意的是,根據公司公告的2022前前三季度財報,格力地產的鉅虧主要是來自於4季度的突然減值會計處理所致。且公告稱,公司未來將繼續根據房地產市場情況,對公司存貨等相關資產是否存在減值風險作出判斷,廣大投資者需注意其再次減值風險。

實際上這種提醒並非空穴來風。2022年,格力地產房地產成交規模及成交價格均出現大幅同比下滑,克而瑞數據顯示,格力地產全年全口徑銷售額僅有41.2億元,同比下滑45%,體現在賬面上即是房地產板塊業務全年度結轉收入較上年同期減少。

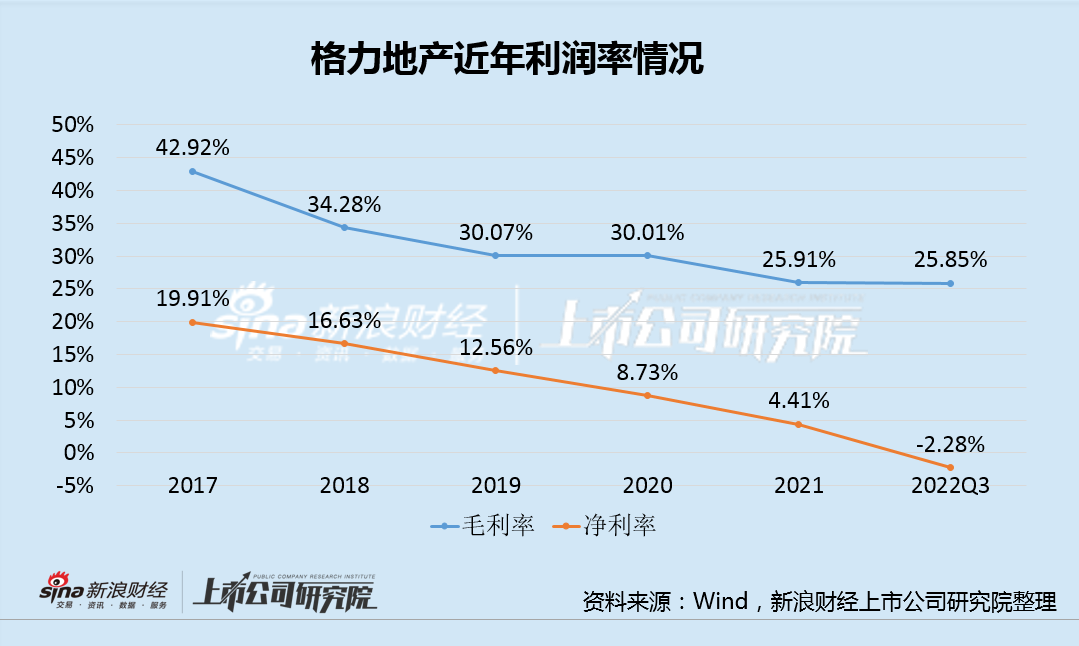

需要注意的是,在過去多年格力地產試圖轉型未能成功的過程中,轉型未成的同時地產業務經營效益也每況愈下:仍然高度依賴地產業務的同時,利潤卻大幅下滑。毛利率、淨利潤率分別從2017年的42.92%、19.91%下滑至2022年前三季度的25.85%、-2.28%。

而根據公司最後一個季度的鉅虧,格力地產的2022全年的利潤率將更加難看。由於近兩年恰逢行業深度調整期,整個行業的利潤率均在大面積下滑,賬面土地儲備盈利能力面臨大面積虧損的可能。截止2022年三季度末,格力地產賬面存貨232.73億元,參考投資性房地產在總計32億的基礎上就計提了高達5.37-6.45億元,存貨後續仍有多少減值空間值得關注,其仍是掣肘公司未來幾年利潤的關鍵。

收購珠免一波三折 三駕馬車均不順利

從地產行業調整的優勝劣汰中,處於行業TOP100以外的格力地產無法逃避行業貝塔,而且自身銷售降幅也超過行業平均水平,更沒有體現出自身的阿爾法。加上公司近年來拿地力度不大,整體存貨基本在兩百億出頭的水平,土儲面積持續減少,預計公司未來的地產業務難有較大表現,更多的焦點反而是存貨的減值風險。

此外,在收購免稅業務方面。此前於2020年5月格力地產就首次披露擬收購珠免100%股權的相關事項,彼時公司股價也出現了大幅波動的行情,而在2021年2月公司原董事長魯君四因涉嫌內幕交易被證監會立案調查後,該重大資產重組事項被中止。隨着去年11月格力地產完成換屆選舉,才最終於12月重啓收購珠免100%股權事項。

值得注意的是,近幾年珠海免稅也呈現出增長乏力跡象。根據未經審計的財務報表,2020年、2021年、2022年1-9月,珠海免稅的營業收入分別爲12.70億元、19.06億元、12.64億元,相較於2019年同期分別下降52.26%、28.35%、35.51%。

而在醫療健康領域,格力地產更是“雷聲大雨點小”。公司最初佈局始於2016年8月,但主要還是從事醫療健康產業投資及房地產經營開發,並最終於2020年5月通過協議購買方式花了17.26億元收購了科華生物18.63%的股份,成爲科華生物第一大股東。但由於持有股份較少,格力地產一直將持有上海科華生物股份有限公司股權投資計入長期股權投資並按權益法覈算。

不過,科華生物的近況也並不樂觀,自格力地產收購以來,其獲得的投資收益相當有限。此外,目前科華生物還身陷“百億仲裁案”中,涉及的仲裁申請金額高達105.04億元及違約金、仲裁費用、律師費等。隨着新冠病毒逐漸歸爲乙類傳染疾病,科華生物相關業務預計將面臨較大壓力而重新回到疫情前的低利潤水平。

近年來,諸多非頭部地產公司試圖轉型多元化,甚至完全改變航道,但是真正成功的並不多,格力地產便是其中之一。而從目前其鋪排的三大塊業務進展來看,其前途也並不樂觀。