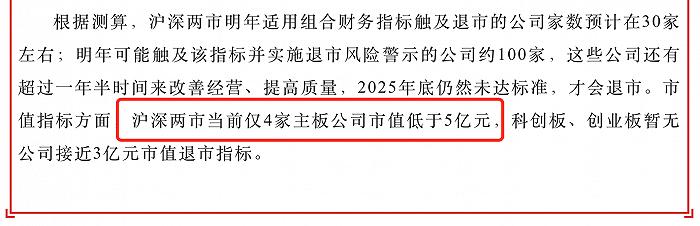

創金合信基金李龑:金融地產板塊修復的持續性值得期待

2月1日晚8點到9點,創金合信基金2023“不一樣的新年投資策略會”之權益行業專場舉行,創金合信基金行業投資研究部的數位基金經理和研究員,分享新能源、科技(半導體、信創等)、軍工、醫藥、金融地產、消費、傳媒、大宗商品等行業的投資機會。創金合信金融地產基金經理李龑就金融地產的投資機會發表看法。互動環節,李龑回答了財經KOL(關鍵意見領袖)的相關問題。會議由創金合信新材料新能源基金經理謝天卉主持。

謝天卉:短期看,受益於政策鬆綁,金融地產行業的復甦預期更強,請問相關板塊修復的高度如何?行情能不能持續?

李龑:2022年對於房地產行業而言註定是史無前例的一年,也是載入史冊的一年。這一年全國商品房銷售面積總量從原先的17-18億平米,到達13億平米左右,預計整體下滑30%。如果按照去年四季度數據推算年化,全年數據甚至會大幅低於13億平米,到一個更低的水平線上。這一年,除了地產銷售大幅度下滑,不少房地產企業“躺平”,年中出現保交樓等新的情況。這些都對房地產行業形成了持續性的負面影響。

與此同時,2022年政策持續發力,尤其是在年底“三支箭”政策發出後,地產市場開始出現企穩的跡象,尤其在資本市場融資方向上。政策不僅僅作用於融資端,也作用於需求端,很多城市放鬆了限售、限購政策,按揭貸款利率出現了持續下行,到達歷史最低水平,一線城市以外的其他城市基本上都放鬆了首套房的認定標準,認房不認貸在大多數城市開始實行。

2023年隨着疫情好轉和防疫政策的調整,居民收入預期重回穩定,房地產銷售在多重政策的刺激下,或可以在低基數上實現平穩。在這基礎上,市場對於整個金融板塊,特別是銀行保險板塊的資產端質量的懷疑會一定程度被打消,金融板塊將會處在邏輯持續催化的過程中。

行情持續性方面,由於目前地產銷售還沒有恢復,相關數據仍處於較低的水平,“三支箭”之後,地產企業還沒有獲得融資。但隨着政策的持續催化,板塊修復行情的持續性還是值得期待的。反彈幅度方面,僅以銀行板塊爲例,目前銀行板塊的整體估值處在過去三年估值的約16%分位,如果地產銷售恢復正常,一些優質的銀行有望恢復到過去三年的平均估值水平,可能會實現約30%左右的增長,當然主要還是取決於未來地產銷售的實際恢復狀況。

問:“三支箭”出臺後會如何影響房地產行業的競爭格局?未來房地產行業的投資邏輯是什麼?

李龑:“三支箭”出臺前,地產板塊出清的邏輯演繹了一年,國企和一些信用較優良的民企,以及部分城投平臺還有能力在市場上拿地,而大多數民企只能處於收縮狀態,有的幾乎零拿地。市場開始關注這些企業市場佔有率提升的邏輯,大多數央企房地產公司股價創出了歷史新高。

“三支箭”出臺後,之前信用質量備受質疑的一些內房股(指在香港上市,主要業務在內地,且內地註冊的房地產公司)也出現了大幅度反彈,現在市場要重新評估之前央國企市佔率提升的邏輯是否依然存在。

我認爲這個邏輯還是存在的,主要在於兩點:第一,房地產市場發生了非常巨大的變化,銷售面積大幅下滑的背景下,未來的修復大概率是弱修復。相比過去快速發展的房地產市場,那些曾經通過高槓杆、快週轉模式發展壯大的一些民營地產牛股,很難再現往日榮光。第二,“三支箭”出臺後,到目前還沒有企業獲得融資,未來我們需要關注哪些企業能真正成功融資。一些民營企業即使融資恢復正常,也會經歷一個較爲長期的修養生息狀態,可以生存,但難以發展,但一些央國企和信用優質的民企,仍然非常有可能利用這段融資窗口期進行融資,並實現發展。因此我認爲市場整體格局仍然會沿着央國企市佔率提升的邏輯,房地產板塊個股的分化會加大,需要尋找在融資環境變化中能夠取得資金,並在土地市場上獲取合理利潤率的企業,在一個相對低的估值水平介入,去獲取合理的回報。