東海期貨:宏觀預期待驗證 期價寬幅震盪 ——滬鋁2023年2月月度投資策略

作者:東海期貨杜揚

投資要點:

Ø 宏觀:宏觀面,歐美經濟數據仍然保持韌性,美國經濟“軟着陸”的概率大大增加,偏熱的勞動力市場或延長通脹和加息的週期,但海外需求或有所企穩;國內經濟復甦的強預期有待驗證和兌現,市場期待兩會之前及期間能有進一步的政策落地。

Ø 供給:鋁土礦供應預計延續季節性減量,但不會形成明顯擾動;氧化鋁國內產量預計環比改善、進口量預計環比下降,氧化鋁總供應預計小幅抬升;電解鋁運行產能因限電的邊際影響減小而開始逐漸爬產,但進口虧損的擴大預計帶來原鋁進口的減少,電解鋁總供應預計與當前水平持平。

Ø 需求:國內下游企業在2月份將全面開工,而外需的韌性仍在,整體需求預計較1月會存在明顯的環比改善;但對於國內經濟復甦的強預期是否能夠兌現在鋁需求量的增加上,仍需要繼續觀察。

Ø 庫存:電解鋁社會庫存預計累庫至元宵節後,並在2月中下旬逐漸轉爲去庫。

Ø 月差:在社會庫存逐漸去化、現貨升水逐漸抬升的情況下,預計Contango結構將逐漸轉爲Level、Back結構。

Ø 結論:2月電解鋁的供需兩弱格局或出現邊際改善,但在宏觀走勢晦暗不明的背景下,滬鋁價格預計維持寬幅震盪。

Ø 操作建議:單邊逢低試多;月差以開立正套爲主。

Ø 風險因素:美聯儲加息週期超預期、國內經濟復甦強預期未兌現。

- 行情回顧

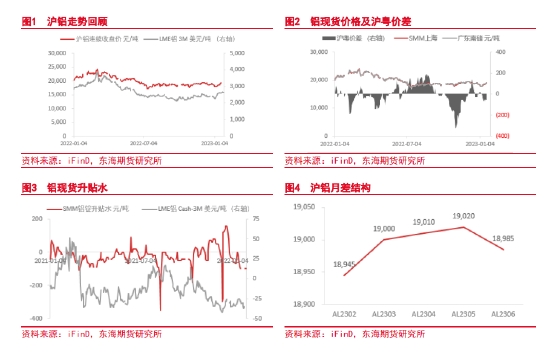

截至1月30日,滬鋁主力收19000元,月度漲幅1.82%;倫鋁收2566美元,月度漲幅7.43%。滬倫比值處於7.4附近。

滬鋁價格在1月走勢先抑後揚,且分爲前後三個階段:第一階段,1月初,受季節性淡季、下游逐漸停工放假、社會庫存由去庫轉爲累庫的影響,滬鋁主力合約下破18500元的支撐位並一度下探至17700元;第二階段,在17700的支撐位企穩後,在疫情影響邊際減弱的情況下,市場再度交易宏觀預期向好,滬鋁價格持續上行,於春節前衝高至19500元的高位;第三階段,春節假期歸來,鋁錠社會庫存累庫至98萬噸附近、並且累庫仍在持續,市場逐漸從交易宏觀預期向好、轉向預期的兌現,在歐美宏觀經濟數據韌性猶在、國內暫未出臺新的經濟政策的背景下,商品價格走勢晦暗不明,滬鋁價格從19500元的高位回落至19000元附近。

在季節性淡季、社會庫存和倉單持續累庫的背景下,鋁錠現貨對期貨盤面由12月份的升水轉爲貼水,滬粵價差持續維負;在“高庫存+現貨貼水+虛實比走低”的格局下,滬鋁合約月差由12月的Back結構轉爲了Contango結構。

- 鋁土礦

2.1.國產鋁土礦

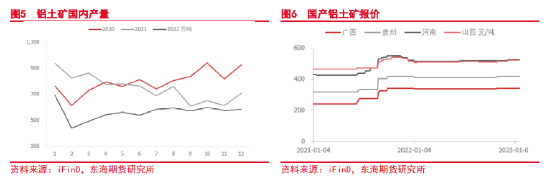

截止2022年12月,國產鋁土礦582.97萬噸,同比下降17.71%,環比增加1.3%;2022年全年,國產鋁土礦共計6773.4萬噸,較去年同比下降了24.55%。

由於冬季全國氣溫下降,北方礦山開採難度增加,疊加國內新冠病毒感染在12月、1月逐漸展開、進入高峯,產量預計在2023年2月前會有較爲明顯的下滑;由於氧化鋁廠冬儲需求早已結束,國產鋁土礦價格暫無明顯變化。由於國內鋁土礦資源本身較爲缺乏,連年開採導致礦山貧化問題較爲突出,且暫無新投產礦山,國內產量逐年下降,整體國產鋁土礦山的開工率處於低位。

2.2.進口鋁土礦

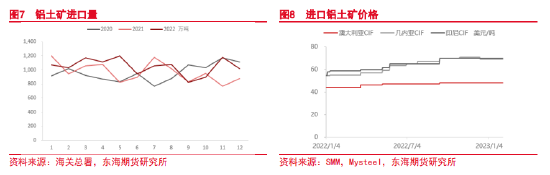

2022 年12月鋁土礦進口量爲1014.95萬噸,同比增加16%,環比減少14%;2022年全年累計進口鋁土礦12568.94萬噸,同比增幅17%,鋁土礦的對外依存度從2021年的54%攀升至2022年的65%。由於2023年春節時間在1月下旬,疊加1月國內的疫情高峯,鋁土礦在1-2月的進口量預計會出現一定幅度的下滑。

由於2022-2023年氧化鋁產能處在新舊替換的階段,新投氧化鋁產能均使用進口鋁土礦,國內鋁土礦供應的逐年下滑也加大了對進口鋁土礦的需求,進口鋁土礦價格在2022年節節走高、並在高位維穩。

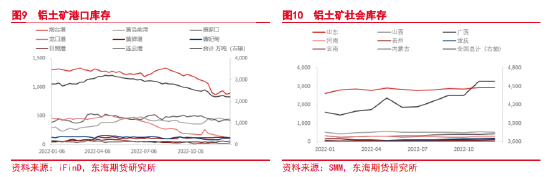

2.3.鋁土礦庫存

截止1月19日,鋁土礦港口庫存錄得2322萬噸,較12月29日累庫73萬噸;鋁土礦社會庫存12月錄得4580.7萬噸,較11月去庫3萬噸。鋁土礦港口庫存的去庫、社會庫存的累庫有所企穩。氧化鋁產能的急劇擴張增加了對鋁土礦的需求,鋁土礦港口庫存從2022年9月後持續去庫,但由於氧化鋁廠差能過剩而陷入大面積虧損,鋁土礦港口庫存的去庫更多的只是轉化爲社會庫存的不斷累庫,氧化鋁的產量卻節節走低。

2.4 鋁土礦小結

綜上,國產鋁土礦與進口鋁土礦在2月大概率會出現小幅的供應減量,但由於鋁土礦社會庫存處於相對高位,鋁土礦的季節性減量預計不會對供應造成影響。

- 氧化鋁

- 氧化鋁產能與生產利潤

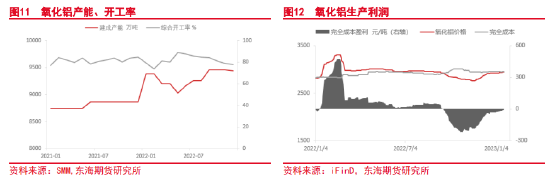

截至2022年12月末,中國氧化鋁建成產能爲9435萬噸,較11月份下降20萬噸,爲山東地區的產能替換;運行產能爲7345萬噸,全國綜合開工率約爲77.83%,環比下滑1.15%——運行產能的下滑主要來自於河南、貴州:河南受虧損影響從11月的63.7%下降至12月的58.9%,貴州則因下游電解鋁限電限產的拖累而從11月的85.9%下降至12月的78.6%。隨着國內運行產能的壓降,氧化鋁全國均價從12月的2900元/噸小幅爬升至2925元/噸,完全成本盈利也從12月的平均虧損60元/噸收窄至盈虧平衡。

- 氧化鋁產量與價格

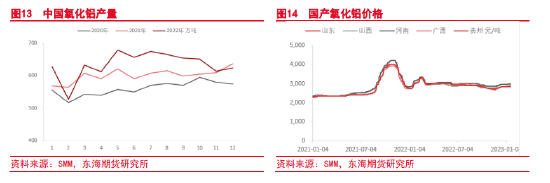

據SMM數據顯示,2022年12月(31 天)中國氧化鋁產量623.57萬噸,環比11月增加9.64萬噸;2022年全年國內累計氧化鋁產量達7616.13萬噸,累計同比增加5.54%。12月氧化鋁產量較11月有所上升,一方面是由於12月的生產天數較之11月多1天;另一方面,雖然河南、貴州的氧化鋁廠減產,但被山東、廣西等氧化鋁大省的增產抵消,全國產量仍錄得增幅。由於1月國內春節和疫情的緣故,預計國內氧化鋁產量會出現一定幅度的下滑;但隨着氧化鋁生產虧損的收窄、以及冬季限電對貴州電解鋁限產影響的邊際減弱,預計2月後氧化鋁產量將出現改善。

截至1月30日,氧化鋁地區加權價格達到2925元/噸,較12月30日氧化鋁地區加權價格 2905元/噸上漲了20元/噸;價格延續反彈走勢,但漲幅已明顯減弱。

- 氧化鋁進出口量與進口利潤

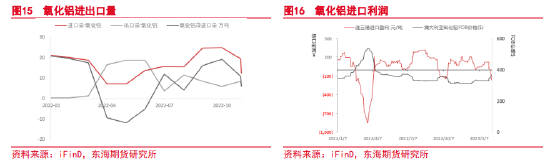

2022年12月氧化鋁進口量12.4萬噸,較11月環比下降7.2萬噸;出口量6萬噸,較11月環比下降3萬噸;淨進口量爲6.4萬噸,環比下降4.67萬噸。2022年全年累計進口量202.1萬噸,較2021年下降30.6%;2022年全年累計出口量100.7萬噸,較2021年大幅增加840.3%;2022年全年累計淨進口量101.4萬噸,較2021年大幅下降68.5%。氧化鋁進出口量的大幅變動主要來自於兩方面原因:一方面,由於俄羅斯在2022年受到來自澳大利亞在鋁土礦進口方面的制裁,俄羅斯轉向中國進口氧化鋁,帶動了中國氧化鋁出口量的大幅增加;另一方面,國內氧化鋁產能的大量投產引發產量的供過於求和進口替代。

由於美國鋁業在12月份宣佈對其在澳大利亞的氧化鋁廠減產30%,由澳大利亞出口的氧化鋁價格持續走高,1月30日澳大利亞FOB價格報370美元/噸,較12月30日上漲40美元/噸;連雲港進口氧化鋁報價2875元/噸,與12月持平。國內氧化鋁價格的反彈維穩和澳大利亞氧化鋁價格的節節走高,帶來氧化鋁進口的由盈轉虧:已從12月30日的進口盈利53元/噸,轉爲了1月30日的虧損約162元/噸。預計2月氧化鋁淨進口量、進口利潤仍將延續下降走勢。

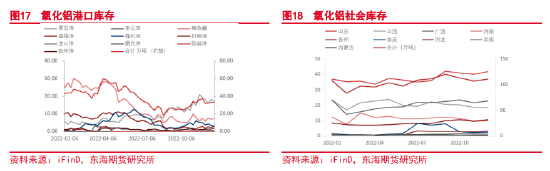

- 氧化鋁庫存

截止1月19日,氧化鋁港口庫存錄得32.8萬噸,較12月29日下降2.5萬噸;12月氧化鋁社會庫存錄得110.4萬噸,較11月累庫3.6萬噸。由於進口虧損的擴大且短期內較難改善,預計2月氧化鋁港口庫存將會去庫,而社會庫存可能在季節性減產、生產虧損減少、電解鋁廠爬產的多重因素影響下於當前水平小幅去庫。

- 氧化鋁小結

綜上,隨着國內疫情高峯的過去、氧化鋁生產虧損逐漸轉爲盈利,氧化鋁國內產量預計在2月將逐步恢復,進口氧化鋁則因進口虧損擴大而繼續減少、但對總供應影響不大,港口庫存和社會庫存或在當前水平下出現去庫。

- 電解鋁

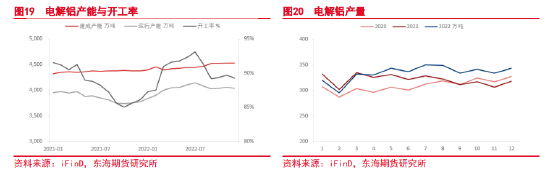

4.1.電解鋁產能與產量

2022年12月中國電解鋁建成產能4526.46萬噸,較11月持平;12月運行產能4043萬噸,較11月下降18萬噸;綜合開工率89.3%,環比11月小幅下降0.39%。其中,運行產能的減量主要來自於貴州:由於貴州地區冬季用電壓力較大,在12月21日、29日、1月5日,電解鋁廠三次調減用電負荷,分別影響產能約44.9萬噸、19.25萬噸、30萬噸;運行產能的增量主要來自於廣西、四川,分別增加了9萬噸、24萬噸。隨着冬季用電壓力的不斷緩解,貴州地區電解鋁廠有望在2月逐漸復產,疊加廣西、四川產能的持續爬產,預計2月的運行產能將有所上升。

據SMM數據,2022年12月(31天)中國電解鋁產量343.8萬噸,環比11月增加了10.2萬噸;2022年全年累計產量4007.6萬噸,同比2021年的3848.8萬噸增加了158.8萬噸,同比增幅4.1%。12月份運行產能下降卻產量增加,主要得益於12月的天數較11月多了1天。

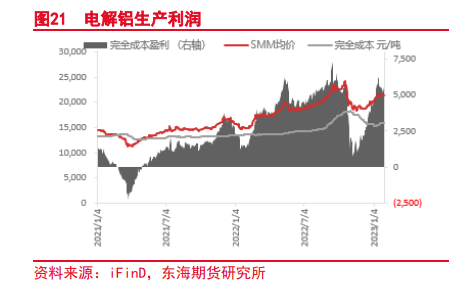

4.2.成本利潤

2023年1月中國電解鋁行業加權平均完全成本16642元/噸,較12月下降171元/噸,全行業完全成本盈利2127.9元/噸。1月各成本項中,氧化鋁價格上漲25元/噸左右至2925元/噸,但預焙陽極下跌400元/噸至7370元/噸,疊加動力煤價格在1200元/噸附近小幅震盪、自備電成本變化不大。此輪冶煉利潤的上升主要由預焙陽極下跌引發成本下降而產生,當前利潤水平接近於前期峯值;由於各項成本變動具有一定剛性,利潤水平受盤面價格影響更大。

4.3.電解鋁淨進口量與進口盈虧

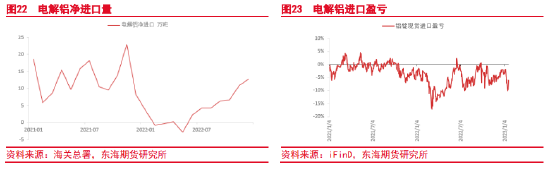

據中國海關總署統計數據顯示,2022年12月中國原鋁進口量爲12.76萬噸,出口量爲0.07萬噸;淨進口量爲12.7萬噸,環比11月增加1.87萬噸,增幅17%,同比增加4.54萬噸,增幅爲56%。2022年全年原鋁進口量累計爲66.81萬噸,出口量累計爲19.6萬噸;淨進口量累計爲47.21萬噸,累計同比2021年的157.27萬噸下降了70%。

截止1月30日,原鋁現貨進口虧損約7.6%,摺合人民幣約虧損1555.47元/噸;環比12月30日虧損3.1%擴大4.5%,摺合人民幣虧損擴大約960元/噸。由於當前進口虧損有所擴大,預計2月的鋁錠淨進口量將出現環比下降。

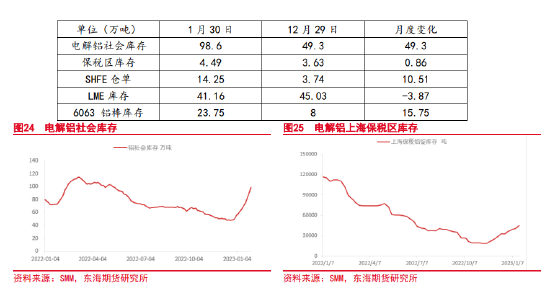

4.4.電解鋁及鋁棒庫存

截止2023年1月30日,SMM 統計國內電解鋁社會庫存爲49.3萬噸,環比12月29日累庫49.3萬噸;鋁棒庫存在1月也大幅累庫15.75萬噸至23.75萬噸。由於鋁下游企業大規模復工在元宵節後,預計鋁錠、鋁棒社會庫存的累庫將延續至2月上旬。

上海保稅區庫存小幅累庫0.86萬噸至4.49萬噸,但由於LME庫存持續去庫至41.16萬噸、倫鋁價格上行,國內現貨進口虧損再度擴大,保稅區鋁錠庫存或回被轉口貿易至海外其他國家,累庫走勢或難以持續。

1月,鋁錠現貨對期貨盤面由升水轉爲貼水,大量現貨被紛紛註冊爲倉單以進行質押或賣交割,SHFE倉單從3.74萬噸的低位大幅上升至14.25萬噸的高位,進入交割月後的虛實比也大大下降。預計在下游消費逐漸好轉、鋁錠現貨由貼水轉爲升水後,鋁錠倉單庫存將再度轉爲去庫,但該時點可能會出現在2月下旬甚至3月。

4.5.電解鋁小結

綜上,在電解鋁冶煉利潤較好的情況下,受限電影響的電解鋁產能有望在2月小幅開工復產,國內電解鋁產量或環比小幅改善;但受進口虧損擴大的影響,鋁錠進口量預計將有所下滑;電解鋁總供應預計較當前持平;社會庫存、倉單的去庫預計發生在2月中下旬。

5.下游企業

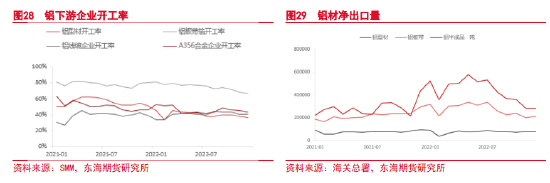

鋁下游企業開工率方面:鋁型材企業開工率由11月的37.95%下降至12月的36.51%,鋁板帶箔企業開工率由11月的68.1%下降至66.8%,鋁線纜企業開工率從11月的40.84%下降至12月的40.28%,鋁合金企業開工率也從11月的45.18%下降到12月的42.67%;而在1月,除少數大型下游企業和外貿型企業持續開工生產外,多數下游企業受假期和疫情影響,開工率降至年度最低水平。

據海關總署數據顯示,2022年12月鋁製品出口總量爲67.6萬噸,進口總量爲26.3萬噸,淨出口總量爲41.4萬噸,環比11月上升0.57萬噸,漲幅1%。2022年全年累計出口總量爲924.6萬噸,進口總量爲245.4萬噸,淨出口總量爲679.2萬噸,同比2021年增加41.4萬噸,增幅6.49%。

在假期和疫情雙重影響下,1月國內外需求預計均會出現一定程度的下滑;而當前歐美宏觀經濟數據均表現出相當的韌性,外需大幅走弱的可能性較低,而在2月下游企業全面復工後,預計下游消費、出口將環比改善;但對於國內經濟復甦的強預期是否能夠兌現在鋁需求量的增加上,仍需要繼續觀察。

6.結論及操作

宏觀面,歐美經濟數據仍然保持韌性,美國經濟“軟着陸”的概率大大增加,偏熱的勞動力市場或延長通脹和加息的週期,但海外需求或有所企穩;國內經濟復甦的強預期有待驗證和兌現,市場期待兩會之前及期間能有進一步的政策落地。

基本面,供給端,鋁土礦在2月很可能延續季節性減量,但在高庫存下預計不會形成明顯擾動;氧化鋁國內產量預計在2月將逐步恢復,雖然進口氧化鋁大概率因進口虧損擴大而減量,但對氧化鋁總供應影響不大,氧化鋁港口庫存和社會庫存或在當前水平下出現去庫;電解鋁運行產能因限電的邊際影響減小而開始逐漸爬產,預計2月份電解鋁產量或環比小幅改善,而進口虧損的擴大預計帶來原鋁進口的減少,電解鋁總供應預計較當前持平。需求端,國內下游企業在2月份將全面開工,而外需的韌性仍在,整體需求預計較1月會存在明顯的環比改善;但對於國內經濟復甦的強預期是否能夠兌現在鋁需求量的增加上,仍需要繼續觀察。

操作建議:滬鋁價格預計以震盪爲主,單邊價格逢低做多,跨期套利可在旺季對應月份合約開立正套頭寸。

風險因素:美聯儲加息週期超預期、國內經濟復甦強預期未兌現