這個板塊要火?三大巨頭獲機構密集調研

中國基金報

記者 文夕

春節假期後第一週,快遞物流行業受到機構密集關注。近日,圓通速遞、申通快遞以及韻達控股三大頭部快遞公司在披露業績預告後,受到機構密集關注,其中韻達控股在連續三天內接待了約250位投資者調研。

在機構調研中,上述三家公司紛紛對今年行業回暖給予樂觀預期,認爲2023年不太會出現較大幅度價格波動。圓通速遞和韻達控股均認爲,其快遞業務量年內或將實現兩位數增長。在機構看來,在業務量回暖的背景下,快遞公司價值修復進度將加速。

三大快遞巨頭樂觀預判

2022年是快遞行業供需兩弱、增長低基數的一年,但這一情況在1月出現改善。國家郵政局監測數據顯示,1月21日至27日春節假期期間,全國郵政快遞業攬收快遞包裹約4.1億件,與去年春節假期相比增長5.1%,較2019年春節假期增長192.9%。

需求復甦信號出現也引起市場關注。記者梳理發現,自1月30日以來,國內頭部快遞公司中的圓通速遞、韻達控股以及申通快遞接連接受機構調研。韻達控股更是在1月30日-2月1日三天內接待了三批共計約250位投資者調研,其中不乏博時基金、大成基金、嘉實基金等頭部公募機構以及高毅資產、歌斐資產等明星私募。

在機構調研中,三大快遞公司均對行業今年增長予以了樂觀判斷。圓通速遞在2月1日的調研中預計,2023年快遞行業增長仍具備較強韌性,業務量將保持雙位數以上增長。

同時,韻達控股方面給出類似預判。該公司表示,謹慎樂觀預計行業會回到“消費需求逐步恢復正常,包裹釋放逐步恢復正常,快遞服務能力恢復正常”的經營環境,預計2023年行業寄遞業務量增長可能有兩位數。

而申通快遞方面也表示,疫情放開後帶來消費回暖及快遞企業履約能力修復,預計2023年整個快遞行業的單量增速將有望明顯回升。

去年僅申通完成雙位數增長

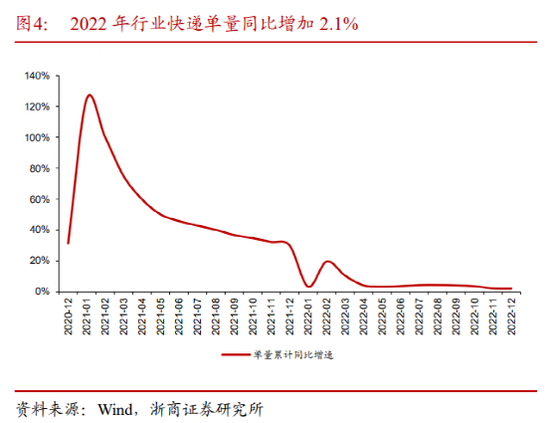

在2022年,快遞行業整體承壓。數據顯示,全國快遞業務量完成1105.72億件,同比增長2.1%;異地快遞業務量達到957.68億件,同比增長4.00%。

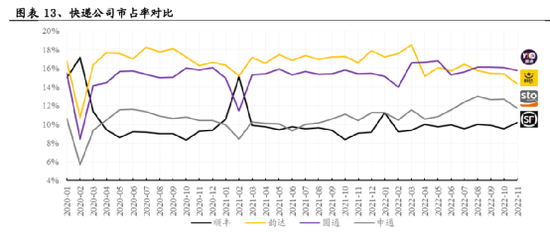

在各大快遞企業中,僅申通快遞完成了業務量雙位數增長,該公司完成業務量129.48億票,同比增長16.87%。順豐控股完成業務量110.73億票,同比增長5.12%,圓通速遞完成業務量174.79億票,同比增長5.66%。唯有韻達股份出現下滑,完成業務量176.09億票,同比下降4.31%。

同樣的情況也出現在各大快遞公司近期披露的業績預告中。作爲行業龍頭,順豐依然是最賺錢的快遞公司。根據其業績預告顯示,預計2022年歸母淨利潤60.5億元至62.5億元,同比增加42%-46%。申通快遞走出虧損陰霾,預計2022年歸母淨利潤爲2.6 億元 -3.3 億元,上年同期虧損 9.09 億元,實現扭虧爲盈。

而作爲加盟制快遞的行業二三名,圓通、韻達則交出了迥異的成績單。其中,圓通速遞2022年實現營收約535.5億元,同比增長18.58%,淨利潤約39.2億元,同比增長86.34%。但韻達股份歸母淨利潤則爲13.08億元至15億元,比上年同期下滑11.44%至增長1.75%;其扣非歸母淨利潤則爲12.35億元–14.19億元,比上年同期下滑11.90%至增長1.23%。

根據券商數據統計,順豐、韻達、申通、圓通快遞件量佔市場份額分別爲10.0%、15.9%、11.7%和15.8%,同比2021年分別上升0.3個百分點、下降1.1個百分點、上升1.5個百分點和上升0.5個百分點,市佔率除韻達外均有所提升。

利潤修復將成主旋律

實際上,韻達控股業績下滑也映射出快遞行業當前一種現狀。在2020年-2021年,爲穩固自身的市場地位,價格戰與擴張成了行業主旋律。與之對應的,快遞公司毛利率在2021年觸及歷史最低,順豐、圓通、申通、韻達等毛利率分別跌至12.37%、8.23%、2.33%、9.05%。

圓通速遞就曾表示,現階段快遞行業逐步從高速增長轉化爲平穩增長,並逐步邁向高質量發展新時期,以往的惡性價格競爭已不可持續,行業競爭方向由價格競爭轉向價值競爭。

在此輪機構調研中,韻達給出的調整策略中,主要包括口碑恢復與控制低價件規模和比例。無獨有偶,圓通也提出了聚焦客戶體驗等發展策略,最終各家企業都指向在2023年進一步修復利潤。

在市場所關注的價格方面,韻達控股認爲,2023年不太會出現比較大幅度行業價格波動,在淡季出於供給需求關係的變化以及網絡均衡性的考慮,市場價格可能有正常波動;而在進入業務旺季時,一般會與客戶協商,通過終端價格向市場傳遞。申通快遞方面也認爲,出現大規模價格競爭的概率較小,預計2023年行業整體價格仍將保持相對平穩。

有機構也認爲,今年的價值修復也將超預期。浙商證券認爲,對於惡性價格戰後的價值修復要區分三個層次:1)政策管控、2)價格迴歸、3)盈利修復。該機構認爲,去年二三季度隨着政策的出臺,行業價格逐步呈現迴歸良性態勢,在政策及價格修復之後,已經進入價值修復的最本質層次即盈利修復層次。

安信證券也指出,隨着惡性價格競爭不再,行業向高質量發展,對於快遞企業來說,2022年是競爭分化的一年,這樣的局面在2023年可能還會繼續。該機構認爲,頭部企業仍能靠產品與服務獲得份額提升,盈利穩健增長,落後企業持續面臨壓力,關注潛在的管理改善、降本兌現情況,或存在修復彈性機會。