騰訊電商“斷舍離”

騰訊的嫡系電商業務,被戰略性放棄了。

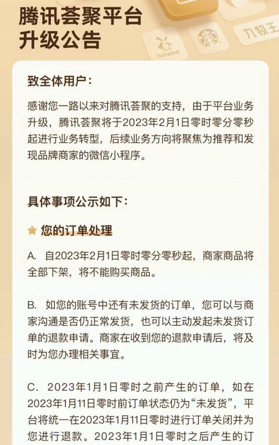

官方公告顯示,騰訊薈聚將於2023年2月1日進行業務轉型,後續業務方向將聚焦推薦和發現品牌商家的微信小程序。這也意味着,騰訊薈聚將從貨架電商交易平臺轉型爲品牌推薦平臺。

騰訊薈聚升級公告,圖/騰訊薈聚

耐人尋味的是,幾個月前的雙十一,騰訊薈聚打造的“會買節”還創造了GMV同比增長168%,商品數量同比增長602%的亮眼業績。

短短几個月後,騰訊薈聚就放棄貨架電商模式,似乎說明其雙十一不俗的業績增速,不過是建立在較低的基數之上。

2022年末,騰訊CEO馬化騰在內部員工大會上表示,“騰訊要做到聚焦主業,把不適應當下和未來發展階段的周邊業務進行縮減。”問世多年,基本盤依舊不穩,在騰訊深入貫徹降本增效戰略的背景之下,騰訊薈聚“被優化”確實不足爲奇。

事實上,騰訊薈聚並不是騰訊首個失敗的電商業務。自互聯網時代起,騰訊就入局電商賽道,推出拍拍網、QQ網購、小鵝拼拼等電商業務,但遺憾的是,這些電商業務都湮滅在了歷史長河之中。

雖然騰訊薈聚已被迫轉型,但這並不意味着騰訊將放棄電商業務。在以批評爲主調的內部員工會上,馬化騰就高度評價了視頻號以及短視頻和電商的結合嘗試,認爲視頻號是“全場的希望”。

從這個角度來看,騰訊薈聚的轉型,與其說是騰訊的被動選擇,倒不如說是視頻號在電商領域取得亮眼成績後的戰略性後撤。

與騰訊的大部分電商業務類似,騰訊薈聚的發展歷史也不長。2020年末,騰訊薈聚的前身騰訊惠聚正式上線,主打官方正品,爲品牌的銷售小程序引流。

騰訊推出騰訊惠聚的目的十分明確,那就是在微信小程序的商業生態已經枝繁葉茂的基礎上,效仿天貓,通過官方的聚合式小程序,將商家“串聯”起來,進一步提升商品的轉化率。

阿拉丁研究院披露的數據顯示,2019年,微信小程序GMV快速增長,達到了1.2萬億元;2020年交易規模進一步攀升,商家自營小程序GMV達到了2萬億,同比增長255%;2021年微信小程序電商GMV增長超100%,預計達3萬億。

微信小程序電商情況,圖/阿拉丁研究院

不過遺憾的是,作爲一個主打社交的產品,微信並沒有培養出用戶“逛”商場的習慣,難以仿照京東、天貓等傳統電商平臺,爲衆多商家在一級菜單吸引擁有購物需求的消費者。

在此背景下,騰訊另闢蹊徑地推出了騰訊惠聚,致力於將衆多頭部品牌的官方小程序商城集合在一個小程序內,爲商家的小程序店鋪引流。

爲了扶持騰訊惠聚,騰訊可謂是不遺餘力,不光爲其提供微信支付頁“購物消費”的首席入口,更喊出了“不收費、不抽傭”的口號。

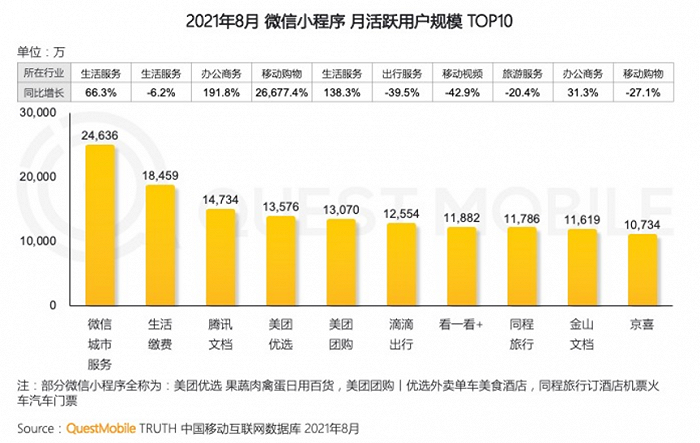

但此後,騰訊惠聚並沒有如其他九宮格的“兄弟”京東、拼多多般成爲中國電商行業的重量級玩家。QuestMobile披露的《2021微信小程序秋季報告》顯示,微信小程序月活規模TOP 10以及微信移動購物小程序月活TOP 5的榜單中均未見到騰訊惠聚的身影。

微信小程序月活規模情況,圖/QuestMobile

或許是因聚合商家小程序的戰略沒能達到預期的效果,此後騰訊惠聚開始主動轉向。

2022年4月,騰訊惠聚在一級菜單開設“騰訊名品”類目,進軍奢侈電商市場。爲了植入品牌理念,騰訊惠聚還在微信朋友圈投放了李佳琦攜手FENDI拍攝的視頻廣告。

2022年9月,騰訊惠聚正式更名爲“騰訊薈聚”,以商家入駐的方式,發力貨架電商。用戶不必再跳轉至品牌方的小程序下單,直接在騰訊薈聚內,就能享受一站式的閉環購物體驗。

考慮到此前騰訊薈聚從未公開過銷售額數據,或許正是因爲貨架電商的帶動,2022年雙十一,騰訊薈聚才交出了GMV同比增長168%的成績單。但2023年轉型爲品牌推薦平臺的動作,又反過來說明了,貨架電商方向之於騰訊薈聚,並沒有如宣傳般美好。

其實騰訊薈聚並不缺資源,但誕生兩年以來,卻頻頻調轉方向,恰恰揭示了微信碎片化的流量和電商業務中心化運營之間的矛盾。

不論是騰訊惠聚時代的聚合式小程序方向也好,還是騰訊薈聚主推的貨架電商也罷,騰訊薈聚一直想做的,都是通過中心化的方式,提升商品的轉化率。

2020年9月,騰訊高級副總裁、騰訊廣告&騰訊智慧零售負責人林璟驊就對外表示,“在私域這個去中心化場景裏面,我們要提供更多中心化流量、中心化的產品。”

但問題是,試圖爲品牌導流的騰訊薈聚也面臨流量供給不足的問題。

騰訊副總裁、微信創始人張小龍信奉的產品哲學是“去中心化”,2021微信公開課Pro版上,張小龍對外表示,“(微信)重心不是在做內容,而是在做底層的連接,這很重要。這也是爲什麼我們會提‘去中心化’,因爲連接和中心化是有些排斥的”。這就直接決定了,騰訊薈聚很難像淘寶、京東般,讓平臺的內流量與品牌或是商品高度銜接。

另一方面,無論是聚合式小程序還是貨架電商,騰訊薈聚的業務模式相較於天貓、京東等傳統電商平臺,在模式上也沒有獨到的創新。再加上騰訊薈聚沒有物流、供應鏈等電商資源,自然難以在巨頭林立的市場突圍。

騰訊薈聚只是騰訊坎坷電商征程路上的一個縮影。

作爲中國互聯網行業的首批玩家,騰訊曾推出投資、孵化數個電商品牌。遺憾的是,這些電商品牌與騰訊薈聚的命運類似,大多都折戟沉沙。

早在2005年9月,騰訊就推出了主打C2C的拍拍網。彼時,淘寶也不過剛上線兩年時間。可以說,騰訊是中國互聯網行業第一批喫螃蟹的企業。

相較於傳統的電商平臺,拍拍網在流量層面有得天獨厚的優勢。官方資料顯示,截至2005年2月16日,QQ同時在線人數首次突破1000萬,總用戶數超5.9億。

隨後,騰訊通過QQ賦能拍拍網,在QQ面板集成了拍拍網和財付通的入口。得益於QQ的導流,上線不到兩年時間,拍拍網就成爲中國C2C領域的重量級玩家。財報顯示,2007年Q2,拍拍網註冊用戶數近5000萬,在售商品數超千萬。易觀國際數據顯示,2007年Q2,拍拍網增長超20%,躍居中國C2C網站第二。

不過遺憾的是,幾年後,拍拍網就名不見經傳。中國電子商務研究中心發佈的數據顯示,2013年,中國C2C市場中,淘寶佔據95.1%的份額,拍拍網的份額僅爲4.7%。

之所以拍拍網在短短几年時間內隕落,主要是因爲騰訊的運營出現了問題。

首先,拍拍網的根基是交易,而QQ的根基是社交,騰訊在推廣拍拍網時,過於依賴QQ講人情的社交關係,就會和追求利益的商業傾向產生矛盾。其次,騰訊運營拍拍網時,過於看重商品和交易額的規模,相對忽視了消費者的購物體驗、商家投放等精細化運營,因而難以帶來良性的商業互動。

拍拍網失敗後,騰訊並沒有擱置“電商夢”,而是於2011年效仿天貓,推出了聚焦B2C的QQ網購。不過由於在支付和物流等方面沒有優勢,QQ網購甚至都沒能在B2C行業激起水花,就鎩羽而歸。

2011年前後,騰訊意識到了自己事無鉅細地經營衆多細分業務難以獲得超額回報,因而走上了“資本+流量”的發展方向,通過資本俘獲合作伙伴,再將流量導流給後者,形成資本和流量的良性循環。用馬化騰的話說,就是將“另外半條命交給合作伙伴”。

在電商領域,既然自己孵化的電商業務屢戰屢敗,騰訊就開始大手筆地投資其他電商公司。2011年後,騰訊投資了易迅、京東、拼多多等企業,並將自家的電商業務半賣半送給這些企業。

比如,2014年3月,騰訊斥資2.14億美金投資京東,並將旗下的QQ網購、拍拍網的電商、物流等資產併入京東。與此同時,騰訊還在微信、QQ等平臺爲京東提供一級訪問入口。

騰訊的流量扶持再加上專業電商團隊的運營,使得京東、拼多多等電商平臺扶搖直上,成爲中國電商市場的重量級玩家。前瞻產業研究院披露的數據顯示,2021年,中國零售電商中,京東和拼多多的市場份額分別爲20%和15%。

2021年中國零售電商平臺份額佔比,圖/前瞻產業研究院

不過押注極具成長性的第三方電商平臺,只能賺取投資性收益,並不能最高效率地盤活流量。2020年後,在反壟斷調查、廣告和遊戲行業遇冷等因素的影響下,騰訊又開始孵化自家的電商業務。

2020年4月,騰訊推出社交電商平臺小鵝拼拼,該平臺以社交鏈爲基礎,通過好友分享推薦,實現消費者和商品的連接。簡而言之,小鵝拼拼的的核心發展邏輯與拼多多類似,都是在主打低價商品的基礎上,希望通過社區裂變實現產品的“破圈”。

不過兩年後,小鵝拼拼卻無疾而終。2022年2月,小鵝拼拼發佈停運公告,因平臺業務調整自4月30日起,微信端小程序將停止服務。

究其原因,主要是因爲小鵝拼拼錯過了社區電商的發展的窗口期。財報顯示,2020年,拼多多活躍買家數7.884億,同比增長35%,總營收594.919億元,同比增長 97%。

一方面,拼多多已經在社區電商領域完成跑馬圈地,另一方面,小鵝拼拼在供應鏈以及業務模式上,相較於拼多多又沒有獨到優勢,其自然難以成爲第二個拼多多。

視頻號,成了騰訊電商最後的希望

騰訊毅然決然地關停衆多電商業務,固然是因爲這些業務不具備發展前景,更重要的原因,或許是因爲其摸到了視頻電商的紅利。

2022年末召開的內部員工大會上,馬化騰脣槍舌劍地批評了衆多業務,唯獨對微信視頻號寵愛有加,認爲視頻號基本上是全公司的希望,並表示“騰訊做了很多短視頻和電商的結合嘗試,現在視頻號走出了第一步,已經立住了,後面希望能更貼近交易,把電商閉環做好。”

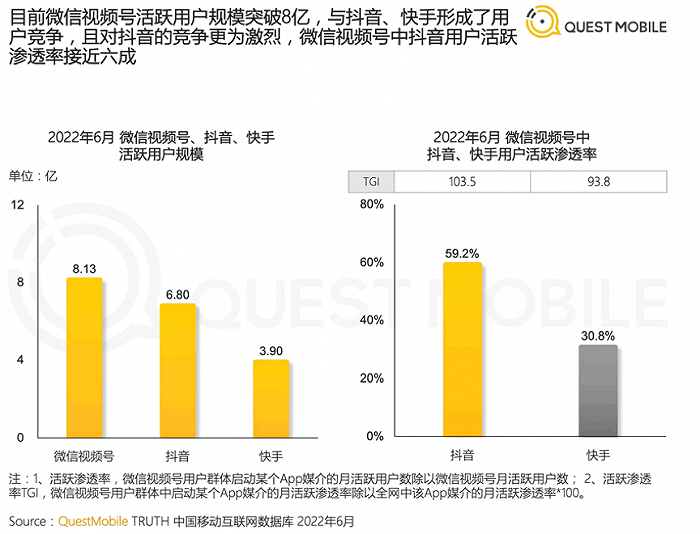

事實上,微信視頻號確實是近兩年騰訊爲數不多的亮眼業務。QuestMobile發佈的《2022中國移動互聯網半年報告》顯示,2022年6月,微信視頻號的月活規模爲8.13億,反超抖音和快手。兩年前,張小龍披露的數據顯示,視頻號的日活僅爲2億。

2022中國移動互聯網半年報告,圖/QuestMobile

短視頻除了可以更大程度吸引用戶的注意力,另一大亮點,就是與電商業務高度耦合。

據《晚點 LatePost》報道,2022年,快手電商GMV預計將達4100億元左右,同比增長26%。The Information援引內部人士消息稱,2022年,抖音平臺電商GMV約1.41萬億元,同比增長76%。

視頻號也有類似的發展趨勢,視頻號直播團隊表示,2022年,微信視頻號直播帶貨銷售額同比增長超8倍,二三線城市的消費用戶佔比超60%,來自視頻號小店的GMV佔比超90%。

2023微信公開課PRO上,微信視頻號團隊還對外表示,爲了更好地幫助品牌商家經營,將發佈品牌商家激勵計劃,對入駐視頻號小店的商家,提供流量冷啓、品牌標識、專享服務等權益,助力商家經營。

不過值得注意的是,視頻號只是微信生態內的短視頻業務,與微信公衆號、小程序同屬二級業務。這種嵌入式的產品定位,決定了視頻號相較於社區化的快手、抖音,在電商業務上存在先天短板。

與抖音等典型的短視頻平臺靠公域流量和算法推薦贏得市場的關注不同,視頻號內容分發模式,依賴於私域流量的“中心化”策略,該策略與電商存在天然的裂痕。

微信官方數據顯示,2021年,視頻號直播帶貨的GMV中,私域佔比超50%。考慮到私域流量難以和公域流量抗衡,這也解釋了,爲什麼視頻號至今都未培養出羅永浩、李佳琦、辛巴等“破圈”主播。

誠然,爲了扶持主播,短視頻也有針對性的政策。2022年,視頻號宣佈在直播上投入40億流量。不過相較於其他短視頻平臺,視頻號的投入力度還是太小了。2022年4月,快手發佈“快品牌扶持計劃”,拿出超230億的流量助力快品牌發展。

此外,在抖音和快手通過社區化的方式留住高互動性、高消費性核心用戶羣后,視頻號還面臨消費者購買力不足的問題。

微信官方數據顯示,2022年,視頻號直播電商用戶年齡主要在40-55歲之間,女性佔比達80%,直播帶貨平均客單價僅爲200元左右,服飾、食品以及美妝是排名前三的銷售類目。

對比來看,信達證券研發中心數據顯示,抖音、快手的用戶年齡主要分佈在25-34歲之間,佔比達46.5%,是消費的主力軍。這也決定了視頻號電商業務交易規模的上限低於抖音、快手。

短視頻平臺用戶分析,圖/信達證券研發中心

總而言之,雖然視頻號目前取得的成績仍不是太理想,但傳統視頻業務屢戰屢敗的現實決定了,騰訊已經沒有其他選擇,只能繼續“All in”視頻號。

未來騰訊如果想要進一步挖掘視頻號電商的潛在價值,需要在主播、用戶羣、供應鏈等方面花費更多的力氣。至於視頻號的電商業務到底能行至何方,會不會成爲騰訊電商征途的開拓者,還要看後續發展狀況。

責任編輯:劉萬里 SF014