天松醫療起底:實控人離婚費千萬元,砸兩千萬買紅木傢俱

文/樂居財經 程孟瑤

住2000萬的別墅,配2200萬的紅木傢俱,75萬元打造園藝,與妻子離婚徐天松給出千萬“分手費”…… 天松醫療4份合計超700頁的回覆曝光了實控人徐天松父子三人的奢豪生活。

半年時間裏,天松醫療被證監會三輪問詢後,又遭暫緩審議再被追問,問詢主要圍繞天松醫療業務的成長性;主要產品的競爭性;募資的必要性;經銷模式的真實性;實控人資金流水覈查的充分性以及毛利率高於同行的合理性等諸多問題。

天松醫療於2014年1月24日掛牌新三板,2019年曾計劃在創業板上市並於同年7月進入上市輔導期,但2020年8月基於公司戰略發展的需要,其終止了上市輔導。

不過,天松醫療並未放棄上市,2022年6月天松醫療向北交所遞交了招股書。今年1月30日終於上會,成爲節後首周唯一上會企業,而1.61億元的募資金額幾乎是其近一年半的營業收入。

此次募資用途,天松醫療表示將有0.89億元用於擴產、0.51億元用於研發,剩餘0.21用於營銷建設。

但招股書和回覆函顯示,天松醫療主要產品毛利率高於可比公司,3年以上存貨佔比也高於可比公司,近3年累計分紅1.53億元,近3年負債率維持在15%左右……一邊大額分紅,一邊謀求上市,天松醫療的上市動機迷霧重重。

淨利含金量不足

本次北交所IPO,天松醫療擬募資1.61億元,發行底價爲15元/股,按2021年基本每股收益0.89元估算,發行底價對應市盈率約爲17倍。15元/股的發行底價也被證監會要求說明具體的穩價措施。

天松醫療表示發行前扣非後每股收益爲0.78元/股,15.00元/股的發行底價對應的發行前的市盈率爲19.23倍;此外,與同行業可比北交所上市公司21.07-244.08倍的市盈率相比,其發行底價的設計較爲謹慎。

而選擇以扣非淨利潤來計算每股收益,或許是因爲非經常性損益在報告期內幫天松醫療補貼了不少淨利。

2019-2022年6月,天松醫療非經常性損益淨額分別爲273.77萬元、3454.98萬元、517.95萬元、84.26萬元。同期其淨利潤分別爲4146.58萬元、6419.30萬元、4189.79萬元、2145.55萬元;2020年其非經常性損益金額佔淨利潤比高達53.90%。

據悉,天松醫療的非經常性損益主要來源於拆遷補償收益以及政府補助,2019年及2021年主要來源於政府補助,天松醫療坦言,如果公司獲得的政府補助大幅減少,將對公司經營業績帶來不利影響。

此外,樂居財經《穿透IPO》還注意到,在2019年、2020年以及2022年上半年三個財務報告期,天松醫療的歸母淨利潤略高於公司淨利潤,這或許與非全資控股子公司業績表現較差有關。

招股書顯示,並表範圍內天松醫療擁有美國天松和美國費格兩家子公司,前者爲天松醫療在境外設立,全資持股;後者爲2008年收購而來,持有55.00%股權。2022年上半年這兩家公司淨利潤分別爲-0.91萬美元和-17.81萬美元。

半數營收用於分紅

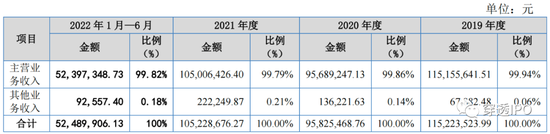

天松醫療專業從事內窺鏡及內窺鏡微創醫療器械的研發、生產、銷售和服務,2019年-2022年6月,其營業收入分別約1.15億元、9568.92萬元、1.05億元、5239.73萬元,其中主營業務收入佔營業收入比例分別爲99.94%、99.86%、99.79%、99.82%。同期歸母淨利潤分別爲4149.62萬元、6458.10萬元、4081.96萬元、2198.00萬元。

2019年-2021年,天松醫療營業收入總體呈現下滑的趨勢,歸母淨利潤的變動與營業收入不一致。2020年營業收入同比下降16.84%,歸母淨利潤同比增長55.63%;2021年營業收入同比增長9.81%,歸母淨利潤同比下滑36.79%。

營收增長放緩,利潤表現起伏,卻不影響天松醫療進行高額分紅。2019 年以來,天松醫療實施5次權益分派,累計分紅1.53億元,2019年-2021年,其營業收入之和約3.16萬元,淨利潤之和爲1.48億元。

營業收入是企業補償生產經營耗費的資金來源,營業收入的實現關係到企業再生產活動的正常進行,高額分紅分走近半營業收入,其未來業務成長性也被關注。

此外,此次募資用途,天松醫療表示將有0.89億元用於擴產、0.51億元用於研發,剩餘0.21用於營銷建設。但實際上天松醫療3年以上庫齡存貨佔比25%左右,而同行可比公司澳華內鏡佔比不足5%,其存貨週轉率低於同行業可比公司,是否真的需要擴產還要打一個問號。

以其內窺鏡產品爲例,據招股書顯示,報告期各期天松醫療內窺鏡的產能分別爲9500支、9600支、9600支、4800支。但是2012年,其年產15000套多品種醫用內窺鏡高技術產業化建設項目就已完成驗收,天松醫療本次募集資金投資項目中的產能升級改造項目將新增9600臺內窺鏡。

而在研發費用方面,天松醫療不僅研發費用和研發費用率均逐年下滑,研發費用率更是遠遠低於三家可比公司在同時期的研發費用平均數17.71%。2019年-2022年上半年,其研發費用率分別爲6.74%、6.51%、5.76%、5.15%。

而在研發人員配備方面,天松醫療同樣低於同行業可比上市公司平均水平。截至2022年6月30日,其26名研發人員中,僅7人的學歷在本科及以上,佔比26.92%。

同行澳華內鏡共擁有研發人員163名,本科及以上佔比79.76%;海泰新光擁有研發人員106名,本科及以上佔比91.51%。

天松醫療坦言與可比公司在資金實力和研發投入能力存在差距。並且解釋稱其主要產品相較於其他醫療器械,更新迭代速度較慢,導致設計、開發活動的頻次也較少;另一方面,天松醫療目前正在加緊向高端市場佈局,前期已經進行研發並形成核心技術,只是產品目前大多處於試生產階段。

7300萬元分紅投入房產

高額分紅的背後,是徐天松與徐斌頂、徐斌峯父子三人奢侈的生活,樂居財經《穿透IPO》通過徐天松個人流水明細粗略統計,2019年-2021年徐天松花在購買房產、裝修上的支出超過7300萬元。

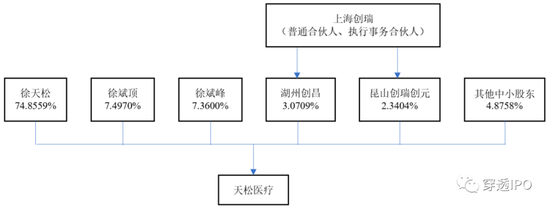

天松醫療是家族企業,遞表前,徐天松父子三人爲天松醫療的實際控制人,合計持有天松醫療89.71%的股份,其中徐天松擔任公司的董事長,徐斌頂擔任總經理,徐斌峯擔任董事、副總經理、核心技術人員。若按實控人一家的持股比例,徐氏家族落袋近1.37億元。

回覆問詢函中的資金流水顯示,實控人獲得的一些分紅資金主要被用於兒子結婚、自己離婚、購置豪宅、裝修、理財等用途。

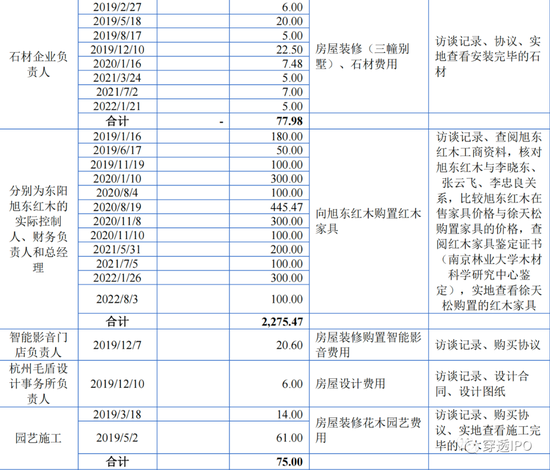

根據徐天松流水明細,給兩個兒子購置房產的支出合計1360萬元;在海南購置別墅花費1775.39萬元,別墅的改擴建費362.5萬元,以及裝修、傢俱費用3700多萬元,其中“向旭東紅木購置紅木傢俱”前後花費達2275.47萬元;與前妻離婚給了前妻950萬元。

此外,審覈文件顯示,天松醫療還存在大額資金流入、流出情況。例如,2020年,徐天松還向成都天松實際控制人、其弟弟徐天玉借款1800萬,目前已歸還。成都天松爲天松醫療報告期內主要客戶。

2019年,徐天松向其外甥、天松醫療員工申屠康梁拆借1010萬元,一年後歸還,借款用途爲消費、投資、購買房產等;申屠康梁曾擔任經銷商客戶桐廬億陽醫療器械有限公司執行董事兼總經理,並於2021年7月卸任,報告期內徐天松與申屠康梁資金往來金額爲1595萬元。

前員工現身經銷商行列

在天松醫療客戶中,由離職員工出資設立或者由離職員工擔任董事、監事、高級管理人員的經銷商有11家,離職員工任職的經銷商9家,由徐天松親屬任職的經銷商2家。2019年-2021年,上述經銷商合計銷售佔比分別爲 25.23%、26.41%、27.26%。

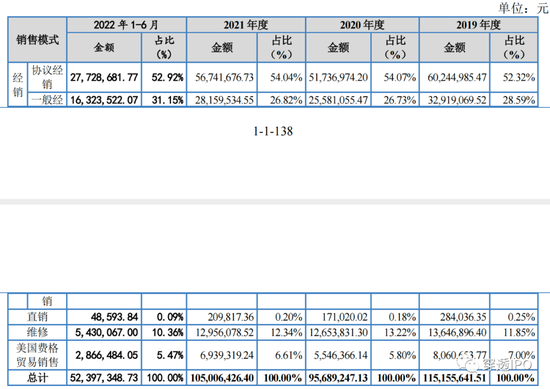

天松醫療的銷售模式分爲經銷、直銷、維修以及貿易四種模式,其中經銷模式爲主要銷售模式,並且貢獻着主營業務中超80%的營業收入,不過其銷模式的真實性被證監會兩度問詢。

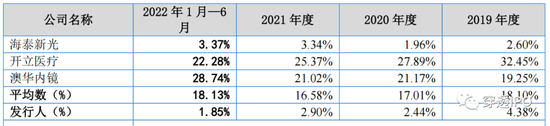

2019年-2021年,天松醫療銷售費用率分別爲4.38%、2.44%、2.90%,同期可比公司平均水平分別爲18.10%、17.01%、16.58%,銷售費用率顯著低於可比公司平均水平。

天松醫療表示主要爲銷售人員較爲精簡,整體規模基本保持在18人左右,而且公司主要通過各種展覽進行業務推廣。

責任編輯:劉萬里 SF014