1月新能源车市太惨淡,仅比亚迪和理想汽车逆势增长

今年新能源车市低潮期,比往年更惨一些。

作者 | 万博

2023年第一个月新能源车企销量成绩单来啦。

不同于以往争先恐后在热门时间点、显著位置发布数据的“盛况”,大多数车企都选择在下午或者晚上发布数据,且还是在官方公众号二条这种不明显的位置。

原因很好理解:数据实在是不容乐观。

根据已经公布1月份数据的车企表现来看,除比亚迪和理想汽车实现同比两位数增长外,其他车企包括埃安、蔚来、哪吒、AITO、极氪等品牌均有所下滑,其中零跑汽车下滑幅度最高,环比跌幅达到87%,直接跌出销量前十。

这其中,有春节假期使得车市销售周期缩短的大规律因素,也有去年底新能源补贴退出导致购车行为提前透支、特斯拉1月初挥起“价格屠刀”抢市场等因素。

多重原因叠加,今年1月车市显得比往年更加低迷。

具体情况,一起来看。

01

比亚迪地位稳固,零跑跌出前十

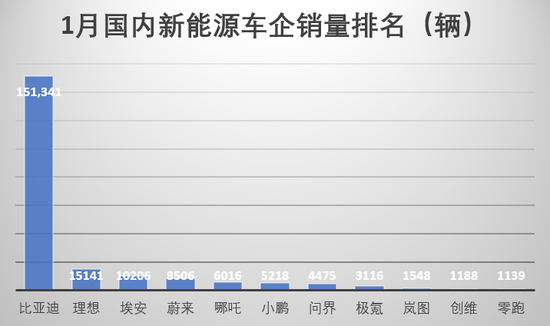

细数目前已经公布销量数据的国内主流新能源车企,1月销量排名如下:

销量冠军依然是比亚迪。在车市相对低迷的1月,比亚迪一改持重的态度,提前一两天就公布了当月的销量成绩。

数据显示,今年1月份比亚迪销售了151341台新车,较去年同期大幅增长63%,较去年12月减少36%。其中乘用车销量为150164辆,同比增长57.8%,环比减少36%。

动力类型结构方面,DM混动车型销量为78826辆,占其1月份总销量的52.5%,纯电车型销量为71338辆,占比47.5%。

比亚迪王朝/海洋系列占据了其销售的主力,1月份共售出143725辆新车,同比增长51%,较去年12月减少37%。

值得注意的是,比亚迪旗下品牌腾势也保持环比增长的良好态势,1月销量达到6439辆,这一成绩即便单拿出来看,也能位列榜单前五位置。能在相对小众的MPV市场拿出这样的成绩单,腾势D9的市场认可度可见一斑。

此外,根据腾势汽车总经理赵长江透露,腾势D9的累计订单量已经突破5万辆,未来不容小觑。

相比而言,理想可谓是2023开年第一个月的最大赢家。有L9/L8两款爆品新车的加持,其1月销量超越埃安,排到了第二位。数据显示,理想汽车1月份交付量达到15141辆,较去年同期增长23%,环比上个月减少29%。

另外,据理想官方透露,其第三款“套娃”车型L7会在本月8日正式发布,新车目前已经开始接受预定,据悉将于今年2月底开启交付。如果L7能够再续前两款车型的销量“奇迹”,那么在接下来的一段时间内,理想的交付量将再上一个台阶。

埃安虽然只是下跌了一个身位,但从销量的绝对数来看,埃安1月份的销量成绩,确实低得让人有点意外。根据官方数据,埃安在今年1月份共销售了10206辆新车,同比下降36%,较上个月下降66%,本月销量排名前十的车企中,虽然环比趋势都有下跌,但跌到这个程度的,也就埃安一家。

同时,这也是埃安自去年5月份之后,首次月销量低于2万辆。

排在第四位的蔚来汽车,今年1月份交付量为8506辆,较去年同期减少12%,环比去年12月份减少46%。其中,蔚来第二代技术平台NT2.0车型,ET7、ES7以及ET5三款车型占到当月总交付数的85.6%。

好消息是,随着蔚来新车型产品矩阵的不断补齐,其产品更新换代工作也基本进入到了尾声。据蔚来官方消息,其老款车型ES6以及EC6,也将在不久之后迁移到NT2.0平台完成改款。

作为蔚来新一代的技术平台,NT2.0平台相较于上一代技术,利润空间更大。所以随着NT2.0平台产品的全面上线,蔚来的毛利率水平将可能会在2023年有所改善。

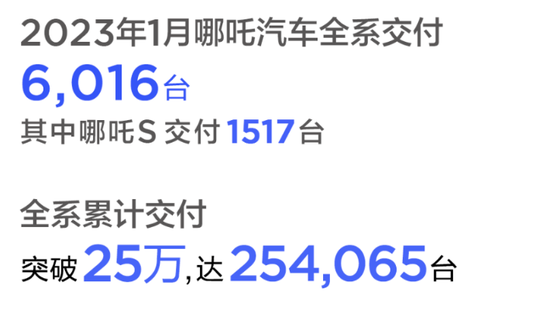

哪吒汽车在经历一段长时间的强势增长后,去年12月销量突然折戟。今年1月,其依然保持低位运行。数据显示,哪吒汽车1月份交付量为6016辆,较去年同期减少45%,较去年12月减少23%。

具体到车型来看,承担着品牌向上任务的哪吒S,远远没有成为哪吒的交付主力,仅占总交付量的25.2%。未来能否提供更多的增量,也存在着不确定性。哪吒U/V两个低价车型系列,仍然承担着其主要的销售份额。

去年12月份交付重回万辆级别的小鹏,并没有在今年1月份维持增长势头,无论是同比还是环比,均出现腰斩级别的下跌。

数据显示,1月份小鹏交付量为5218辆,较去年同期下降60%,环比上个月减少54%。值得一提的是,小鹏新车型G9在1月份卖出2249辆,占到总交付量的43%,成为小鹏交付水平的主要支撑。

另外,小鹏官方还透露,小鹏P7全新改款也即将亮相。可以预计的是,旧款的P7在未来一段时间交付量将出现下降趋势,所以如果G9无法补充这部分份额,至少在改款P7未大规模交付之前,小鹏的交付量极有可能持续低位运行状态。

AITO问界交付量在今年1月也出现较大幅度的下降。作为特斯拉降价后反应最快的一家车企,目前来看,问界降价对终端促进作用不是很大。

官方披露数据,AITO问界当月交付量为4475辆,环比上个月下降56%。拉长时间线来看,自2022年5月以来,这是AITO问界首次月度交付跌破5000辆大关。

去年后半年销量踩下“地板油”的极氪品牌,也在今年1月跌得让人猝不及防。今年1月份,极氪品牌交付量降低至3116辆,较去年同期减少12%,环比上个月降低73%。

不过,极氪方面表示,交付量下跌的主要原因,是1月份生产线升级改造导致停产21天。差不多是当月1/3的时间。如果按照这个逻辑简单推演,极氪1月份的交付能力,实际上仍然是在线的状态。

对于极氪来说,2023年将是一个非常重要的年份,据悉,极氪将在今年分别推出一款SUV和一款轿车。加上已有的两款车型,极氪的产品矩阵将会在今年迎来大爆发。

目前,极氪的SUV已经有了官方照片,目前可以了解到的信息是,极氪新车型将是一款长度为4400mm的A级SUV,可以期待一下。

东风旗下新品牌岚图,今年1月份销量为1548辆,同比减少15%,环比减少10%。相比其他几家车企,岚图在1月份下降的幅度最少,但同时,岚图不温不火的状态依旧存在。所以在2023年剩下的时间里,如何在量上有本质的提升,将是岚图需要思考的最大问题。

相比其他车企,创维在车圈长期保持低调小透明的状态,不过从整体交付量表现来看,这家车企颇有点“猥琐发育”的意思。

今年1月,创维汽车交付量为1188辆,环比去年12月份的3116辆下降62%。这并不是这家企业第一次进入前十,自去年3月开启车辆交付后,创维曾数次力压岚图进入销量前十。

而去年曾被称为销量“黑马”的零跑,今年并没有取得“开门红”,1月仅交付1139辆新车,无论是同比还是环比降幅都超过85%,直接跌出前十,为今年的新能源车市再增变数。

02

多重因素影响,1月整体表现逊于往年

看过上述新能源车企披露的1月销量数据,相信大家对市场大盘有了一个直观的认识:今年1月真的是太惨了!

销量前十的车企中,同比增长的车企仅有比亚迪和理想两家,环比则是均出现下降趋势,其中7家车企的环比达到或超过了腰斩级别。

当然,这种市场的整体走势,符合汽车市场的时间规律。按照往年情况,因为春节放假以及车企前一年底“促销”等原因,春节所在当月的销量整体会出现环比下降趋势,今年也不例外。

但符合普遍性的前提下,特殊性依然存在。相比往年同期,今年1月车市更为暗淡……

根据统计,今天统计在内的11家车企中,环比下降超过40%的车企高达7家,跌幅最高的零跑,环比下降幅度高达87%;去年同时期(春节所在的公历月份),符合同一标准的企业只有4家,创造最高跌幅的依然是零跑,跌幅为58%。

今年为什么会这么惨呢?总结下来,主要有两大因素。

首先,施行多年的新能源汽车补贴政策,在去年12月底走到了生命尽头。从今年1月开始,新能源汽车不再享受国家资金补贴。这导致多家新能源车企在去年底今年初的一段时间,纷纷调整策略。

一部分车企在去年底宣布“保价政策”,引导消费者提前下单,这一定程度上透支了今年1月的销量;另一部分车企则是在补贴取消后宣布涨价,以至于不少消费者对市场持观望态度。

其次,特斯拉大幅降价。今年1月6日,特斯拉宣布下调旗下车型售价,最高降幅达到4.8万元。其中特斯拉主力销售车型Model 3起售价下探到22.99万元,Model Y价格下降到25.99万元,均创下历史新低。

降价效果是显著的。招银国际汇编的数据显示,1月9日至1月15日期间,特斯拉在中国的日均销量比2022年同期猛增76%,达到12654辆。而在2022年财报电话会议中,创始人马斯克更是透露称,特斯拉在1月份订单暴增,几乎达到产能的两倍,为“史上最强水平”。

上述特斯拉的订单很难说不是从友商的盘子里挖过来的。毕竟降价后的Model 3和Model Y,已经和市场上诸如比亚迪汉、小鹏P7等明星车型进入到“贴身肉搏”的状态。

03

主流厂家跟进降价,“价格战”一触即发

特斯拉举起的“价格屠刀”,在新能源汽车市场形成的影响,在经过春节假期后,最终于今年一月底二月初抵达“战场”,主流厂家重压之下纷纷跟进。

最先跟风的是小鹏和问界。其中小鹏旗下在售车型G3i、P5和P7的售价分别降低至14.89万元、15.69万元和20.99万元,最大降幅3.6万元;问界旗下全系车型均下调3万元。

春节之后,更多车企直接或者间接加入这场价格战,其中包括零跑、蔚来、埃安、极氪等品牌。

比亚迪官方虽然没有宣布降价,但有消息传出,比亚迪销售体系的二级供应商,也有降价措施。涉及的车型包括比亚迪海洋系列以及王朝系列的宋。

Δ 网传比亚迪部分车型优惠政策

特斯拉在年初发起的这场价格战,不仅在短时间内引爆车市,也奠定了国内新能源车企在2023年“压力与机遇”共存的基调。

毕竟,前有新能源汽车补贴政策终止,后有特斯拉降价不得不跟随的销售压力,车企的利润空间将进一步被压缩。

但好的一面在于,囿于电池原材料价格不断上涨,汽车BOM成本长期居高不下的车企,终于在新年来临之际看到了曙光。

据OFweek锂电网整理,2023年第一周,组成动力电池正负极、电解液以及隔膜在内的54种原材料中,有37种原材料出现下跌趋势,最大跌幅达到9.99%。

另外,也有业内人士预计,随着新能源汽车市场的增速放缓,以及电池原材料扩产,电池需求会在2023年得到一定程度的缓解,而作为更上层的电池原材料价格会在今年出现回落趋势。

综合来看,在多方因素的作用下,国内新能源汽车市场还在不断地发生变化,传统车企及旗下新品牌们正在不断抢回市场,新造车企排名也在不断变化,赛道格局还远未固化,2023年依旧精彩。