瑞銀:美元走到命運轉折點

華爾街見聞 趙穎

美元週期正在轉向,除了加息週期接近尾聲外,美國經濟數據疲軟可能是下一個導火索。

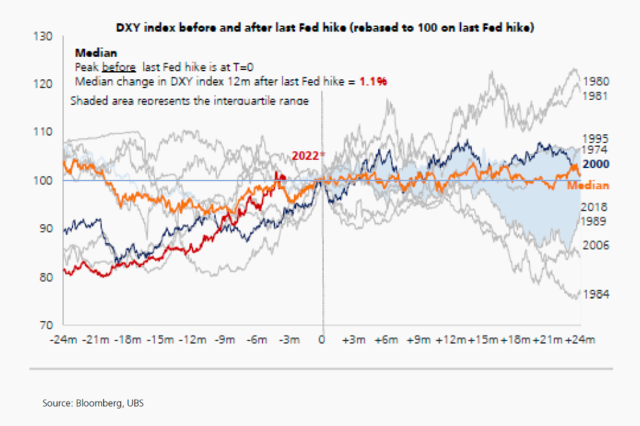

去年,美聯儲猛烈加息推動美元飛漲,連續創下歷史新高;而如今,隨着美聯儲放緩加息,美元遭重挫,創下歷史最大的三個月跌幅之一。

瑞銀在2月初的最新月度報告中指出,美元週期和估值正在轉向,除了加息週期接近尾聲導致美元走低外,美國經濟數據疲軟可能是下一個導火索。

具體來看,瑞銀表示,由於美國通脹見頂和美聯儲緊縮政策將止,中國防疫措施調整,以及歐元區有望避免衰退等因素,強勢美元的運行即將結束。十年來偏向美國資產的資本配置創造了大量對沖不足的美元多頭頭寸,這可能導致外匯市場的“凸性對沖”。

此外,隨着美國經濟數據疲軟引發衰退擔憂,美元或進一步走弱。最新數據顯示,美國1月ISM製造業繼續萎縮,也是連續五個月下降,創2020年5月來最低,美國經濟軟着陸的道路越來越窄。

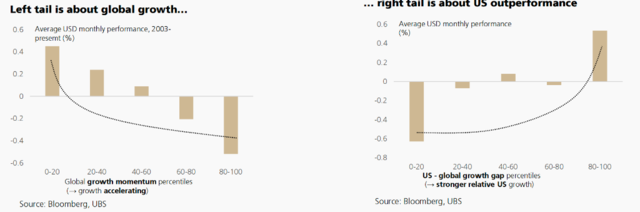

瑞銀曾在之前報告中指出,明年外匯市場的主菜是“空美元”。估值過高,資金緊張和美元溢價高昂都使做多美元的回報很低。

然而,當全球經濟低迷時,仍支持“美元微笑”理論的左端,即投資者風險偏好減弱,偏好美元、日元等避險資產,新興市場貨幣疲軟,美元進入“被動走強”階段。但如果美國經濟數據轉向,不會阻止歐元和日元走高。

關於歐元,瑞銀指出,歐洲央行收緊貨幣政策結束了長久以來的負利率,而利率走高對歐元更爲有利。昨日,歐洲央行剛剛如期加息50基點,並承諾3月再加50基點後評估後續路徑。

日元方面,受美國經濟增長放緩以及通脹下降的影響,日元有所反彈。此外,日本央行貨幣政策的調整也給了日元一定的支撐。

此前文章指出,IMF建議日本央行選擇“擴大10年期國債收益率目標區間,縮短收益率曲線目標,或者從日本國債收益率轉向日本國債購買量。”分析稱,IMF的這些建議意味着他們敦促日本央行政策調整的強硬態度,也使得日本央行進一步放鬆對YCC控制的壓力。

其他貨幣方面,受益於積極的資本支出和養老金需求前景,澳元看起來比新西蘭元和加元更爲便宜。