报告预计至2027年全球药品支出将达1.9万亿美元,药企如何角逐赛道?

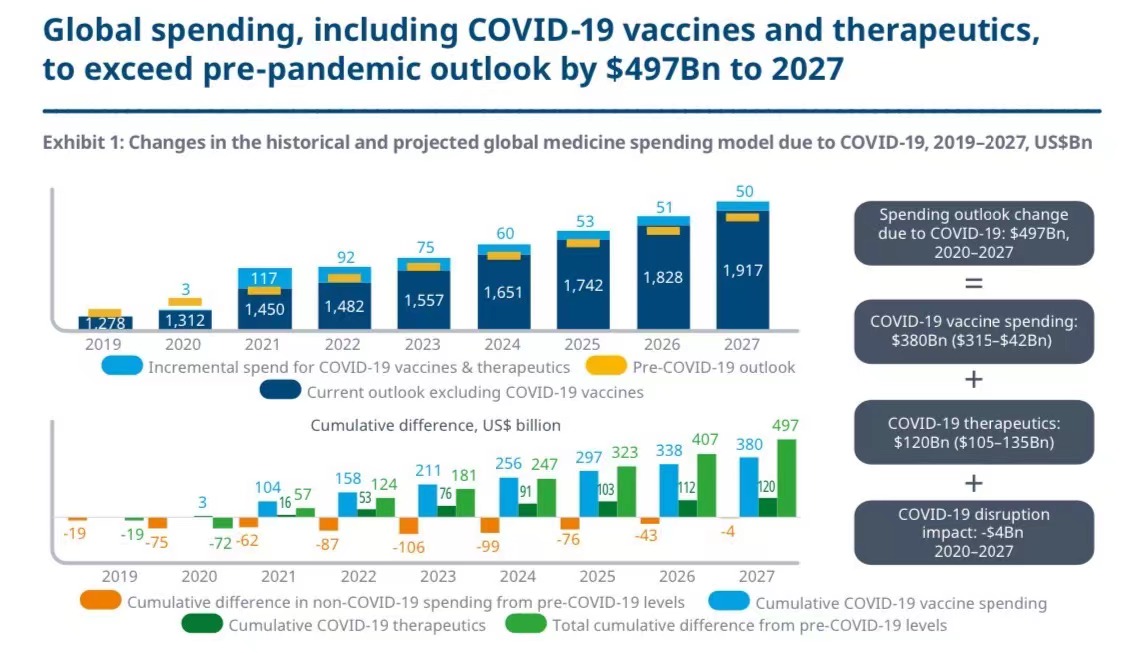

《报告》表示,从2020年到2027年,全球药物总支出将比新冠大流行前的预测总额增加4970亿美元,这主要受到新冠疫苗、药物和疗法的影响。

新冠疫情下,全球药物支出情况对药企战略发展影响几何?

IQVIA(艾昆纬)23日发布的《2023全球药品使用报告中文版》(下称《报告》)称,2022年,全球药品支出大约为1.48万亿美元,预计到2027年全球药品支出将以3至6%的年复合增长率递增,至2027年,全球药品支出将达到1.9万亿美元。《报告》表示,从2020年到2027年,全球药物总支出将比新冠大流行前的预测总额增加4970亿美元,这主要受到新冠疫苗、药物和疗法的影响。总体而言,预计到2024年,全球药品使用及支出将恢复到新冠大流行前的增长率。

此外,新冠疫情对于药物使用的其他影响还包括:全球所有国家和地区第一波疫苗接种率都超过了先前预计的水平,但加强剂的接种滞后;未来在新冠疫苗上的数量和支出将超过此前的估计量;现有研究能够确定新冠感染几乎所有器官系统的持续并发症,且影响程度正变得越来越清晰等。

进一步数据还显示,新冠导致的全球疫苗、药物和疗法的新增支出上,2020年、2021年、2022年分别为30亿美元、1170亿美元、920亿美元,预计未来2023年、2024年、2025年每年递增情况为750亿美元、600亿美元和530亿美元。

(2020年至2027年全球新冠疫苗、疗法等领域的相关支出统计。来源:IQVIA)

“对于新冠预防与治疗药物和疫苗,全球已经过了最紧张的时期,国内药企未来在这一赛道的机会不大。”金浦健康基金合伙人缪宇告诉第一财经,但基于可能有第二波、第三波的疫情,市场对于小分子抗病毒药物的需求仍然存在。

泽纳仕生物中国临床运营副总裁孙晓磊泽对记者表示,一波国内药企已经在新冠预防、治疗领域获得“利好”,尤其是在辉瑞Paxlovid(奈玛特韦/利托那韦)未通过谈判进入国家医保目录后,两款小分子口服药先诺欣、民德维也迅速获批了,足以看出药监部门的支持力度。

孙晓磊称,除了可预防重症的药物外,疫苗领域的受众会更加广泛,“新冠疫苗的接种率已经接近90%,且未来绝大多数国内人群还需要后续接种,市场空间足够大;同时,随着毒株不断变异,疫苗在研发上也会有更新换代的需求。但对于药企,还是要衡量自身在研发、商业化上的能力,并测算好投入产出比。”

《报告》还称,肿瘤药支出仍将引领药物增长。至2027年,全球肿瘤药物支出将达到3700亿美元。未来5年,预计将增加100多种新药,包括细胞疗法、RNA疗法和免疫疗法等创新治疗途径。

对此,缪宇对记者表示,过去几年是医药黄金发展期,但也存在一些潜在问题,例如包括PD-1、PDL-1扎堆等,“现阶段,无论将哪个瘤种或适应症作为研发方向,药企都要以解决临床上所需为核心,并加强商业化能力。创新治疗途径上,可以多关注细胞疗法、AVV(腺相关病毒)基因疗法,尤其是细胞疗法,国内科研人员可以在早期临床方案上可以获取较多政策支持,有弯道超车的机会。”

缪宇称,药企最关键的还是要做好“技术储备”,他表示,“我们了解到,有全球新冠疫苗企业从研发到产品上市的全周期,最短可以控制在6个月,这背后需要序列设计与修饰,脂质体包裹,生产机制造等多种技术储备。”

在做好“技术储备”的同时,孙晓磊也表示,研发层面,药企需要将进入临床试验前的动物试验做得更加扎实,“如果动物试验做得不够充分,在剂量、不良反应的探索上不全面的话,会在临床试验上出现预料之外的问题。包括药企在联合用药上的研发,也需要更加细致。”

责任编辑:刘万里 SF014