人身險公司將迎新規!業務範圍、經營區域、資金運用都涉及了

日前,銀保監會下發《人身保險公司分類監管辦法(徵求意見稿)》,向業內徵求意見。

Ⅱ類至V類公司被要求控制

萬能型保險和擴展類業務保費規模

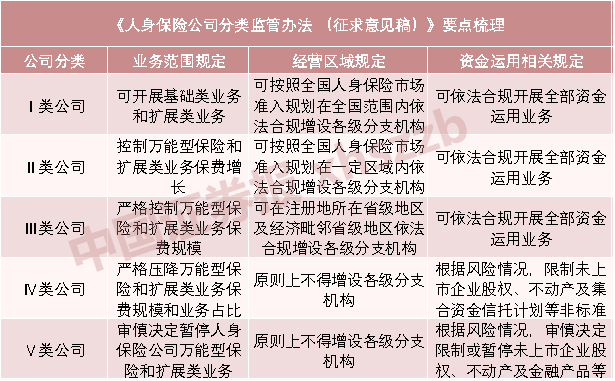

根據徵求意見稿,人身保險公司業務範圍分爲基礎類業務和擴展類業務,基礎類業務包括普通型保險、健康保險、意外傷害保險、分紅型保險、萬能型保險,擴展類業務包括投資連結型保險和變額年金。

徵求意見稿規定,Ⅰ類公司在經營範圍內,可開展基礎類業務和擴展類業務;支持開展專屬養老產品、費率可調型長期醫療保險產品開發等對公司經營管理能力和風險管控能力要求較高的創新業務。

Ⅱ類公司根據公司具體風險狀況和實際經營能力,控制萬能型保險和擴展類業務保費增長,原則上萬能型保險和擴展類業務規模保費增速不能超過公司上一年度萬能型保險和擴展類業務規模保費增速或30%,兩者取低;按照“一司一策”原則,可以開展專屬養老產品、費率可調型長期醫療保險產品開發等對公司經營管理能力和風險管控能力要求較高的創新業務。

Ⅲ類公司嚴格控制萬能型保險和擴展類業務保費規模,原則上萬能型保險和擴展類業務規模保費收入不能超過公司上一年度萬能型保險和擴展類業務規模保費收入。按照“一司一策”原則,在經營範圍內,審慎開展專屬養老產品、費率可調型長期醫療保險產品開發等對公司經營管理能力和風險管控能力要求較高的創新業務。

Ⅳ類公司嚴格壓降萬能型保險和擴展類業務保費規模和業務佔比,避免風險積聚。監管機構根據人身保險公司風險情況,“一司一策”對萬能型保險和擴展類業務提出壓降要求。不得開展專屬養老產品、費率可調型長期醫療保險產品開發等對公司經營管理能力和風險管控能力要求較高的創新業務。

對於Ⅴ類公司,監管機構根據人身保險公司風險情況,審慎決定暫停人身保險公司萬能型保險和擴展類業務。不得開展專屬養老產品、費率可調型長期醫療保險產品開發等對公司經營管理能力和風險管控能力要求較高的創新業務。

Ⅳ類公司和V類公司非標業務受限

徵求意見稿規定,監管機構根據分類結果開展人身保險公司資金運用監管,並調整資金運用業務。存量投資資產不符合要求的,不得新增不符合監管規定的資金運用業務。

具體來看,Ⅰ類公司可依法合規開展全部資金運用業務,監管機構根據實際情況支持該類公司試點開展創新投資業務,並主要通過非現場監測方式開展資金運用監管。

Ⅱ類公司可依法合規開展全部資金運用業務,監管機構通過非現場監測和現場檢查相結合的方式開展資金運用監管,並視監管情況提示投資風險。

Ⅲ類公司可依法合規開展全部資金運用業務,監管機構對該類公司加強資金運用非現場監測頻度和現場檢查力度,並視風險狀況和違規情況限制開展相關資金運用業務。

Ⅳ類公司可依法合規開展部分資金運用業務。監管機構對該類公司加強資金運用非現場監測頻度和現場檢查力度,根據風險情況,限制未上市企業股權、不動產及集合資金信託計劃等非標準化資產投資業務,支持其委託監管評級爲A類和B類的保險資產管理機構開展保險資管產品、股權投資基金和集合資金信託計劃等投資。

Ⅴ類公司可依法合規開展部分資金運用業務。監管機構對該類公司加強資金運用非現場監測頻度、現場檢查力度並採取貼身監管措施,根據風險情況,審慎決定限制或暫停未上市企業股權、不動產及金融產品等全部或部分非標準化資產投資業務,支持其委託監管評級爲A類的保險資產管理機構開展保險資管產品、股權投資基金和集合資金信託計劃等投資。

編輯:葉松

責任編輯:石秀珍 SF183