無法排除與經銷商關係的合理懷疑,天松醫療北交所IPO被終止審覈 公司:不申請複審

每經記者 楊卉 每經編輯 董興生

2月3日晚間,兔年首家IPO上會及被否企業、二上北交所失利的天松醫療再發公告披露申請北交所上市失利的原因及後續安排。

根據天松醫療的說法,上市委員會審議認爲,天松醫療及中介機構對經銷商的經營情況、商業合理性未能按要求進行充分覈查並排除合理懷疑;對經銷商是否存在代發行人承擔成本費用的核查及論證依據不足;未能充分說明發行人的研發能力及技術創新性與其招股說明書披露的相關內容匹配;募投項目用於擴大產能的合理性依據不充分。

面對這一結果,天松醫療表示,收到終止審覈決定後,公司擬不申請複審,並將於近期向全國股轉公司申請股票復牌。

衆多離職員工參與的神祕經銷商團體

再戰北交所失利,天松醫療(NQ430588)的“神祕經銷商”必須要提。

早在2022年12月19日,北京證券交易所(以下簡稱“北交所”)就曾發佈過對天松醫療的一輪“面試結果”,並作出暫緩審議的決定。

此後,北交所要求天松醫療進一步說明公司及實際控制人和一致行動人、董監高等是否與經銷商存在除購銷關係之外的其他利益安排;經銷商相關商業活動是否合法合規,是否存在商業賄賂的情形,是否存在代發行人承擔成本、費用的情形。同時要求保薦機構、申報會計師就天松醫療銷售真實性、是否存在體外資金循環、是否存在利益輸送或商業賄賂等覈查並發表明確意見。

需要注意的是,這些被屢次點名的“經銷商”,與天松醫療的離職員工密切相關。

根據北交所官網發佈的《北京證券交易所上市委員會2022年第84次審議會議結果》公告,天松醫療的客戶中,由離職員工出資設立或由離職員工擔任董事、監事、高級管理人員的經銷商有11家;離職員工任職的經銷商有9家;由天松醫療實際控制人之一徐天松的親屬任職的經銷商有2家。上述經銷商合計銷售佔比分別爲25.23%、26.41%和27.26%。

在監管方面的追問下,天松醫療及保薦機構開源證券也提供了更多信息,並在今年1月16日發佈的回覆公告中稱,已覈查經銷商的股東名單,該名單與天松醫療實際控制人、董監高及員工不存在重疊;獲取了實際控制人徐天松2013年1月1日至2022年6月30日的個人賬戶銀行流水,確認其未與前述經銷商發生異常往來。

同時,天松醫療及保薦機構開源證券還表示,已獲取經銷商出具的無關聯關係聲明,並列舉出了經銷商名單及各期銷售收入表;報告期內所有協議經銷商、各期前二十大經銷商、離職人員或近親屬投資或者任職的經銷商的註冊地址等信息。

不過,實際控制人的個人銀行賬戶、經銷商出具的聲明,甚至是註冊地等材料顯然沒能打消監管方面的質疑。

根據天松醫療在2月3日公告中的說法,上市委員會審議認爲,天松醫療及中介機構對前次暫緩的審議意見中關於經銷商的經營情況、商業合理性未能按要求進行充分覈查並排除合理懷疑,對經銷商是否存在代發行人承擔成本費用的核查及論證依據不足。

最終,天松醫療收到了北交所出具的《關於終止對浙江天松醫療器械股份有限公司公開發行股票並在北京證券交易所上市審覈的決定》,並稱擬不申請複審,將於近期向全國股轉公司申請股票復牌。

研發能力及技術創新性被質疑,研發人員人均薪酬不到行業一半

官網信息顯示,天松醫療是一家專業從事內窺鏡微創醫療器械研發、生產、銷售和服務的企業,主要產品爲醫用硬式內窺鏡、微創手術器械、內窺鏡配套設備以及一次性手術器械。

值得一提的是,天松醫療在官網介紹自己爲“高新技術”企業,但在此前暫緩審議時北交所就曾提出,報告期(2019年~2022年上半年)內,天松醫療銷售費用率和研發費用率遠低於同行業可比公司,其銷售人員和研發人員平均工資也遠低於同行業可比公司。

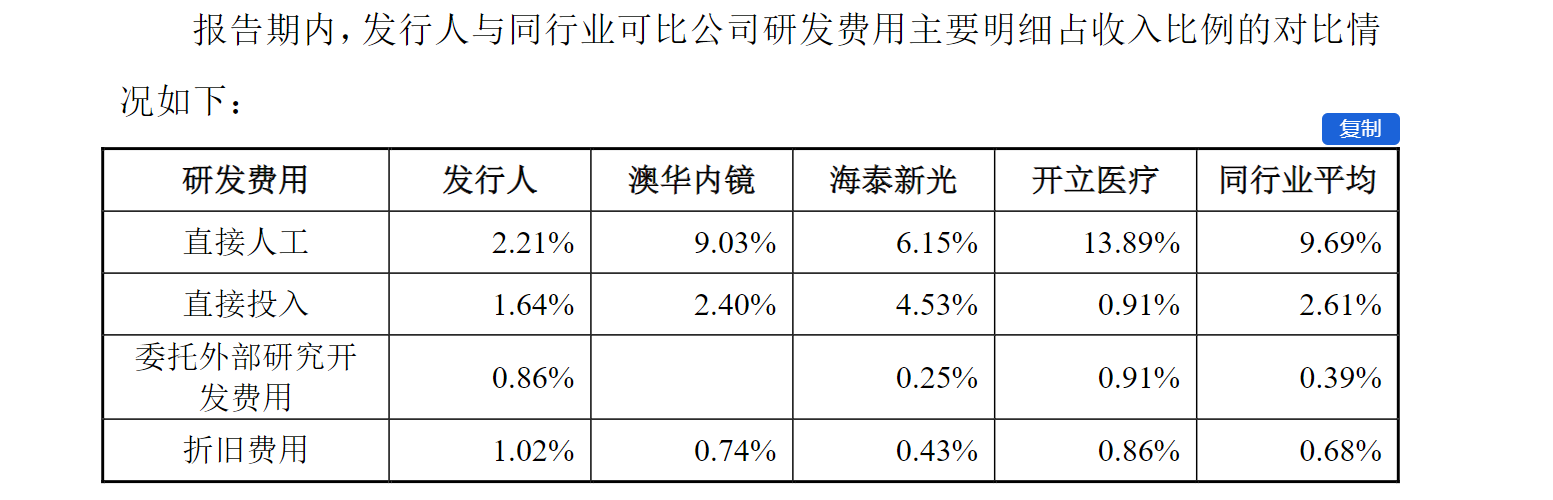

低到什麼程度?以天松醫療在上述回覆公告中列舉的三家可比公司爲例,報告期內,天松醫療的直接人工研發費用只佔其收入的2.21%,而行業平均水平爲9.69%。

圖片來源:公告截圖

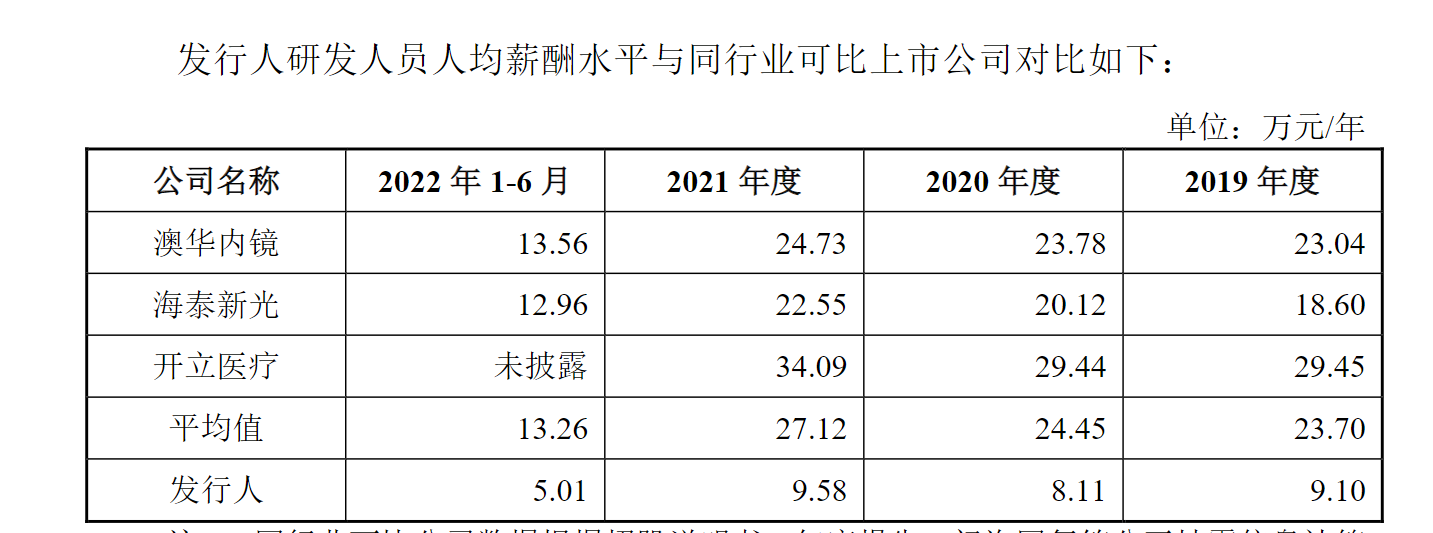

研發人員的收入差異就更“離譜”。2019年至2021年,天松醫療的研發人員人均薪酬在8萬元~9萬元/年前後浮動,而行業平均值則在23萬元~27萬元前後浮動,天松醫療研發人員的薪酬還不及行業均值的一半,甚至只是部分同行給出的“零頭”。

圖片來源:公告截圖

天松醫療當然也給出瞭解釋。根據其在回覆公告中的說法,薪酬低是地域因素所致,可比上市公司位於上海、深圳和青島,而天松醫療位於桐廬縣,整體薪酬水平相對較低。同時,桐廬縣醫療器械產業集羣度較高,行業人才市場供應相對充足,有“內窺鏡之鄉”之稱,本地就能招聘到具有一定技術積累的實用性人才。

從上市委員會審議反饋的結果——“認爲天松醫療未能充分說明公司研發能力及技術創新性與其招股說明書披露的相關內容匹配”來看,天松醫療的這一解釋也沒能打消監管方的質疑。2月3日晚,《每日經濟新聞》記者嘗試以郵件形式聯繫天松醫療,詢問其接下來在資本市場的計劃,截至發稿未獲回覆。

封面圖片來源:每經記者 文多 攝(資料圖)