股價跳水難擋新藥研發熱潮,黑馬藥企脫穎而出

面對外部寒冬,哪些藥企還在逆勢構築創新研發的護城河?

過去的2022年,全球生物醫藥行業經歷近20年以來一段少見的低谷發展期,中國的生物藥企,亦難脫離大勢,表現在資本市場上,不少企業股價遭遇深度調整。以港股中生物科技企業爲例,企業全年股價出現下跌的比比皆是,甚至還有出現股價“腰斬”一半以上的。

面對嚴峻的外部環境,中國一些生物藥企在加快調整自身的業務,如出售廠房、授權產品對外開發,目的是儲備足夠多的“糧草”、過寒冬。與此同時,也在提高研發效率,如砍掉一些研發管線,聚焦優勢管線。

面對外部寒冬,哪些藥企還在逆勢構築創新研發的護城河?專利是藥企佈局創新藥護城河的重要部分。開發一款創新藥,若沒能及時進行相關的專利佈局,創新成果將無法受到保護,也會大大降低創新成果的經濟價值,甚至造成毀滅性打擊。與此同時,專利也是衡量一家企業是否具有創新性的關鍵指標之一。

第一財經記者聯合智慧芽,根據專利數據篩選出了生物醫藥行業前100家公司,調研結果顯示,2022年生物醫藥行業技術研發仍處於活躍水平,老牌藥企在嘗試技術轉型,還有一些新創立的公司,在醫藥研發的空白領域取得了突破。

2022年行業研發活躍,扎堆熱門賽道

我國生物醫藥行業起步晚,發展時間尚短,整個行業騰飛始於2015年後的中國藥政改革,其中之一就是藥品審評審批制度改革,藥企們的研發熱情大大被點燃,再加上資本市場的“助燃”,2015年至2021年,成爲了中國生物醫藥行業“高光”時刻。幾年間,大批生物藥企如雨後春筍般成立,大量創新人才從跨國藥企迴流本土初創企業,創新藥企們享受着資本市場高溢價估值盛宴。然而到了2022年,伴隨着外部環境的趨冷,生物醫藥行業的資本寒冬顯現。

資本市場是生物藥企重要融資渠道,資本市場的景氣度直接影響到藥企的再融資進程,間而會影響企業的研發再投入。面對2022年的資本寒冬,中國的生物藥企在研發上出現了哪些新的變化?

來自智慧芽的統計數據顯示,2022年,中國生物醫藥產業的研發活動仍處於穩定的活躍水平。從研發產出來看,中國主體的發明專利申請量在過去12個月(2021年12月至2022年11月)中同比增長了19.6%,達到50946件,高於全行業增速約7個百分點;發明專利授權量達到23790件,同比前一年增速達到13.6%。

從技術研發領域看,抗腫瘤藥及免疫用藥目前是最熱門的賽道,中藥和生物製品熱度增加。儘管抗體、雙特異性抗體、抗體偶聯藥物(ADC)、細胞和基因治療、RNA等創新生物療法層出不窮,但小分子化藥仍是主流。

歷經幾年來的發展,我國藥企整體的研發實力有了很大飛躍,但不可迴避的是,競爭同質化、熱門靶點扎堆的現象仍不能忽視。國家藥監局藥品審評中心於2022年4月發佈的《中國新藥註冊臨牀試驗進展年度報告》(2021年)顯示,按化學藥、生物製品和中藥分類,從近三年數據分析,化學藥和生物製品的新藥臨牀試驗佔比較高,年均分別爲54.6%和40.4%,藥物作用靶點在近三年中均相對集中,其中PD-1和PD-L1尤爲突出,適應證也主要集中在抗腫瘤領域。從試驗分期分析,PD-1和PD-L1靶點Ⅲ期臨牀試驗的比例亦高於其他靶點。

老牌藥企包攬專利申請量以及授權量前三

2022年專利申請量以及授權量位居行業前三的,均被三家老牌藥企所包攬,分別是江蘇恆瑞醫藥股份有限公司(600276.SH)、正大天晴藥業集團股份有限公司、廣東東陽光藥業有限公司。

具體來看,江蘇恆瑞醫藥股份有限公司(包括全資子公司上海恆瑞醫藥有限公司在內)2022年累計專利申請量以及授權量分別高達840件、317件,在行業中遙遙領先於其他企業。

位列行業第二的是正大天晴藥業集團股份有限公司,其2022年專利申請量以及授權量分別爲297件、154件。

位列行業第三的是廣東東陽光藥業有限公司,2022年專利申請量以及授權量分別爲231件、113件。

在過去很長一段時間,中國藥企曾被質疑是“輕研發、重營銷”,絕大多數的藥企屬於仿製藥企業。從2015年後,中國醫藥行業審評審批制度的改革、藥品集中帶量採購政策的推進,這些對中國藥企的發展產生了深遠影響,前者在鼓勵藥企創新研發,後者在推動仿製藥以及專利過期原研藥降價。據國家醫保局公佈的最新數據顯示:國家組織集採7批294種藥品平均降價超50%。

事實上,包括恆瑞醫藥、正大天晴、東陽光藥在內的老牌藥企,這幾年來,其仿製藥業務利潤皆受到不同程度的衝擊。以恆瑞醫藥爲例,受集採等因素影響,2021年業績罕見出現負增長,當年歸屬於上市公司股東的淨利潤同比下降28.41%,而公司上一次業績負增還是發生在2002年。

近年來,不少老牌藥企都在加碼研發,試圖向創新藥企轉型。如恆瑞醫藥方面,2022年前三季度,公司研發費用是34.98億元,佔公司營業收入比例22%左右。

恆瑞醫藥方面對第一財經記者表示,該公司先後在中國、美國和歐洲等設立了研發中心或分支機構,打造了一支5000多人的規模化、專業化、能力全面的全球研發團隊。目前,公司已有瑞維魯胺、達爾西利、卡瑞利珠單抗等11個創新藥獲批上市,公司引進的1類新藥林普利塞也於近期獲批上市,另有60多個創新藥正在臨牀開發,260多項臨牀試驗在國內外開展。同時,依託遍佈全球的創新體系,公司穩步推進創新藥國際進展,目前已開展的國際臨牀試驗近20項,並積極推進具有自主知識產權的創新藥海外授權,努力推動創新“出海”。

再如正大天晴,其母公司中國生物製藥(01177.HK)在港股中披露的公告顯示:2022年上半年,中國生物製藥研發總開支約人民幣21.92億元(2021年:約人民幣18.81億元),佔集團收入約14.4%(2021年:約13.1%)。

中國生物製藥表示,鑑於國家集採政策形勢對仿製藥的潛在影響,該集團從創新和市場價值角度重新評估和優化了在研產品線,更加聚焦於創新度高、市場潛力大的產品。該集團也持續加大對創新研發設施、人員和項目的投入,創新藥收入佔比預計於2022年達到24%。展望未來,該集團計劃創新藥收入將在2023年突破100億人民幣大關,創新藥收入佔比進一步提升。力爭於2030年成爲世界級創新醫藥集團,達到1000億港幣的收入目標,其中創新藥佔到收入6成以上。該集團將聚焦腫瘤、外科╱鎮痛、肝病、呼吸系統等四大治療領域,通過自主研發和業務發展雙輪並行,以創新帶動發展。

從資本市場表現看,在過去的2022年,恆瑞醫藥A股股價(後復權)累計跌幅爲23.73%;中國生物製藥在港股的股價累計跌幅爲14.19%。

“網紅”生物科技企業比拼專利申請

中國本土生物醫藥行業的蓬勃發展,生物科技企業的崛起是不可忽視的力量。

從2018年4月起,港交所以及科創板相繼“打開”閘門,允許未盈利生物科技企業上市,這一創新性舉措,解決了未盈利生物科技企業融資困難的問題。截至目前,港交所以及科創板已迎來了大批量生物科技企業上市。以港股市場爲例,總市值(截至2023年1月17日)居於前四大的生物科技企業分別是百濟神州(06160.HK)、信達生物(01801.HK)、君實生物(01877.HK)、康方生物(09926.HK),總市值分別高達2243.37億港元、645.99億港元、433.94億港元、408.75億港元。

智慧芽數據顯示,2022年,這四家發明專利申請量(包括控股子公司內)最高的是百濟神州,達到242件,較2021年增加了87件,其次是信達生物,數量是140件,較2021年增加了51件;再次是康方生物,數量是104件,較2021年增加了19件;最後是君實生物,數量是94件,較2021年增加了30件。

從專利授權量看,2022年,授權發明專利最多的反而是信達生物,達到67件,之後分別是百濟神州、康方生物、君實生物,數量分別爲58件、27件、6件。

君實生物方面對第一財經記者表示,該公司的發明專利申請數量2022年較2021年有所增加,主要傾向於圍繞產品的生命週期各個階段進行專利佈局,包括從化合物、製劑、製備工藝、適應證、聯合用藥等多角度進行佈局。經過過去10年的藥物開發技術積累、轉化醫學領域的深入探索以及新型藥物類型平臺的搭建,公司通過源頭創新以及合作開發等形式,已成功開發出極具市場潛力的藥品組合。截至目前,公司在研管線超過52項,其中2022年以來已有10多款藥物獲准進入臨牀試驗(包括3項中美雙報)。公司將繼續圍繞“未被滿足的臨牀需求”,力圖在創新療法、創新藥物的發現、研發、生產和商業化等方面繼續取得源頭創新性、突破性進展。

君實生物方面亦表示,相比於申請量,授權量偏少,主要有以下幾個方面原因:一是公司專利並未進行加速審查的步驟,因此都是按照正常審查流程進行,一般從申請到公開需要18個月,進入各個國家之後開始審查,不走加速審查通道的話,總計需要3-5年時間獲得授權。專利要獲得授權,必須滿足當地的法律要求,比如新穎性、創造性、實用性等,而授權的成功率也由很多因素決定,比如授權的範圍等。

從2022年上半年看,上述這四家企業的研發支出仍處於增加趨勢中。其中,百濟神州的研發費用最高,達到50.16億元,與上年同期相比增長 20.82%,研發投入用於產品管線的臨牀前研究、臨牀試驗、合作研發等。2022年11月份,在與投資者交流中,百濟神州管理層表示,目前公司有超過50個臨牀前項目,其中一半有潛力成爲同類最佳或同類首創。公司預計2022-2023年將10款臨牀前項目推進臨牀階段,2024年後每年推進10款臨牀前項目進入臨牀階段。

信達生物的研發支出爲11.74億元,同比增長20.55%,該增加主要由於臨牀前試驗、臨牀試驗及其他相關研發活動的開支增加;及伴隨相關研發部門擴大導致員工成本增加所致。

君實生物的研發費用爲10.62億元,同比12.14%。公司表示,報告期內,公司根據研發進程持續推進研發項目,通過自主研發以及合作開發/權益引入等形式不斷豐富和拓展在研產品管線,快速推進現已進入臨牀階段的項目進度並積極儲備和推動臨牀前項目的開發。

康方生物的研發支出是5.95億元,同比增加5.66%,公司亦表示,報告期內,其對候選藥物的臨牀開發計劃進行了審查和優先排序,戰略性集中更多資源快速推進該等後期或註冊試驗階段的臨牀項目,包括AK104聯合化療治療一線胃癌、AK104聯合化療治療一線宮頸癌、AK112(PD–1/VEGF)、AK101(IL–12/IL–23)及AK102 (PCSK9)多個III期項目,以及AK117 (CD47)等Ib/II期項目。

2022年全年,百濟神州、信達生物、君實生物、康方生物港股股價(後復權)累計分別跌16.65%、30.57%、16.38%、26.47%。進入2023年後,一些公司股價有所反彈。其中反彈幅度最大的是百濟神州以及信達生物,截至2021年1月17日,股價累計漲幅均在兩成左右。

黑馬企業在逆勢突圍

在2022年的專利佈局中,出現了部分黑馬企業,雖然知名度不及上述企業,但在專利佈局上卻可圈可點。其中,值得關注的兩家企業分別是華領醫藥技術(上海)有限公司(02552.HK)以及北京加科思新藥研發有限公司(01167.HK)。

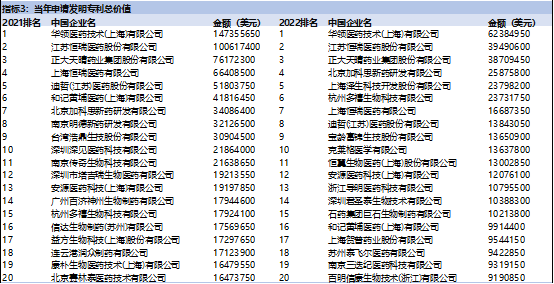

智慧芽數據顯示,2022年,華領醫藥以及加科思的專利授權量分別爲31件、25件。但從2022年申請發明專利總價值看,華領醫藥排名第一,加科思排名第四。

智慧芽方面介紹稱,專利價值是其對專利的系統性價值評估結果,可以很好地反映專利作爲企業技術產出的綜合價值。智慧芽專利價值評估體系採用市場法估值方法、運用機器學習手段,通過對全球1.7億專利數據進行深度加工和計算,採用技術價值、法律價值、市場價值、戰略價值、經濟價值這5大維度共計80多個指標計算得到估值數據。

2022年全年,華領醫藥、加科思股價(後復權,下同)累計跌幅分別爲1.32%、63.93%。進入2023年後,兩家公司也出現反彈,截至1月17日,股價累計漲18.18%、17.02%。

華領醫藥由前羅氏中國研發中心首席科學官、董事陳力於2010年創立。華領醫藥旗下葡萄糖激酶激活劑(GKA)華堂寧(多格列艾汀片)於2022年9月30日獲得國家藥監局上市批准,用於治療2型糖尿病,單獨用藥或者與鹽酸二甲雙胍聯合使用,配合飲食和運動改善成人2型糖尿病患者的血糖控制,這是全球範圍內首個獲批上市的葡萄糖激酶激活劑(GKA)藥物,不僅填補了2型糖尿病在該領域的研發空白,也是過去十年來首個糖尿病領域全新機制的原創新藥。

縱觀過去百年全球降糖藥物發展史,存在九類降糖藥物,包括兩種注射類激素藥物胰島素和GLP-1,以及 7種口服藥物。然而,這些藥物都未能從根本上解決胰島功能不斷惡化、糖尿病不斷進展的問題,歐美主要市場對於糖尿病的病因也多歸咎於肥胖症,但實際上,在我國很多糖尿病人也並不肥胖。因此,從根本上了解血糖異常的核心因素,從源頭上治療糖尿病,就還要回到最基本的生理學上,來探究血糖的內穩態調節系統。

在華領醫藥啓動華堂寧項目的時候,全球範圍內已經有大約8款葡萄糖激酶激活劑候選藥進入到II期臨牀階段,但最後都尚未開發成功。因爲糖尿病創新藥研發投入大、時間長、不確定性高等原因,巨頭公司停止了前進的步伐。羅氏集團也因爲戰略調整的原因,終止了全球糖尿病領域的藥物研發。陳力表示,華領醫藥主要將從聯合用藥、拓展適應證、拓展市場這三個方面來挖掘市場潛力。

根據華領醫藥2022年半年報,公司正在開發的10個產品中,有一半的產品計劃用於糖尿病方面的治療。

加科思則致力於在已驗證的腫瘤信號通路中,針對尚未成藥的靶點開發全球首創新藥,通過與跨國藥企達成對外授權交易獲得全球市場份額。目前已圍繞RAS、P53、RB、I/O、MYC及腫瘤代謝這六大腫瘤信號通路,佈局了十多個在研項目。其中SHP2、Aurora A等項目均以全球前三的速度進入臨牀試驗。

加科思方面對第一財經記者表示,公司成立7年以來,全球專利申請數量超過300項,通過“優先佈局、全面防禦、組合管理、嚴格風控”的專利策略,爲加科思所研發的全球首創新藥提供了完整的專利保護體系。其中,優先佈局是指圍繞重點分子,及早及時提交國際專利申請,佔據時間和空間優勢;全面防禦是指針對競爭激烈的靶點,早期佈局防禦型申請,形成一定的獨佔範圍;組合管理是指利用專利組合,對創新藥進行生命週期管理,延長保期限;嚴格風控是指伴隨研發全程實時進行FTO(自由實施),從而控制和排除風險。