制裁生效后欧洲转向东方 填补俄罗斯柴油供应缺口

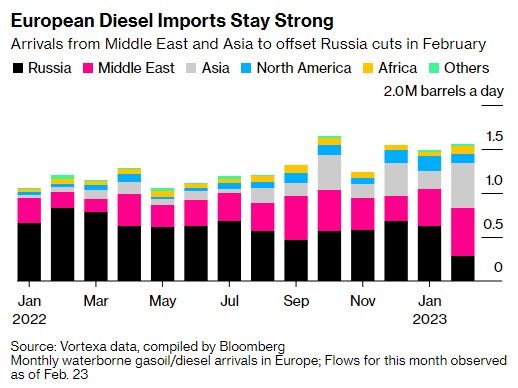

根据相关统计数据显示,即使在对俄罗斯柴油实施制裁后,欧洲仍能在2月份进口大量柴油。直到本月早些时候,俄罗斯还是欧洲最大的外部供应商。

据Vortexa Ltd.初步估计,2月份柴油类燃料的运抵量将略高于1月份的水平,这主要是由于来自中东和亚洲的货物填补了俄罗斯的缺口。

事实上,如果目前观察到的2月份所有货物都在月底前到达,那么来自这两个地区的流量可能会达到至少2016年以来的最高水平。

根据汇编Vortexa的初步数据,本月欧洲柴油或汽油类燃料的进口量有望达到每天约155万桶,略高于1月份的水平。

Vortexa分析师Pamela Munger表示:“俄罗斯原油的短缺可能为苏伊士以东的供应商提供了机会。”她表示,2月1日至18日,来自中东和亚洲的柴油进口中,约60%来自阿姆斯特丹-鹿特丹-安特卫普(ARA)地区。

本月俄罗斯燃料的运抵量将是至少七年来的最低水平。在2月5日新制裁生效前几天运抵欧洲的石油量将相当于每天约28.2万桶,远低于2021年俄乌冲突爆发前每天68.3万桶的平均水平。

另外,欧洲的柴油利润率(从原油提炼燃料获得的利润)本月稳步下降,原因是欧洲大陆的燃料供应具有弹性,同时暖冬导致需求下降。

在实施制裁之前,欧洲去年年底就已经加大了柴油进口。根据Insights Global的数据,ARA储存中心的汽油库存处于两年来的最高水平。

Munger表示,大量柴油进入欧洲反映了充足的供应,这可能会进一步加剧欧洲柴油裂解利润的压力。