Mysteel解讀:針對近期豆粕現貨價格不斷下跌的成因分析

我的鋼鐵網

導語:2月份以來,國際市場上CBOT大豆期價雖延續高位盤整態勢,同時國內頻傳3月份部分油廠將出現斷豆停機,伴隨着油廠開機率的走低,國內豆粕現貨價格卻出現不斷下跌,屢創階段性新低。對於這一現象,筆者將做簡要分析。

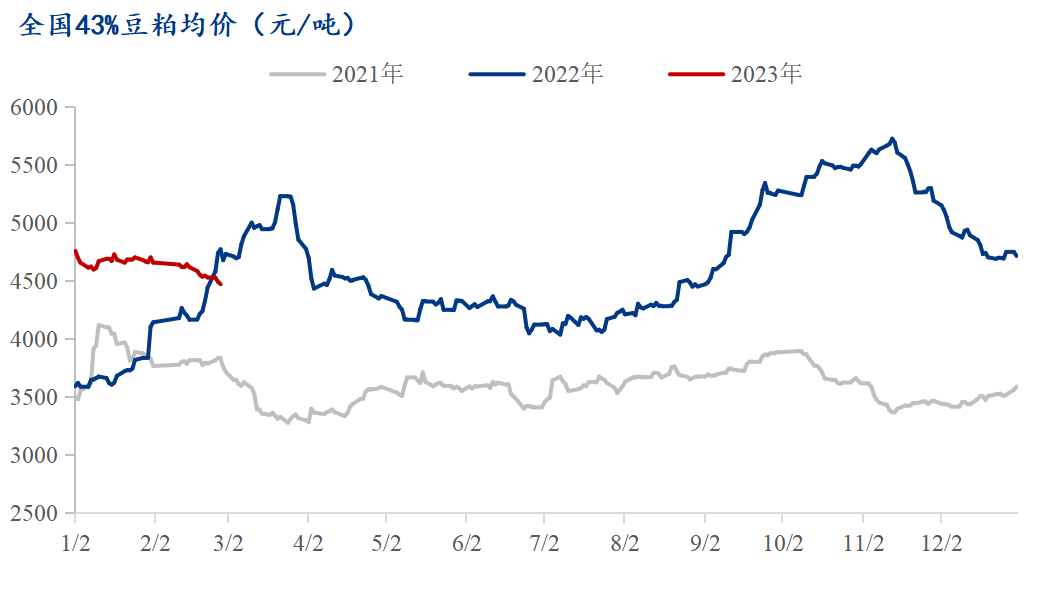

首先從全國油廠豆粕均價來看,2月份豆粕現貨價格不斷走低,與2022年同期形成鮮明反差,但與2021年同期走勢相似。據Mysteel農產品數據顯示,截止2023年2月28日,國內油廠豆粕均價4430元/噸,環比1月下跌271元/噸,跌幅5.8%;同比去年下跌247元/噸,跌幅5.3%。總的來看,2月份以來國內豆粕現貨價格下跌趨勢明顯,且這一勢頭暫未出現反轉信號。

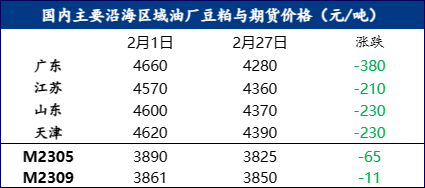

具體到豆粕期現貨市場價格來看,則呈現出豆粕現貨價格跌幅遠大於期價,國內華南地區豆粕跌幅大於北方地區。據Mysteel農產品數據顯示,截止2023年2月27日,國內沿海市場油廠主流價4280-4390元/噸,月跌210-380元/噸,跌幅4.6-8.2%。其中,2月份至今國內跌幅最大的市場在於華南,期間廣東豆粕現貨價格下跌380元/噸,跌幅遠大於同期的江蘇、山東及天津等地。此外,2月份至今國內連粕期價跌幅相對較小,其中主力合約M2305下跌65元/噸,M2309下跌11元/噸。由此可見,近期國內豆粕現貨價格跌勢較大,主要在於現貨自身基本面的問題。

從豆粕供給的角度來看,據Mysteel農產品數據顯示,預計2023年1-2月國內111家油廠大豆壓榨量1194萬噸,較去年同期下降3萬噸。雖然今年大豆壓榨量較去年變化不大,但相比去年1-2月份豆粕偏緊的局面相比,目前豆粕市場供給仍舊較爲充足。此外,預計3月份油廠壓榨量660萬噸左右,將大幅高於去年同期的569萬噸。相比去年3月份豆粕供給偏少的局面,今年顯得沒那麼緊張,因此現貨市場的採購方對於3月份的豆粕採購節奏顯得較爲謹慎,心態整體趨緩,追多3月份的豆粕現貨頭寸積極性並不高。此外,4月份國內進口大豆將出現明顯增加,屆時豆粕供給更有保障,進一步壓制了市場上看多的情緒。

從需求的角度來看,據Mysteel農產品數據顯示,預計2023年1-2月國內豆粕表觀消費量923萬噸,同比去年下降37萬噸,降幅3.9%。對於1-2月份國內豆粕表需較差,與豆粕價格不斷下跌,下游渠道庫存持續處於低位有關。但更爲重要的是豆粕真實需求同樣偏差,這主要有兩個方面因素影響。一方面是下游養殖利潤較差,不利於飼料原料需求。其中生豬養殖整體處於虧損中,截止上週,Mysteel農產品數據顯示自繁自養周均虧損 127.25 元/頭。5.5個月前外購仔豬在當前豬價下虧損-239.63 元/頭。此外,蛋雞養殖利潤僅在盈虧平衡性附近波動。如此一來,下游養殖環節的不景氣令豆粕消費相對低迷。

另一方面,由於下游養殖企業的經營壓力較大,對於高價飼料原料有一定的牴觸心理,接受程度明顯更差;並且今年以來蛋白原料市場供給相對充足,導致飼料養殖企業儘可能尋求高性價比的其它蛋白原料來替代豆粕。以菜粕價格爲例,Mysteel農產品數據顯示,截止 2 月 23 日廣西市場豆菜粕現貨價差爲1120 元/噸。當前仍處於歷史高位的豆菜粕現貨價差,顯得豆粕性價比處於歷史低位,而菜粕性價比明顯,並且今年至今菜籽廠的開機率保持較高水平,令飼料養殖企業在原料選擇替代上也有了現實的可操作性。

在1-2月豆粕供給相比去年同期整體持平,但需求卻面臨多重利空因素的壓制下,導致國內豆粕庫存相比去年明顯增加。Mysteel農產品數據顯示,最新豆粕庫存63.01萬噸,同比去年增加27.39萬噸,增幅76.9%。在過去的兩週,甚至出現部分油廠因豆粕庫存過高,脹庫停機的局面。因此下游市場採購心態進趨緩,令豆粕現貨價格支撐進一步削弱。此外,最近兩週開始,油廠開機率出現下降也跟部分工廠大豆供給緊張,出現斷豆停機的局面,令油廠大豆處於去庫狀態。

但目前國內油廠大豆庫存仍高於去年同期。Mysteel農產品數據最新大豆庫存332.42萬噸,同比去年增加65.39萬噸,增幅24.49%。且3月份的國內大豆市場供給目前來看並不會出現像去年那般緊張局面。

綜上所述,在1-2月份國內豆粕供給相比去年整體持平,市場供給表現相對充足的環境下。而豆粕需求卻受到來自下游生豬養殖利潤差,對飼料原料的需求降低;以及豆粕在蛋白原料中的性價比偏低,導致添加比例有所下降等多重因素影響。疊加現貨市場參與者多數對後期豆粕現貨價格並不看好的心態加持下,導致豆粕現貨價格出現不斷下跌。