中金固收:本周中国公司共发行9支企业债,其中8支为城投,发行金额56.8亿元

【中金固收·信用】中国公司债及企业债信用分析周报

来源:中金固定收益研究

作者:李思婕 许艳等

本期报告覆盖了近一周发行的公募公司债和企业债,其中距离上次跟踪超过六个月的发行人有详细点评。

本周公司债企业债公告发行额合计334.9亿元,比上周减少15亿元,其中公司债发行额268.1亿元、企业债发行额66.8亿元。发行额位居前五位的行业包括城投207.5亿元、综合投资37.4亿元、石油30亿元、高速公路25亿元和多元金融15亿元。外部评级区分看,AAA发行额232.5亿元、AA+发行额75.3亿元、AA发行额27亿元、AA-发行额0亿元。本周公司债企业债发行集中在高等级、城投品种。

本周发行人涉及1项中金评级调整:广开控股由4下调至4-。

新券信息

信用评级

本周共发行9支企业债,其中8支为城投,发行金额56.8亿元,企业债发行金额66.8亿元。公司债共发行21支,其中13支为城投,发行金额150.7亿元,公司债发行金额268.1亿元。本周企业债公司债合计发行额为334.9亿元。

本周企业债发行人9家,其中8家为城投。

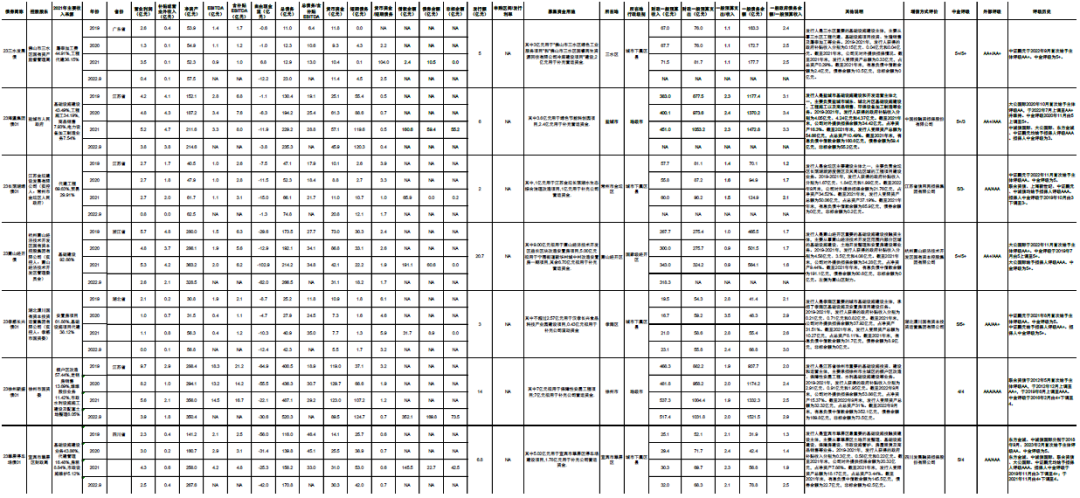

城投发行人中,投机级主体徐州新盛为徐州市的基础设施投资、建设和运营主体,2022年徐州市的一般公共预算收入和支出分别为517.4亿元和1031.8亿元,中金评级4;海瀛集团主要负责盐城市城东、城北片区基础设施建设等业务,2021年盐城市的一般公共预算收入和支出分别为451亿元和1053.2亿元,中金评级5+;三水发展为佛山市三水区的基础设施建设主体,2021年三水区的一般公共预算收入和支出分别为71.5亿元和81.7亿元,中金评级5+;萧山经开为杭州萧山经开区的基础设施建设投融资主体,所在的萧山区2021年一般公共预算收入和支出分别为343亿元和324.2亿元,中金评级5+;长荡湖主要负责常州市金坛区长荡湖旅游度假区及其周边区域的工程项目建设业务,2021年金坛区的一般公共预算收入和支出分别为60亿元和90.2亿元,中金评级5;孝感长兴为孝感市孝南区的城市基础设施建设主体,2022年孝南区的一般公共预算收入和支出分别为23.1亿元和55.8亿元,中金评级5;翠屏国资委尹斌是翠屏区的基础设施投融资建设主体,2022年翠屏区的一般公共预算收入和支出分别为32亿元和68.3亿元,中金评级5。

产业债发行人杭交投为投机级主体,系杭州市国资委控股企业,是杭州市交通基础设施的重要投资、建设和运营主体之一;通行费板块较为稳定,商品销售和工程施工板块对收入和毛利率造成影响,投资收益补充净利润;2019年以来盈利变现效率较弱,投资支出较大,积累较大自由现金流缺口;2020年以来财务杠杆持续抬升,内在偿债能力一般,账面流动性充裕,中金评级4+。

债项方面,23萧山经开债、23长荡湖绿债01、23孝感长兴债01、23海瀛集团债01、23翠屏停车场债01分别由杭州萧山经济技术开发区国有资本控股集团有限公司、江苏省信用再担保集团有限公司、湖北澴川国有资本投资运营集团有限公司、中国投融资担保股份有限公司、四川发展融资担保股份有限公司提供担保,担保人中金评级分别为5+、3-、5+、3和4,债项评级同担保人中金评级。

本周公司债发行人17家,城投发行人10家。

城投发行人中,投机级主体广开为广州开发区的国有资本运营实体,2022年广州开发区的一般公共预算收入和支出分别为182.1亿元和335.7亿元,中金评级4-;漳九为漳州市的产业投融资主体,2022年漳州市的一般公共预算收入和支出分别为250.6亿元和499.1亿元,中金评级4-;淮投为淮北市的基础设施投融资建设和国有资产运营主体,2021年淮北市的一般公共预算收入和支出分别为88.8亿元和195.8亿元,中金评级5+;云龙为株洲市云龙示范区的基础设施建设和土地一级开发主体,2021年云龙示范区的一般公共预算收入和支出分别为14亿元和15.4亿元,中金评级5。

产业债发行人中,投机级主体圆融为厦门市财政局独资企业,主要从事金融投资业务,近年来贸易业务发展较快,但利润主要来自金融板块;收入持续增长,投资收益是盈利的重要组成部分;现金流产生能力较强,但不足以覆盖当年的投资支出;债务规模不断增加,但目前财务杠杆不高,持续获得厦门市财政局的支持;流动性较好,外部授信充足,并且账面有较多理财等可变现资产,中金评级4。

债项方面,23云龙02由株洲市国有资产投资控股集团有限公司提供担保,担保人中金评级4-,债项评级同担保人中金评级。23穗高Y1/Y2、23广开Y1/Y2均为可续期公司债,在破产清算时的清偿顺序等同于发行人普通债务,我们考虑到发行人信用资质偏弱,债项评级均由主体评级下调一小档至5+。

本周不涉及外部评级调整。广开的雪松信托20亿元债权计划已经逾期,回收存在困难,2022年前三季度净利出现亏损,盈利能力弱化,且未来投资压力仍较大,本次将公司主体评级由4下调一小档至4-。

产业债个券点评

城投评级表

图表1:中金企业债城投评级表

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

说明:非标余额取发行人年报中短期借款、其他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值;募集披露的最近一期季度有息债务结构列示在其他说明中。

图表2:中金公司债城投评级表

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

说明:非标余额取发行人年报中短期借款、其他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值;募集披露的最近一期季度有息债务结构列示在其他说明中。

可续期评级表

图表3:中金永续债评级表

资料来源:募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部

本文摘自:2023年3月2日已经发布的《中国公司债及企业债信用分析周报》

责任编辑:刘万里 SF014