“提前还贷”审批加速,已有银行开通在线预约功能!律师:金融消费者仍需警惕这些风险……

每经记者 赵景致

自去年来,包括房贷利率在内,银行贷款利率水平一降再降,但此前存量的部分房贷利率却仍身居“高位”,导致众多购房者加入“提前还贷大军”,网上有着种种攻略、投诉渠道。

对于银行来讲,房贷属于宝贵的优质资产,期限长、风险低、收益稳定。面对大量提前还贷需求,加之自身业绩考核要求,有银行提升了提前还房贷的“门槛”,开始与购房还贷者互相“拉扯”。

不过近期,随着监管层的密集发声改善居民提前还款流程,银行与购房者对于提前还房贷这一事情也出现新迹象:部分银行开始加速提前还贷审批,线上预约陆续开放。

部分银行:提前还款,可以在线预约了!

“可以在线预约了,最近(线上预约)开通了。”中国银行成都某支行工作人员表示,现在要是想提前还款,可以在手机银行上操作,下载手机银行,上面有提前还款的预约,“每一天都有客户在预约,不清楚需要排多久。”

兴业银行成都某支行工作人员表示,若要提前还款,需要本人带身份证到网点签署提前还款预约申请,然后等待扣款,“我们现在最快的扣款时间是五月初,两个月左右。如果是想五月初就扣款的话,需要尽快来签字。我们是支行提交上去,然后分行批量扣款。”

此外,上海地区的部分银行提前还款也没有问题。工商银行上海某支行工作人员表示,需要在手机银行上预约,需要两个月时间审批。

交通银行上海某支行工作人员表示,现在申请预约的话,大概在4月份中下旬就可以提前还款。

记者注意到,相较前段时间,申请提前还贷变得容易了,但真正扣款普遍需要等待2个月左右时间。

此外,目前同一银行不同地区政策也有不一样的情况。例如同样是工商银行,上海的分支行可以在线上预约,审批需要两个月,但广州工行某支行的个贷经理对记者表示,目前还不能进行线上预约,要每周二进行线下预约,并“需要两三个月的审批时间。”

银保监会:提前还款困难的问题已逐步缓解

从银行取消线上提前还款渠道、线下排队久,到加快提前还贷审批流程、重开线上预约渠道,银行态度的转变也与监管层的密集表态有关。

2月9日,针对近期反映较多的房贷提前还款难、预约时间长等问题,央行、银保监会召开部分商业银行座谈会,要求商业银行强化以客户为中心的理念,保障客户合法权益,改进提升服务质量,按照合同约定做好客户提前还款服务工作。

2月中旬,工农中建等多家银行已向分支机构下发通知,要求强化以客户为中心的理念,高度重视消费者权益保护,及时响应客户还款诉求,改进提升服务质量,加快处理积压申请,按照合同约定做好提前还款服务。

2月24日,银保监会再次召开专题会议,要求银行加快处理积压申请,做好提前还款服务。针对近期部分银行出现房贷“提前还贷”排队现象。银保监会有关部门负责人表示,银保监会高度重视消费者权益保护工作。

该负责人指出,目前,商业银行正在优化相关金融服务,做好提前还款办理工作。有的银行制定了专门的客户提前还款服务方案和流程,统筹线上线下服务渠道,保证还款时间的可预期性。有的银行开展多渠道服务对接,设立房贷提前还款热线专席,为客户咨询及业务办理提供便利。有的银行在手机银行等线上渠道部署提前还款预约功能,提升服务效能。

“从市场反映和我们了解的情况看,提前还款办结数量明显增长,办理时限有所缩短,提前还款困难的问题已逐步缓解。”

律师:房贷转经营贷,风险重重

据了解,2022年以来,5年期以上LPR多次降低,首贷利率也进行了调整。各地银行开始下调房贷利率,目前已有城市已经将房贷利率降到4%以下。

而前几年在房贷利率高位时买房的购买者,房贷利率能够高达6%。存量利率与现行利率差距拉大,也是部分提前还房贷者的主要考虑。此外,记者注意到目前银行经营贷利率已经下调,目前基本在3.7%附近,部分银行更低。

随着近期个人住房“申请提前还贷”需求旺盛,社会上一些不法中介机构或个人趁机冒充银行金融机构工作人员,开始以帮助“提前还贷”“转贷降息”为名,诱导金融消费者用经营贷、消费贷置换房贷甚至违规办理转贷业务。

在记者咨询提前还贷过程中,就有人向记者表示,如果觉得房贷利率高,可以考虑房贷置换,使用经营贷、消费贷。

上海光明律师事务所罗春雷律师表示,“这样大的利率落差导致很多高利率买房的购房者想要利用经营贷,来减轻自己的房贷压力。但如果购房者都这样做,则必然会对银行房贷以及正常的经营贷带来波动,在实施过程中也会有很多风险。”

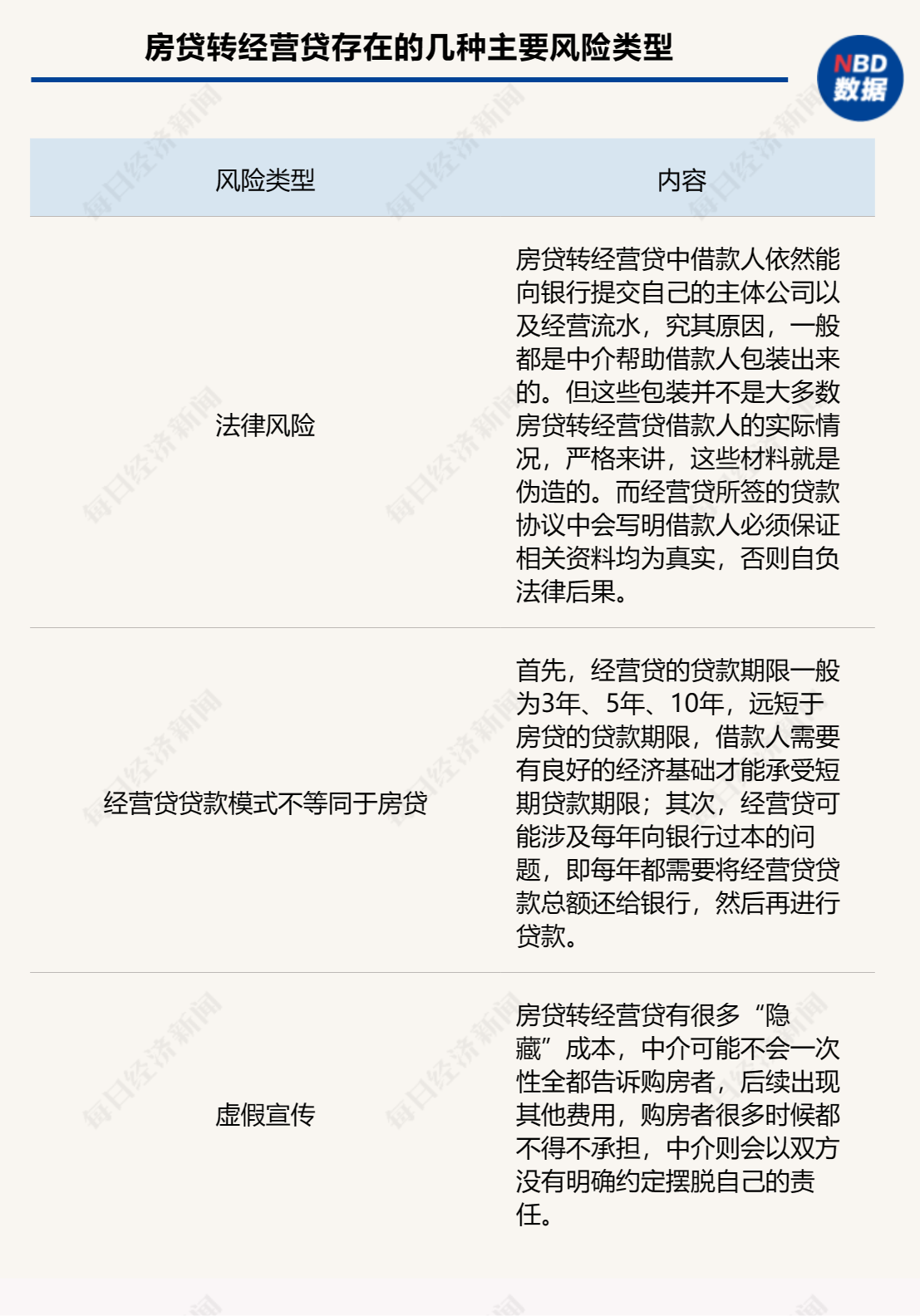

罗春雷表示,房贷转经营贷的基本流程为过桥借钱还清房贷,然后用自己的房产进行抵押,申请经营贷款,最终还清过桥以及经营贷款。这个流程看似简单,但在具体过程中会出现以下几个主要风险:

第一,法律风险。经营贷是以企业经营为基础而申请的贷款,现实中大多数购房者都没有经营企业,更没有相应的经营流水。罗春雷表示,“这便是房贷转经营贷面临的最大风险,如果经营贷银行发现借款人所提交的资料为虚假,那么银行有可能进行抽贷,要求借款人提前还清所有贷款,借款人则会泥潭深陷。”

第二,经营贷贷款模式不等同于房贷。罗春雷指出,“同样都是以房贷金额为基础,经营贷每个月需要还款的金额可能是房贷的5倍,甚至10倍。”

此外,如果经营贷涉及每年向银行过本的问题,他提示,“这时候房贷转经营贷借款人就需要过桥资金,此时的过桥资金因为金额过大,借款时间短,所以对应的利率会非常高,甚至变成高利贷。一旦出现银行不能及时放贷的情况,借款人则面临着高额的过桥资金利息压力,遭受的损失可能远超想象。”

第三,虚假宣传,即中介的说法不可信。罗春雷表示,房贷转经营贷流程实际很复杂,而且银行最终能够给经营贷申请者多少贷款额度以及给多长的贷款期限都是不确定的。

同时他指出,当市场中出现不合理情况时,政府就可能出台政策予以规制,房贷转经营贷最终能走到哪一步并不是确定的。而房贷转经营贷有很多“隐藏”成本,中介可能不会一次性全都告诉购房者,后续出现其他费用,购房者很多时候都不得不承担,中介则会以双方没有明确约定摆脱自己的责任。

来源:每日经济新闻