【玻璃月报】玻璃需求启动缓慢 纯碱需求稳中有升

来源:华泰期货黑色研究

玻璃纯碱品种:虽然房地产政策刺激改善远端需求预期,但玻璃仍面临库存过高的问题,价格受到压制,短期玻璃维持震荡偏弱走势。纯碱整体需求稳中有升,供给高位且刚性,产量相对稳定,考虑到纯碱各环节库存仍处于历史低位,预计纯碱供需错配格局延续至三季度,短期继续看好2023上半年纯碱价格。

玻璃方面,2月玻璃期货主力05合约震荡下行,收于1520元/吨,全月下跌103元/吨,跌幅6.35%。现货方面,2月浮法玻璃现货市场表现平淡,国内均价为1677元/吨,环比1月上涨3.45%,下游需求启动缓慢,持续累库,部分经销商低价抛售。供给端,2月份浮法玻璃产能利用率78.98%,环比减少0.25%,整体产能有所下滑。玻璃总产量441.95万吨,环比减少9.97%。需求端,2月浮法玻璃下游需求表现不佳,华南华中市场刚需采购为主,观望情绪浓厚,华北地区下游成交一般。库存端,玻璃厂库存持续累积,全国浮法玻璃样本企业总库存8149.07万重箱,环比1月底增加7.05%。

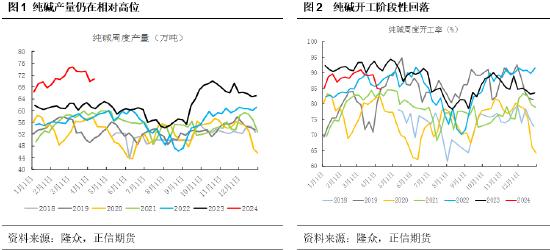

纯碱方面,2月纯碱期货主力05合约宽幅震荡,收盘2929元/吨,全月下跌48元/吨,跌幅1.61%。现货方面,2月国内纯碱市场延续上涨趋势。隆众资讯数据监测,2023年2月份纯碱企业产量为245.1万吨,环比减少9.21%,有所下滑,纯碱整体开工率为92.16%,环比提升0.96%,开工率仍维持高位。库存方面,2月初纯碱库存31.67万吨,月底纯碱库存29.25万吨,库存减少2.42万吨,下跌7.64%,2月产销尚可,下游订单充足,纯碱整体维持去库状态。

整体来看,玻璃方面,玻璃下游观望情绪浓厚,终端需求恢复缓慢。虽然在国家持续不断的地产政策扶持下,可能后续玻璃的需求逐渐好转,但玻璃库存持续累积,当前仍面临库存过高的问题,价格受到压制,短期玻璃维持震荡偏弱走势。纯碱方面,重碱需求维持强势,轻碱需求较弱,但国内疫后消费改善确定性较高,轻碱消费有望好转,整体纯碱需求稳中有升。目前纯碱供给高位且刚性,产量相对稳定。考虑到纯碱各环节库存仍处于历史低位,疫情结束需求复苏和地产利好带动远期预期情况下,预计纯碱供需错配格局延续至三季度,短期继续看好2023上半年纯碱价格。

■策略

玻璃方面:偏弱震荡

纯碱方面:看涨

跨品种:多纯碱2305空玻璃2305/多纯碱2309空玻璃2309

跨期:多纯碱2305/2309空纯碱2401

■风险

房地产政策,光伏产业投产,纯碱出口数据,浮法玻璃产线复产冷修情况,宏观经济环境变化等。

相关图表