創業23年尋上市七年未果,IPO“釘子戶”毛戈平捲土重來,三年半砸6億推廣費

來源:貓財經

3月3日,毛戈平化妝品股份有限公司(以下簡稱“毛戈平”)披露了招股書,公司擬登陸上海證券交易所主板。毛戈平計劃募資11.21億元,將分別用於渠道建設及品牌推廣項目、研發中心建設項目、信息系統升級建設項目以及形象設計培訓機構建設項目。

提及“毛戈平”三個字,不禁讓人想到演員劉曉慶在電視劇《武則天》中從少女到老年的造型設計,而這也讓創始人毛戈平被譽爲“換頭大師”。實際上,毛戈平早在2016年底就對A股發起了衝擊,可上市之路一波三折,“國貨彩妝第一股”似乎並不好摘。

創業23年尋上市七年未果,

IPO“釘子戶”毛戈平捲土重來

資料顯示,2000年7月,毛戈平前身杭州匯都由毛戈平、毛根友共同出資設立。目前,毛戈平、汪立羣夫婦直接持有公司53.71%的股權,並通過帝景投資、嘉馳投資間接持有公司 1.74%的股權,爲公司的控股股東、實際控制人。創始人毛戈平擔任公司的董事長兼總經理,汪立羣爲公司的副董事長。

提起毛戈平的創業史頗爲勵志,根據公司官網,毛戈平從小在藝校學習,中專學歷的他是越劇團的演員,在20歲的時候轉行戲劇化妝,至此與化妝結下了不解之緣。毛戈平和妻子汪立羣皆曾任職浙江省越劇團,其妻子也是一名越劇演員。

值得一提的是,毛戈平也是典型的家族企業。公司股東毛霓萍、毛慧萍、汪立華分別持有公司11.08%、9.38%、5.97%的股權,毛霓萍、毛慧萍系實際控制人毛戈平的姐姐,汪立華系實際控制人汪立羣的弟弟,三者現分別在公司擔任副董事長兼副總經理、董事兼副總經理及董事兼副總經理。毛戈平、汪立羣及其一致行動人毛霓萍、毛慧萍、汪立華合計持有公司81.88%股權。

需要指出的是,創業23年的毛戈平早在2016年就開啓了IPO之路。2016年12月23日公司首次披露招股書,2017年9月,毛戈平IPO材料狀態爲預披露更新,此後未有更新。一直到2021年10月,毛戈平首發上市申請在2021年第113次發審委會議上獲得通過。但過會後,公司上市也未有進展。

而這或許與九鼎投資爆雷事件有關,根據招股書,九鼎集團旗下的蘇州浦申九鼎投資中心(有限合夥)持有公司10%的股權,爲毛戈平最大的外部股東。2018年,九鼎集團發佈公告稱,因涉嫌違反證券法律法規遭證監會立案調查。自此之後,九鼎系IPO項目開始集體受阻。2021年,九鼎集團時任董事長吳剛因其相關行爲涉嫌違反基金相關法律法規,被證監會立案調查。

直到近日,九鼎投資與九鼎集團相繼發佈公告稱,其公司實際控制人吳剛因違法干預基金經營活動,被證監會採取5年市場禁入措施。監管處罰的靴子落地之後,毛戈平的上市計劃也即刻捲土重來,其也正式迎來IPO進程的“七年之癢”。

毛利率高於一線品牌被質疑,

三年半砸6億推廣費

資料顯示,毛戈平主要從事MAOGEPING與至愛終生兩大品牌彩妝、護膚系列產品的研發、生產、銷售及化妝技能培訓業務。

以公司創始人毛戈平的名字命名“MAOGEPING”品牌以中高端百貨專櫃直營模式和電商銷售爲主,是面向都市女性的本土高端化妝品品牌,其銷售收入佔比從2019年的87.57%上升至2022年的95.24%,是公司的核心品牌。

毛戈平另一個品牌“至愛終生”以經銷模式爲主,定位於二、三線城市的女性消費者,不過該品牌的銷售收入佔比從2019年的4.6%一路下滑至2022年的1.76%。從2000年開始,毛戈平先後在北京、上海、杭州、成都等九地設立了培訓機構,開展化妝技能培訓業務,爲學員提供化妝造型、形象設計以及影視造型等專業培訓。不過,化妝培訓的銷售收入佔比也是一路下降,由2019年的7.11%下滑至2022年的2.79%。

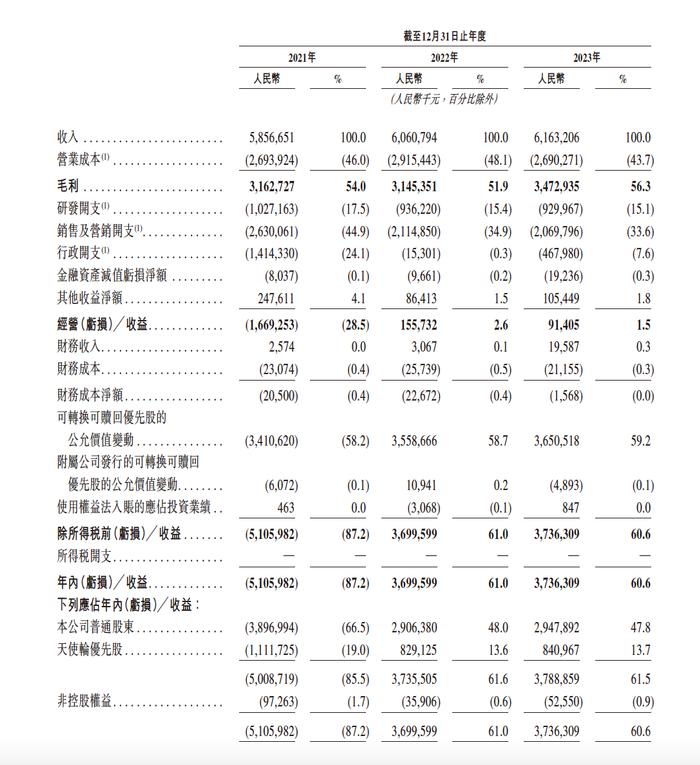

雖然毛戈平的上市之路一波三折,但是公司的業績卻是一往直前。從2016年3.43億元的營收到去年翻了近5倍,然而最近幾年公司的利潤增速似乎有些停滯。2020-2022年(以下簡稱“報告期內”),毛戈平的營業收入分別爲8.81億元、14.31億元和16.82億元,歸母淨利潤分別爲1.98億元、3.26億元和3.48億元。

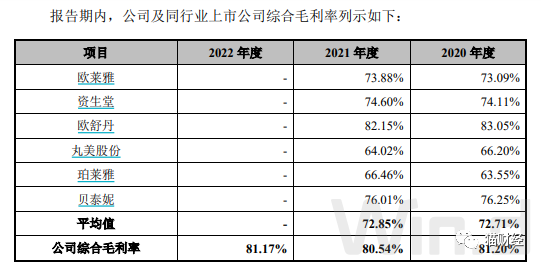

都說女人的錢最好賺,從毛戈平的毛利率也不難看出,報告期內分別爲82.92%、81.82%和82.52%,其中化妝培訓反倒給公司拖了後腿,分別爲47.38%、45.74%和32.89%,一路下滑。更讓人意想不到的是,毛戈平的毛利率甚至高於歐萊雅、資生堂,以及行業平均值,2020年、2021年的平均值分別爲72.71%、72.85%。

在2017年時,證監會曾在發行審覈意見中對毛戈平高於歐萊雅、資生堂等國際集團的毛利率提出質疑;同時在2021年發審委的審覈會議中,監管也提出異議,毛戈平核心競爭力與可比公司的主要差異,公司在研發能力、品牌知名度不如一線品牌的情況下,毛利率高於一線品牌的原因及合理性。

需要指出的是,毛戈平並未建設自身的化妝品生產設施,公司生產環節主要依靠外協的方式來完成,包括委外加工、外協定製和外購。報告期內,公司向前五名供應商採購的金額佔當期採購總金額比例分別爲56.93%、56.55%和58.26%,存在供應商集中度較高的風險。在前次IPO的發審委審覈會議中,監管也就毛戈平向瑩特麗科技、上海致新生物採購金額較高的原因和合理性,是否對特定外協加工廠商存在重大依賴。

目前,毛戈平化妝品業務銷售模式主要分爲百貨專櫃模式、電商模式、至愛終生經銷模式和培訓渠道銷售模式等。報告期內,公司百貨專櫃的收入佔化妝品銷售收入的比重分別爲64.71%、54.7%和52.45%,一路下滑;反觀電商渠道的收入佔比則分別爲27.96%、38.72%和42.8%,一路攀升。

在化妝品行業中,一直以來營銷費用是大頭,但不同於別的品牌,早期毛戈平在這方面的投入卻是少之又少。2014-2017年上半年,三年半內公司的廣告費及業務宣傳費僅有4511.43萬元。而近幾年內公司似乎打開了宣傳推廣的“潘多拉魔盒”,報告期內公司廣告費及業務宣傳費的金額分別爲9564.47萬元、2.08億元和3.05億元,佔營業收入的比例分別10.85%、14.57%和18.16%,三年半砸了6億元在推廣費上,主要包括品牌推廣費用、試用裝費用、電商運營和推廣費、培訓業務推廣費等。

值得一提的是,本次IPO毛戈平還計劃將超7成的募資款用於渠道建設及品牌推廣。與砸重金的推廣費相比,公司在研發上的投入卻格外小氣。報告期內,毛戈平研發費用分別爲1067.04萬元、1370.3萬元和1456.2萬元,研發費用率分別爲1.21%、0.96%和0.87%,低於行業每年超2.3%的平均值。