【黑金日报】卷螺、铁矿、煤焦、铁合金、玻璃及铜、锌、镍、不锈钢!2023/3/9(文字版)

来源:黑金精研聚焦Future

螺纹钢、热卷:老鲍发言偏鹰派,外围影响弱化,卷螺涨跌节奏回归供需层面。

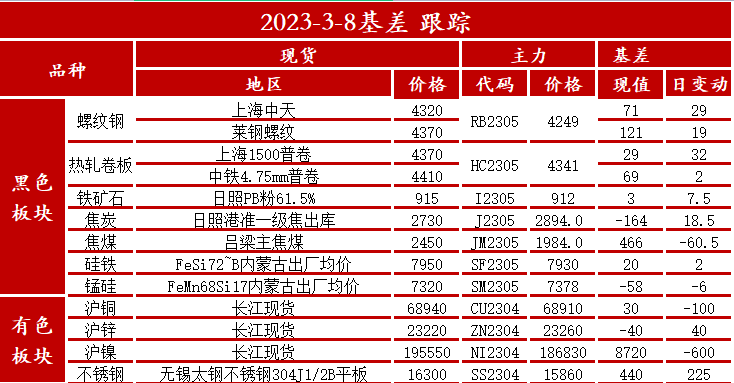

今日回顾:周三,螺纹钢、热卷震荡,螺纹收于4249,热卷收于4341。8日早盘建材市场价格涨10,螺纹莱钢4300、莱钢永锋4300、石横特钢4300、敬业4280,盘螺石横特钢4580、莱钢永锋4580。8日早盘热卷市场价格稳,4.75mm普卷主流4410元/吨,低合金市场报价4560元/吨,货少。

近期展望:周三,卷螺震荡。因老鲍发言,预计3月份加息50个基点概率加大,早盘低开,但相对之前影响已弱化,低开后震荡上行。下午钢谷数据显示表需上涨,从数据来看,需求逐渐恢复,但延续性存疑,市场过于乐观的部分需要挤水分。短期来看,卷螺震荡后走弱的可能性较大 。国内方面,两会必然会有利好政策,但对于钢价,要么是货币继续宽松,要么是地产再次刺激,前者提高价格估值,后者能提高产业结构,否则老生常谈的稳经济、促消费对钢铁产业的实际影响都不大。国外方面,美元强势逻辑犹在,当周初请失业金人数录得19万人,低于预期,美国经济依然韧性十足,衰退迹象微乎其微。供需方面,真实需求已经见顶,从近期的调研来看,据山东、山西、东北钢材贸易商及工地反应,建材市场依然受限于资金压力,但板材相对好一些,有单子但是相比去年还是少一些,再就是珠三角地区反应出口情况依然不乐观,反应比较乐观的是长江流域地区,真实需求尚可,投机需求良好。而供给端钢厂整体仍是控产控能,暂时没有看到很大的供给弹性,铁矿厂库一直保持低位按需采购就能很好佐证。最大的问题现在还是库存问题,特别是建材的库存,主要集中在期现公司,能挺住也好,就怕价格急速下跌,他们的抛售动作或加速下跌。操作上短绿可持有,关注群里提示。

从宏观市场来看,国内方面,2月份,中国制造业采购经理指数(PMI)升至52.6%,各分类指数均高于上月,调查的21个行业中有18个位于扩张区间,比上月增加7个,制造业景气面继续扩大。国外方面,老鲍发言:如果有必要,美联储准备加快加息步伐。最终的利率水平可能会高于预期。意味着美联储3月份可能加息50个基点,而非25个基点,或者可能在未来三次会议上均加息25个基点。

从基本市场来看,卷螺现货:最新数据显示,卷螺现货价格小幅下跌,唐山方坯价格企稳,需求恢复不明显,市场交易氛围清淡

需求方面:最新数据显示,建材消费环比延续好转,出货节奏达到相对高峰,但多为投机性需求。

供给方面:最新数据显示,本周建材产量继续扩张,但环比增幅有所收窄,原因为部分钢厂产量恢复至正常水平,之前一段时间处于满负荷生产状态

库存方面:最新数据显示,本周厂库降幅环比收窄,社库降幅环比扩张,总库存延续去化.目前社库环比降幅依旧小于厂库,可见目前厂库前移促使的库存去化比刚需推动的市场消化要更突出一些。

铁水产量:3月3日Mysteel调研247家钢厂高炉开工率81.07%,环比上周增加0.09%,同比去年增加6.35%;高炉炼铁产能利用率87.15%,环比增加0.18%,同比增加5.66%;钢厂盈利率42.86%,环比增加3.90%,同比下降40.69%;日均铁水产量234.36万吨,环比增加0.26万吨,同比增加14.60万吨。

操作建议:螺纹钢05趋势震荡,短期震荡延续,EXPMA20日之上,MACD向上,位于布林带中轨与上轨之间。操作上可以短绿,关注4250-4280。

热卷05趋势震荡,短期震荡延续,EXPMA20日之上,MACD向上,位于布林带中轨与上轨之间。操作上可以短绿为主,关注4350-4380。

不确定因素:央行继续放水(上行因素);地产缺乏新的政策预期和刺激(下行因素)

铁矿石:鲍威尔鹰系言论施压市场,但钢谷徐秋转好,铁矿低开高走。

今日回顾:周三,铁矿高位震荡,小期收于912。 28日日照港进口矿震荡下跌。现61.5PB粉报915元;金布巴粉报885元;卡粉报1010元;麦克粉报905元;PB块报1020元;纽曼粉报935元;超特粉报800元;罗粉报800元;杨迪粉报850元;印球报1045元;印粉735元。

近期展望:周三,铁矿高位震荡。昨天鲍威尔言论偏向鹰系,施压市场,今早铁矿低开,午后钢谷需求向好,基本面来看,供给增量大于需求增量,且两会目标增速低于市场预期,政策调控的风险增加,矿价承压,但库存环比减少,短期内维持高位震荡。短期来看,后期预计将偏弱走势。国内方面,近期的两会,GDP目标指定较为保守,同时铁矿受发哥的严厉监控,易跌难涨。国外方面,美国最新首次申请失业救济人数降至三周最低位,预计通胀水平再度提高,加息力度将加强。供需方面,目前最新发运增加,终端需求暂稳,库存类库状态,预计上涨趋势不可持续。操作上建议买绿为主,具体可关注群内提示。

从宏观市场来看,国内方面,2023年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%,均与上月保持一致。LPR连续6个月保持不变。国外方面,上周,美联储公布2月利率会议决议,将基准利率提高25bp 至4.5%-4.75%区间,符合市场预期。这是去年12月加息幅度放缓至 50bp 之后的再次放缓。FOMC 表示“持续加息是适当的”,这一表述较上次会议未有变化,即美联储加息的脚步不会现在就停止。所以市场先给出了鹰派的反应。但美联储主席鲍威尔新闻发布会召开后,其发言的鸽派成分更多,最终市场做出了较为鸽派的解读。非农和失业率再超预期,将扰动现阶段加息节奏。

从基本面来看,需求方面:最新数据显示,高炉开工率和铁水产量持续增加,247家钢厂日耗增加,库消比下降。疏港量增加,主港现货平均成交上涨、远期现货平均成交下降

供给方面:最新数据显示,周内澳巴整体发运增加,比2022年同期增加7.6%,其中澳洲发运增加,巴西发运下降。45港到港总量环比减少,比2022年同期略低,供给端趋于宽松。

库存方面:最新数据显示,港口进口铁矿库存环比增加。分项数据来看,除澳矿、球团下降外,巴西矿、粗粉、贸易矿、块矿均增加。钢厂进口铁矿库存环比下降。整体为累库状态

日均铁水产量:2月24日Mysteel调研247家钢厂高炉开工率80.98%,环比上周增加1.44%,同比去年增加7.54%;高炉炼铁产能利用率86.97%,环比增加1.22%,同比增加9.36%;钢厂盈利率38.96%,环比增加3.03%,同比下降44.16%;日均铁水产量234.10万吨,环比增加3.29万吨,同比增加25.25万吨。

操作建议:铁矿05趋势震荡,阶段性震荡。位于EXPMA20之上,MACD向上。操作上可逢高买绿。

不确定因素:美联储超预期加息(下行因素)、四大矿山减产(上行因素)

焦炭& 焦煤

焦炭、焦煤:焦炭提涨钢厂未明确回应,市场仍处于博弈状态。

今日回顾:周三,焦炭震荡,小期收于2894。焦煤震荡,小期收于1984。3月8日日照、青岛港焦炭现货暂稳运行。贸易集港稳中有降,港口心态谨慎观望。现贸易现汇出库:准一级焦2730,一级焦2830。

近期展望:周三,双焦震荡。因对于焦炭第一轮涨,钢厂没有明确回应,钢焦企业博弈持续,观望情绪增加。短期来看,后期预计将维持偏弱震荡。国内方面,举行的两会,会出台一些货币和财政政策,来稳定经济,但需要关注需求预期能否兑现;国外方面,美国经济数据韧性十足,加息终点略有升温,美元延续走强。供需方面,钢厂控产控能,支撑利润空间,对煤焦需求持续打压,供应端,突发性事故驱动焦煤期价破位上行,但中长期来看焦煤供应端压力依然存在,近日中蒙口岸日通车数再次突破 1000 车,且两国边境铁路接轨工作也在持续推进,今年蒙煤进口量将较 2022 年有显著增长。另外,据悉本周广州区域有贸易商报关的澳洲动力煤顺利通关,意味着除指定的四家企业外,中国企业已经可以自行采购澳洲煤炭,未来澳洲焦煤性价比改善后,国内用煤终端预计会积极采购。操作上建议逢高买绿,具体可关注群内提示。

从基本面来看,供给端,独立焦企全样本:产能利用率为72.5%减0.1%。全国247家钢厂样本,产能利用率87.38%增0.2%。

需求端,整体增加。247家钢厂高炉开工率81.07%,环比上周增加0.09%,同比去年增加6.35%;高炉炼铁产能利用率87.15%,环比增加0.18%,同比增加5.66%

库存端,整体为累库状态。16个港口进口焦煤库存为344.1增29.2;其中华北3港焦煤库存为84.7增12.6,东北2港73.4增13.9,华东9港 74.0减8.3,华南2港 112.0增11.0。

资金对比:从前二十名持仓来看,焦炭红方(17528手)小于绿方(19822手),并且前七名集中度红方(51.23%)小于绿方(51.27%)。

焦煤红方(25619手)大于绿方(24749手),并且前七名集中度红方(57.27%)大于绿方(50.85%)。

操作建议:焦炭05趋势震荡,阶段性震荡。位于EXPMA20之上,MACD向上,位于布林带中轨和上轨之间。操作上可逢高买绿,关注2920-2970压力。

焦煤05趋势震荡,阶段性震荡。位于EXPMA20之上,MACD向上,位于布林带中轨与上轨之间。操作上可逢高买绿,关注1990-2040附近压力。

不确定因素:焦煤供给弹性增加(下行因素)、钢厂需求增加(上行因素)

硅铁&锰硅

硅铁、锰硅:供需结构压力不变,钢厂补库意愿是关键,阶段性延续弱势震荡为主,逢高做空为主

今日回顾:周三,硅铁震荡偏弱,收于7930,锰硅震荡偏弱,收于7378。3月8日硅铁FeSi72~B内蒙古出厂均价7974元,锰硅FeMn65Si17内蒙古出厂均价7386元。

近期展望:周三,铁合金震荡偏弱。因供应宽松稳定,需求下降收窄,上方压力较大。短期来看,锰硅、硅铁预计后期将延续震荡偏弱。供需市场,供给压力不减,铁合金发运总量环比上涨,供给弹性增加,同时库存端有加速累积累积迹象。偏偏钢厂产量低于往年同期水平,补库意愿不强,供需结构压力不变。预计后期延续偏弱趋势。操作上逢高买绿为主,具体可关注群内。

从基本面来看,供应端,全国121家锰硅企业开工率增加2.71%至67.84%,日均产量增加1425吨至3.2114万吨,周度总产量22.4798万吨,环比增加4.64%。全国136家硅铁企业开工率减少0.22%至45.25%,日均产量减少410吨至1.6668万吨,周度总产量11.66万吨。

需求端,五大钢种锰硅周度需求14.1529万吨,环比增加2.35%。五大钢种硅铁周度需求2.3577万吨,环比增加2.98%

现货方面,现货上涨,南方硅锰6517主流成交价7250-7350元/吨,北方主要成交价7200-7280元/吨,总体北方厂家成交平稳以供货为主。河钢集团2月硅锰定价7650元/吨,环北减少50元/吨

资金对比:从前二十名排名来看,硅铁红方(253546手)小于绿方(261176手),并且前七名集中度红方(57.28%)小于绿方(61%)。

锰硅红方(226531手)大于绿方(216388手),并且前七名集中度红方(70.84%)大于绿方(67.31%)。

操作建议:硅铁05小期趋势震荡,阶段性震荡,EXPMA20日之上。操作上可逢高买绿,关注7950-8000区间。

锰硅05小期趋势震荡,阶段性震荡,EXPMA20日之下。操作上可逢高买绿,关注7400-7450区间。

不确定因素:钢厂补库意愿提高(上行因素)

玻璃: 因美加息预期重卷市场,市场情绪偏向观望,操作上短绿为主。

今日回顾:周三,玻璃05震荡。玻璃小期收于1584。全国均价1627元/吨,环比上涨0.18%。华北地区主流价1645元/吨;华东地区主流价1740元/吨;华中地区主流价1610元/吨;华南地区主流价1800元/吨;东北地区主流1570元/吨;西南地区主流价1545元/吨;西北地区主流价1480元/吨。

近期展望:周三,玻璃震荡。因开会进行中,同时PMI数据高于前期利好,但鲍威尔的鹰系发言施压市场,玻璃情绪震荡。短期来看,玻璃或将偏弱运行,国内房产未见明显升温,刺激政策仍在发酵过程,真实需求是否好转,库存能否走向去库仍要关注。国外方面美议息会结束,美国1月非农数据超预期,利好美元,大宗商品承压。供给方面,全国光伏压延玻璃累计产量1606.2万吨,同比增加53.6%。操作上短期可以买绿。

从基本市场来看,供应端,本周玻璃产线无放水和点火,个别企业恢复正常拉引量,产能利用率小幅增加。库存端,库存下降。全国浮法玻璃样本企业总库存7096.2万重箱,环比-10.69%,同比+244.64%。需求端,本周本周沙河市场整体走货较好,生产企业库存降幅较大,经销商及下游加工厂适量备货,价格上涨,部分企业仍执行抬价销售政策。华东、华中、华南区域浮法玻璃产销率良好,支撑当地多厂报盘上调,工厂陆续上调力度2-4元不等,直至本周末,江浙、福建部分产销率略有放缓。

资金对比:从前二十名持仓来看,玻璃红方(617826手)小于绿方(700092手),并且前七名集中度红方(52.73%)小于绿方(64.21%)。

操作建议:玻璃05趋势震荡,阶段性震荡,位于EXPMA20之下,MACD指标向下,位于布林带中轨之上。操作上买绿为主。

不确定因素:终端需求大幅回落(下行因素);产能退出超预期(上行因素)

沪铜:老鲍鹰派发言,预计加息力度加大,沪铜下跌,破EXPMA20日。

今日回顾:周三,沪铜下跌,小期收于68880。现货方面,3月8日1#铜价格68920-68960,较上一日下跌800元。

近期展望:周三,沪铜下跌。因老鲍鹰派发言,美联储准备加快加息步伐。最终的利率水平可能会高于预期。美元上涨,沪铜下行。短期来看,沪铜后期或将震荡偏弱。国内方面,国内经济数据有支撑,特别是工业增量预期,叠加两会带来的政策预期强烈。但国外方面,美国经济数据同样强劲,而且韧性十足,美元指数与人民币的博弈中占据上风,对有色板块带来持续压力。供需市场,需求回升势头有所放缓,增量弹性不大,废铜阶段性又挤占精铜消费,但精铜产量保持在偏高位,铜供需维持略宽松局面,。操作上区间内买绿为主。

操作建议:沪铜04趋势震荡,短期下跌,EXPMA20之下,MACD向下,位于布林带上轨和中轨之间。操作上可逢低买红,关注69400-69500附近支撑。

不确定因素:美联储货币收紧(下行因素);稳增长超预期(上行因素)

沪锌:老鲍发言,加息步伐将加快,美元大涨,引有色下跌。

今日回顾:周三,沪锌下跌,04收于23260。现货方面,3月8日长江1#锌价格23170-23270元/吨,较上一日下跌180。

近期展望:周三,沪锌下跌。因老鲍发言偏鹰派,市场预计加息50个基点力度加大,隔夜美元大涨,沪锌受影响下行。短期来看,沪锌将延续震荡。国内方面,两会政策即将公布,需要关注政策的导向。国外方面,美国经济韧性十足,美元指数震荡偏强态势延续。供需方面,近期下游企业补货意愿增强,开工率也在逐步回升,国内社会库存在需求回升背景之下累库速度明显放缓,去库日期明显快于往年,但锌矿供应的宽松锌锭产量将继续恢复后续供应端压力逐渐变大。综合来看,2月供应维持增长。下游终端需求开工率下滑,国内库存小幅累积,短期美元指数大涨和需求无明显提升下,或将震荡偏弱。操作上以买绿为主。

操作建议:沪锌04趋势震荡,阶段性震荡偏弱。位于EXPMA20之下,MACD指标向下,位于布林带中轨附近 ,建议买绿为主。

不确定因素:降库速度加速(上行因素)

操作建议:镍04趋势震荡,阶段性震荡,维持在EXPMA20之下,MACD指标向下,位于布林带中轨之上。在操作上短绿带好保护可持有。

不确定因素:高冰镍项目进展超预期(下行因素);新能源车销量和换电项目进展不及预期(下行因素)