新城控股开年销售掉队复苏乏力 管理层持续动荡或是主因

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

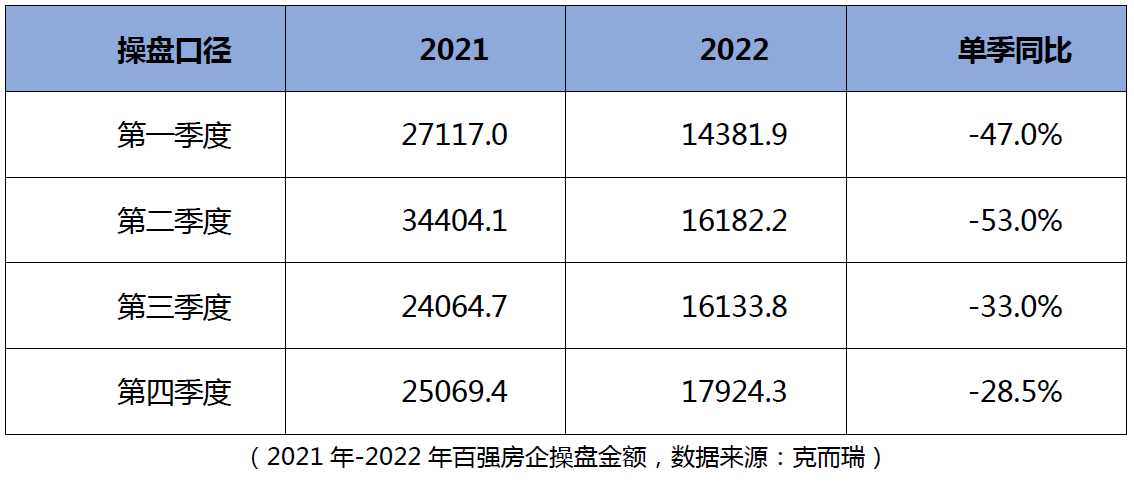

随着近日各房企陆续公布今年前两个月的销售业绩,房地产行业复苏预期似乎已基本确立。克而瑞行业数据显示,今年2月,TOP100房企实现销售操盘金额4615.6亿元,单月业绩环比增长29.1%、同比增长14.9%,无论是操盘口径、全口径还是权益口径,均已基本恢复至疫情前2019年的水平。

相较之下,新城控股的复苏似乎略显乏力,1-2月合计销售额仍同比大幅下滑。此外,吾悦广场开业数量增加的情况下,新城控股商业运营总收入几无增长,新城两大回款路径均明显不及预期。

开年前两个月依旧“量价齐跌”

由于今年春节提前的原因,地产行业的1月销售额同比负增长,而将1-2月综合与2022年同期对比则更为客观。克而瑞数据显示,2022年Q1行业增速骤然巨幅下滑,本已形成了巨大的低基数效应,且随着后面各个季度绝对数的边际改善,今年Q1的同比销售额的两位数增长早已在整个行业的预期之中。

随着今年2月份的销售数据陆续公布,复苏势头也基本符合预期,但仍有部分房企挣扎于复苏不及预期的困苦之中,这其中就包括民营示范房企新城控股。

公告显示,1-2月新城控股累计合同销售金额约135.85亿元,比上年同期减少28.85%,累计销售面积约160.03万平方米,比上年同期下降19.25%。其中,单2月份的合同销售金额约78.09亿元,比上年同期仍减少高达30.47%,大幅弱于百强房企的平均水平。

值得一提的是,新城此前公告的2022年1-12月累计合同销售金额约1160.49亿元,虽站稳了千亿大关,但比上年同期下降高达50.36%。在此基础上,新城开年销售额再降近30%,且销售均价降至8489元/平米,较2022全年均价9740元/平米下滑12.84%。

销售端的“量价齐跌”无疑会掣肘新城的回款和现金流。此外,在商业方面也略显疲态,今年1-2月,新城控股商业运营总收入(即含税租金收入)为16.73亿元,较去年同期的16.06亿元仅增长4.2%。截止2022年末,新城控股在全国范围内已开业及委托管理的吾悦广场达到131座,面积达1189万平米,较2022年初(2021年底)的130座开业、1248万平米开业面积也几乎增长停滞。

实际上,2022年全年,新城在山西大同、台州黄岩等地新开吾悦广场13座,也就是说全年也有12家闭店。

销售持续萎缩、商业运营增长乏力、几乎没有拿地,新城控股的低迷或与管理层持续动荡有着本质联系。

高层动荡、架构调整 王晓松这盘棋不好下

2019年,新城控股面临前董事长的黑天鹅事件,整个公司和管理层出现了震动和信心不足的情况,接手公司的王晓松便试图通过包括股权激励等在内的一些举措来稳住人心。

如今回头来看,收效甚微。

王振华出事之前,新城控股的核心管理层是由:王振华、梁志成、陈德力、袁伯银等四人组成。而在王晓松临危受命后,老将陈德力、袁伯银也先后离开,三个联席总裁中就走了两个令王晓松有些手足无措。随即扶正曲德君在2021年担任联席总裁,便形成了此前:王晓松、梁志成、曲德君的三叉戟管理班子。

不过用开年不利来形容2023年新城控股的管理层并不为过。1月,联席总裁梁志成因个人原因辞去公司总裁职位;2月,曲德君在失联一周后,由人代为辞去公司董事及联席总裁职务。目前新城控股的高级管理人员仅剩总裁王晓松、CFO管有冬、董秘陈鹏,如何在管理层人员凋敝的情况下掌舵这家千亿房企,王晓松这盘棋不好下。

实际上,自2021年以来,新城控股进行了多轮组织架构调整。

2021年初,新城控股这一调整的关键词为“聚变”,旨在优化管控体系、做大做强区域公司。将住开19区缩减成14区,商开3区裂4区。

2022年初,区域公司根据深耕聚焦原则,就近强强整合,将住开原十四个大区与商开原四大区域,全面整合为十个大区。

2023年1月,新城控股宣布,旗下两大事业部(住宅开发事业部、商业管理事业部)进行组织架构的调整。分管住开事业部的梁志诚担任新城控股集团总裁,新城控股高级副总裁严政将分管住开事业部,有意思的是,此后梁志成便请辞离开了新城控股。

频繁的组织调整,对于企业各部门职能的疏导或有影响,部门之间的磨合、同事之间的默契程度都打折扣。此外,人员和职位的频繁变动也会影响积极性,这或也是为何新城控股的股权激励对象骨干有频繁离职的情况。

对于王晓松来说,接手新城控股后便遇到挑战极大的行业深度调整,目前新城控股在住宅开发销售、商业运营突破以及人事架构等方面均呈有超出其掌控的趋势。