重磅經濟數據即將發佈 中國經濟有望迎來“開門紅”

作者: 祝嫣然

隨着疫情防控措施優化調整,生產生活秩序逐步恢復,年初以來中國經濟加快了復甦的步伐。

國家統計局將於3月15日發佈今年前兩月工業增加值、固定資產投資、社會消費品零售總額等經濟數據。機構預計,消費回暖或是前兩月經濟數據的最大亮點,社零增速有望轉正,工業生產也將明顯回升。但在較高基數等因素的影響下,基建投資和製造業投資增速或放慢。

從目前已經發布的1~2月進出口數據、社融信貸數據來看,前兩月出口規模創歷史同期新高,外貿總體實現平穩開局。2月新增人民幣貸款規模、社會融資規模增量均超出市場預期,延續了“開門紅”態勢。

第一財經研究院發佈的最新一期“第一財經首席經濟學家信心指數”爲52.3,連續3個月上升,爲近20個月以來的最高值。經濟學家們預計未來我國經濟復甦動能強勁,整體經濟將呈擴張狀態。

國家統計局局長康義12日兩會“部長通道”採訪活動中表示,從今年前兩個月情況看,市場預期正在改善,先行指標出現好轉勢頭,經濟運行向好因素增多。對今年經濟運行整體好轉、實現5%左右的增長預期目標充滿信心。

金融數據再超預期

繼1月份金融數據“開門紅”之後,2月新增社融同樣超出預期,信貸供需兩旺,企業和居民部門信貸同步改善,國內經濟延續復甦態勢。

3月10日央行發佈的金融數據顯示,2023年2月社會融資規模增量爲3.16萬億元,比上年同期多1.95萬億元;社會融資規模存量爲353.97萬億元,同比增長9.9%;2月份人民幣貸款增加1.81萬億元,同比多增5928億元。2月末,廣義貨幣(M2)餘額275.52萬億元,同比增長12.9%,增速創下七年來新高。

中國民生銀行首席經濟學家溫彬分析稱,在實體經濟融資需求恢復、穩增長政策驅動以及低息貸款環境下,2月信貸投放依然保持了較快節奏,完成了前置發力和開門紅目標。政府債券、企業債券等融資數據也維持在相對高位,體現了政策支持“有力”,有助於提振信心。

值得一提的是,信貸結構更爲優化,居民端信貸增長數據尤爲引人注目。2月份住戶貸款增加2081億元,其中,短期貸款增加1218億元,較1月份增加較多,中長期貸款增加863億元。仲量聯行大中華區首席經濟學家龐溟對第一財經分析,居民部門信貸需求修復態勢明顯。春節錯位因素使2月份汽車消費放量,也帶動居民短貸數據明顯好轉。在中長期貸款方面,房地產市場銷售回暖、提前還貸情況有所降溫,均支撐了居民貸款同比多增。

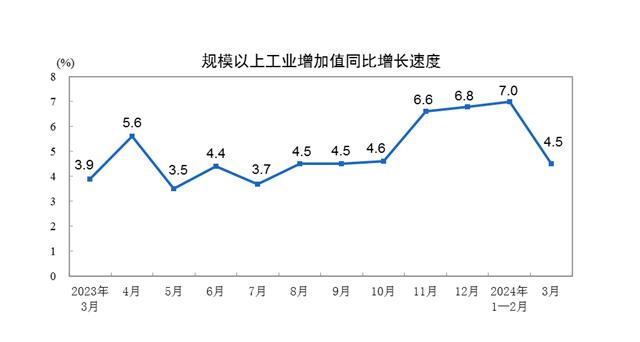

工業生產增速或明顯回升

除了金融數據,備受市場關注的還有國家統計局即將發佈的工業、消費、投資等經濟數據。參與第一財經首席調研的經濟學家對1~2月工業增加值同比增速預測均值爲3.08%。此前2022年12月份規模以上工業增加值同比實際增長1.3%。

從先行指標來看,國家統計局3月1日發佈的2月製造業PMI爲52.6%,高於上月2.5個百分點,創下2012年5月以來新高。中國物流與採購聯合會特約分析師張立羣認爲,2月PMI指數在榮枯線上繼續提高,儘管有春節因素影響(今年春節在1月,PMI是與上月對比形成),但從PMI提升幅度較大,特別是各分項指標大多數均已提高到榮枯線以上來看,仍然明顯表現出經濟全面持續回升。

中信證券研報中指出,1月中下旬以來,工業生產較疫情感染高峯期間明顯回升。除了製造業PMI生產指數表明製造業生產端較快回暖,高頻數據顯示,1月、2月高爐開工率同比增速抬升,2月粗鋼、螺紋鋼和線材產量均環比增加。綜合來看,預計1~2月工業增加值同比增速在5.8%左右。

中金宏觀也認爲,工業增加值同比增速或改善至3%。疫情影響消退,節後開工整體較快。從高頻數據來看,雖然面臨2022年1~2月相對較高的基數,地煉、半鋼胎、江浙織機、石油瀝青等的同比增速皆較2022年12月有所改善。

消費增速有望轉正

隨着疫情形勢好轉,消費回暖或是前兩月經濟數據的最大亮點。去年12月社會消費品零售總額同比下降1.8%,參與第一財經首席調研的經濟學家對1~2月社會消費品零售總額同比增速預測均值爲增長2.6%。

中信證券指出,疫情之後消費漸進恢復,服務消費恢復顯著快於商品消費。預計前兩月消費增速將回升至4.0%。根據國家稅務總局增值稅發票數據,春節假期期間,全國消費相關行業銷售收入較2022年春節期間增長12.2%。其中服務消費增長顯著,商品消費中糧油食品、服裝鞋帽以及金銀珠寶等消費也表現強勁。但1月汽車消費顯著偏弱,或對總消費的拖累較大。

汽車是消費的大頭,約佔社會消費品零售總額的1/10。由於春節假期等因素1月汽車銷量出現下滑,但2月份車市迅速回暖。2月汽車產銷分別完成203.2萬輛和197.6萬輛,同比分別增長11.9%和13.5%。中汽協表示,因去年同期及今年1月均爲春節月,基數相對較低,疊加2月各地陸續出臺汽車促消費及車企降價促銷等政策影響下,汽車產銷環比、同比均呈明顯增長。

國家發展改革委社會發展司10日召開2023年一季度社會領域形勢分析部門座談會時表示,一季度隨着疫情防控政策措施不斷優化調整,民生保障有力有效,就業態勢回穩向好,人流物流加快恢復,餐飲住宿、文化娛樂、旅遊出行等生活服務消費復甦明顯,全社會發展預期逐步穩固,全年社會發展實現良好開局。

投資增速或放緩

參與第一財經首席調研的經濟學家對1~2月固定資產投資增速的預測均值爲4.13%。而此前國家統計局發佈的數據顯示,2022年1~12月我國全社會固定資產投資57.96萬億元,比上年增長4.9%。

植信投資研究院院長連平分析,在較高基數等因素的影響下,基建投資和製造業投資增速或放慢,房地產投資下行慣性延續,固定資產投資增速放緩。預計1~2月基建投資增長5.5%,製造業投資增長10%,房地產投資下降22%,固定資產投資增長2.0%。

他分析,今年頭兩個月基建項目建設更講究穩紮穩打和步步爲營,一是體現在基建項目建設開展進程較慢。二是資金層面的支持力度不減。三是項目較爲充沛。製造業投資保持平穩增長。技改投資需求繼續釋放,部分重點行業投資仍將保持較高景氣度,金融支持力度不減,民企經營狀況有所好轉,但出口下行壓力較大亦有所拖累。

野村證券預計,1~2月投資同比增長4.0%,基建和製造業投資的拉動作用將大於房地產投資不振的拖累。受益於政府對高科技製造業的支持政策,目前製造業投資仍將維持韌性。

穩增長政策繼續加力

2023年是中國經濟重回正常運行軌道的一年,穩增長上升到了更加重要的位置。今年的政府工作報告釋放出穩增長的積極信號,也明確了今年宏觀經濟政策的思路和方向。

國家信息中心首席經濟師祝寶良在參與第一財經首席調研時表示,三大效應會拉動2023年經濟回升。一是疫情防控的優化效應;二是基數效應;三是宏觀調控政策疊加效應,從去年下半年開始,我國宏觀調控政策從保經營主體轉向了拉動內需,疊加2023年宏觀調控政策繼續加力提效,有利於拉動經濟。

今年的政府工作報告確定了經濟增長5%左右的預期目標。爲推動目標的實現,業內普遍認爲,今年穩增長政策需要持續加力。政府工作報告明確,要堅持穩字當頭、穩中求進,保持政策連續性針對性,加強各類政策協調配合,形成共促高質量發展合力。積極的財政政策要加力提效,其中今年財政赤字率擬按3%安排,擬安排地方政府專項債券3.8萬億元。穩健的貨幣政策要精準有力。