近5.7萬億元城投債年內到期,哪些地區償債壓力較大?

記者 樊旭

近年來,城投債技術性違約事件時有發生。2023年,城投債到期規模合計約近5.7萬億元,達歷史峯值。根據中誠信國際的測算,今年天津、江蘇、甘肅、吉林等省份短期償債壓力較大,需要關注其債務風險。

不過, 中誠信國際認爲,基於債券市場對公開市場的影響程度很深,即便是技術性違約,成本也很高,各級地方政府都會高度重視今年城投債到期的償還,所以公開債券市場違約事件仍將是“少數區域的少數案例”。

中誠信國際信用評級有限責任公司副總裁王鈞週三在第二屆中誠信投資者服務大會上指出,2022年以來,城投行業整體環境較以前年度發生了較大變化。一方面,宏觀經濟增長壓力加大,地方政府財政喫緊,另一方面,房地產下行導致土地財政模式受到比較嚴重的衝擊,一些地區正面臨較大的償債壓力。

雖然根據現行的法律法規,城投債務不屬於地方政府法定債務,但由於這些城投公司多爲國有獨資企業,由當地國資委100%持有,再加上其從事的業務是政府主導的基建投資,因此,投資者和金融機構普遍將其視爲地方政府隱性債務。

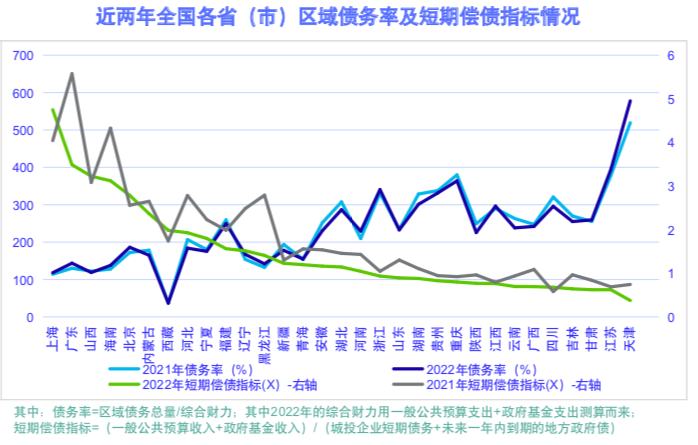

中誠信指出,地方債務率(區域債務總量/綜合財力)和償債能力((一般公共預算收入+政府性基金收入)/(城投企業短期債務+未來一年內到期的地方政府債)成反向關係,即債務率較高的地區償債能力較差,需要關注其債務風險。下圖顯示,天津、江蘇、甘肅、吉林4個省份短期償債壓力較大。

除上述關係,中誠信國際認爲,地方的再融資環境和區域金融資源指標也可以在一定程度上衡量償債能力。

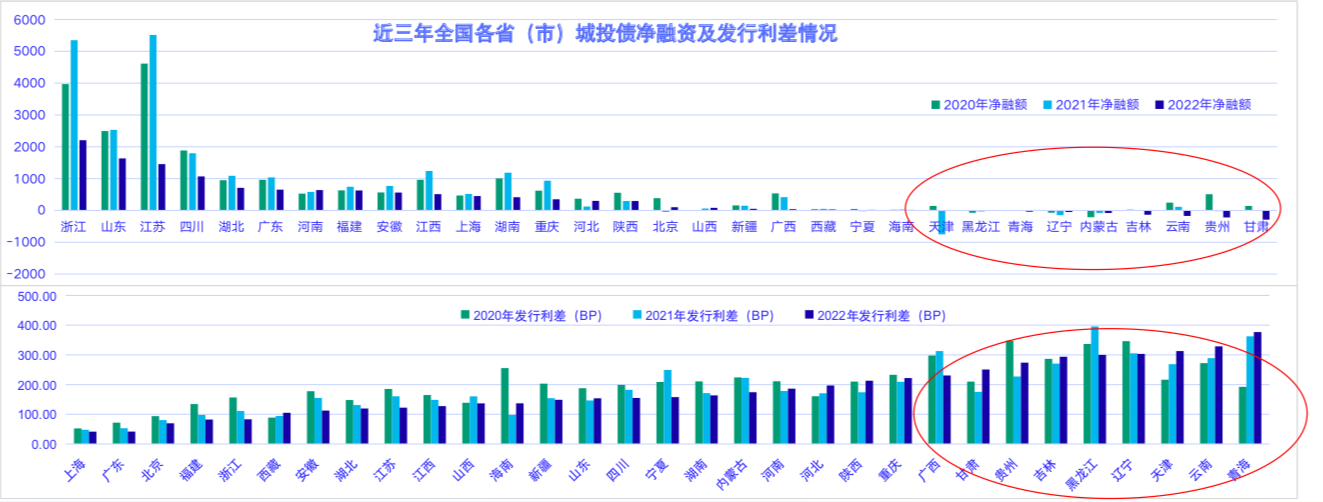

“地方政府整體的再融資環境是確保短期不發生償債風險的根本保障,但部分區域的融資環境已表現不佳,尤其需要關注淨融額持續爲負的區域的再融資風險。”王鈞稱。

據中誠信統計,2020年-2022年,天津、黑龍江、青海、遼寧、內蒙古、吉林、雲南、貴州和甘肅等9個省(區、市)的城投債淨融資額整體表現較差。

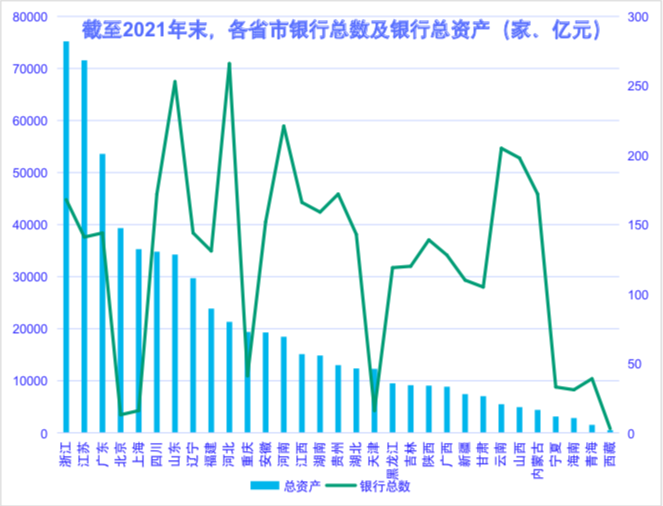

區域金融資源則是地方政府化解債務風險的後盾,其豐富程度也會對地區城投企業再融資以及應對流動性壓力產生較大影響。

根據中誠信統計,截至2021年末,黑龍江、吉林、陝西、廣西、新疆、甘肅、雲南、山西、內蒙古、寧夏、海南、青海和西藏等13個省(區)的銀行總資產不超過1萬億元,金融資源較爲匱乏,與此相對,浙江和江蘇的銀行總資產超過7萬億元,是上述地區的7倍,處於全國領先地位。

王鈞指出,償債壓力較大的地區中,有相當一部分是區域發展遇到了瓶頸,產業導入出現了問題,從而導致了大額債務無法有效進行滾續和化解。在自身償付能力偏弱的情況下,隱性債務顯性化、金融機構參與債務置換和展期、成立化債基金、盤活存量資產等或將成爲主要的化債路徑。

她預計,在控制城投債務風險的大背景下,未來城投融資環境可能會出現三個趨勢性變化:一是中央層面加槓桿,二是隱性債務顯性化趨勢進一步明顯,三是“控制增量、化解存量”的主基調應該會在今年進一步影響城投行業融資。