减肥「神药」,短缺、断货,价格翻倍?

转自:赛柏蓝

01

减肥药短缺、断货,价格翻倍

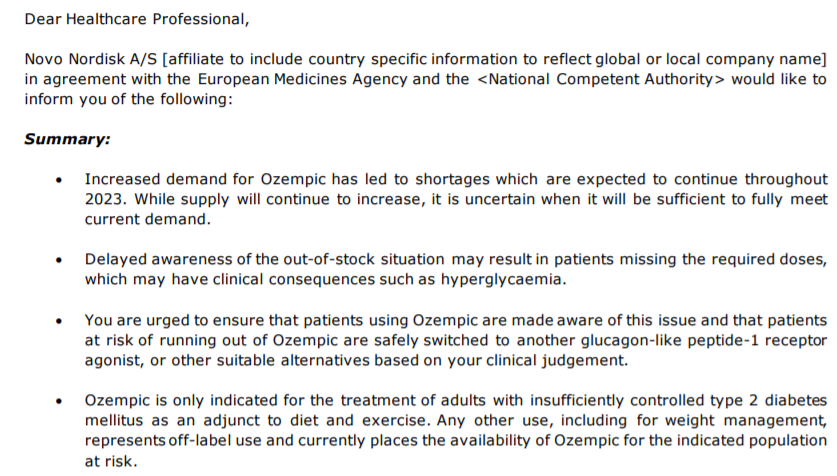

近日,欧洲药品管理局(EMA)发布消息,诺和诺德生产的降糖药司美格鲁肽(诺和泰Ozempic)将面临较长时间的短缺,预计短缺将持续整个2023年。

欧洲药品管理局表示,尽管诺和泰的供应量会持续增加,但目前仍不确定能否满足市场需求。此外,欧洲药品管理局还强烈要求医生优先考虑将诺和泰用于糖尿病患者的治疗,而不是将其用作减肥药物销售。

司美格鲁肽(商品名:Ozempic、Wegovy)是一种GLP-1受体激动剂,2022年大卖了108.82亿美元,几乎赶上诺和诺德总营收的一半。其中Ozempic(诺和泰)适用于降糖,2022年销售额为597.5亿丹麦克朗(84.39亿美元),Wegovy与Ozempic剂量不同,适用于减肥,2022年销售成绩为106.76亿丹麦克朗(15.13亿美元)。

Ozempic于2017年被FDA批准用于治疗2型糖尿病,Wegovy于2021年6月被FDA批准用于治疗肥胖症。

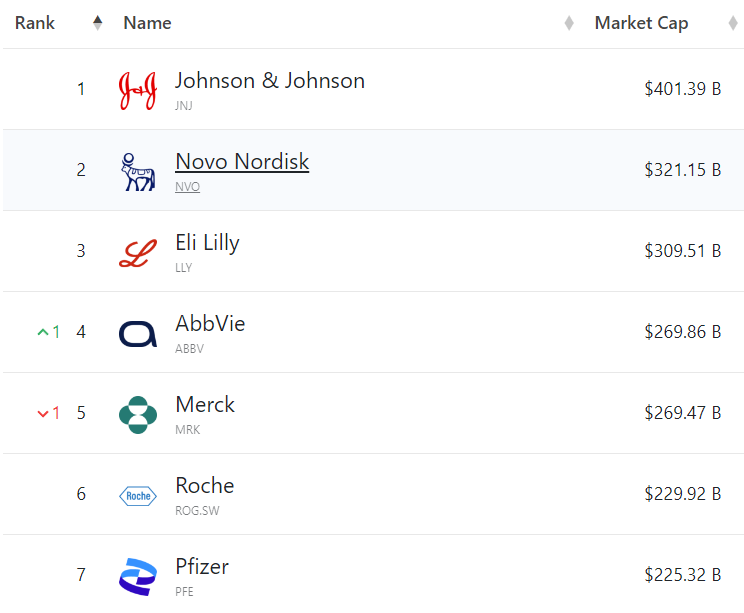

在司美格鲁肽强劲推动下,诺和诺德已经成为欧洲市值第二大的公司,仅次于LVMH。而且全球制药企业排名中,诺和诺德的市值已经超过竞争对手礼来,排到了第二位,仅次于强生。

此前司美格鲁肽一直被称为“降糖神药”,但由于其减肥效果出色,加上一些网红、名人“带货”刺激,司美格鲁肽从去年又成为了“网红减肥神药”。而且,“网红”马斯克也曾在社交网站上宣传过Wegovy。但Wegovy在很多地区都还未获批,包括中国,很多人使用司美格鲁肽都属于超适应症。

由于需求和工厂产能原因,Wegovy上市后存在供应偏紧的情况,2021年底诺和诺德合作CMO企业的GMP出现问题,一度中断了美国Wegovy的供应。在没有Wegovy的情况下,各路减肥人士把成分一样的Ozempic(诺和泰)当作替代品,市场越来越火爆,这又加剧了糖尿病用药的供应短缺。EMA表示,高于预期的需求导致了Ozempic的短缺。

去年,国内的司美格鲁肽也一度被抢断货,医院价格四百多一支的诺和泰在院外被炒至翻倍。

02

国产仿制药还有三年才上市?

2022年国内GLP-1市场规模为58亿元,其中诺和诺德的GLP-1产品销售额为37亿元,司美格鲁肽则卖出了22亿元,占GLP-1市场超三分之一。

司美格鲁肽的减肥适应症已经在2022年8月26日完成了国内的三期临床试验,进入了最后的申报上市阶段。

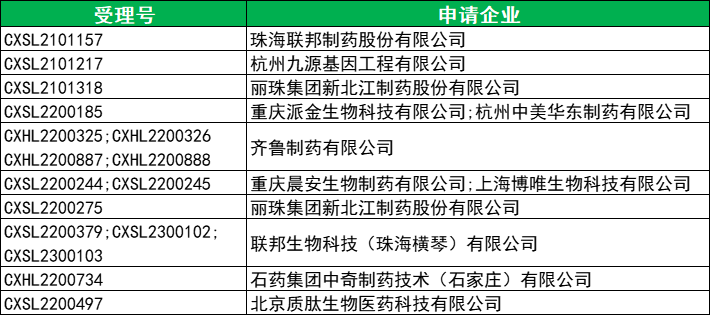

面对这块“香饽饽”,国内药企也相继入局。2021年起,联邦制药、丽珠集团、九源基因、华东医药、齐鲁制药等10家企业的司美格鲁肽注射液相继申报临床。

值得一提的是,齐鲁制药和石药集团走的是化药路线,其余企业跟诺和诺德一样使用的是生物药合成方法。

另外,四环医药、通化东宝、江苏诺泰澳赛诺生物制药等企业也在布局该品种。

要注意的是,司美格鲁肽的核心专利保护期至2026年3月,国产仿制药物上市至少还需要三年时间。

对于这种高增速的品种,企业自然想早点上市销售。

2021年6月,华东医药向国家知识产权局提出了诺和诺德司美格鲁肽专利无效宣告请求。2022年9月,国家知识产权局判定司美格鲁肽核心专利CN200680006674.6全部无效,理由是厂商未给出药品具体化合物的实验数据。针对这一判决结果,诺和诺德称,已上诉至北京知识产权法院,后续将进入知识产权诉讼阶段,预计需要到2025年才有终审结果。

降糖药本身就是热门领域,合规的减肥药市场更是一片蓝海。可以预见,拥有双重属性的GLP-1产品在国内有着巨大的上升空间,司美格鲁肽或继续增长。国内现在还未有本土GLP-1产品获批,先一步上市的企业就能多吃一口蛋糕。华东医药的利拉鲁肽或是第一个国产GLP-1,但利拉鲁肽在国外已经渐现颓势。

目前,GLP-1领域主要竞争在司美格鲁肽和礼来的替尔泊肽之间,而司美格鲁肽作为先发者在国内可能更具优势,对于国内企业,司美格鲁肽专利诉讼的最终结果对仿制药的上市时间也十分关键。