美国五年财税改革的启示

美国财税改革五年来,学术界和民主、共和两党对这次改革的评价高度分歧。2022年中期选举后上台的国会共和党筹款委员会认为,美国通过税改,历史性地提升了国家竞争力。其中将联邦平均税率降低了1.5个百分点;全国20%最低收入人群的税率降低到了40年来最低水平;失业率下降到了50年来新低。而华盛顿游说集团“税收政策中心”认为,共和党税改以财政赤字剧增为代价,在静态条件下,联邦赤字在十年内将会再增加3万亿美元,财政包袱会更加沉重。

笔者认为,2017年美税制改革措施对其经济增长的最高贡献率仅0.3%,要真正抵消减税的财政损失,美经济增长率起码要达到5%以上,但从长期趋势看,这几乎是不可能的。

美国参与全球治理的财政能力之源泉

当前一超多强的全球治理模式走向终结蕴含着美国财政能力走向消亡的历史趋势。

一是由于信息技术革命和生产力快速发展加剧了美资本过剩,直接推动利率长期走低趋势。1981年,美3月期国库券利率达到70上世纪年代以来的峰值14.04%,穆迪3A级公司债券利率也达到峰值14.17%,新住房抵押贷款利率达到峰值16.63%。随后三大利率持续下降,直到2021年,三大利率名义上分别只有0.04%、2.70%和2.96%,利率长期下降引发了低成本融资狂潮,对联邦财政产生了潜在严重后果。

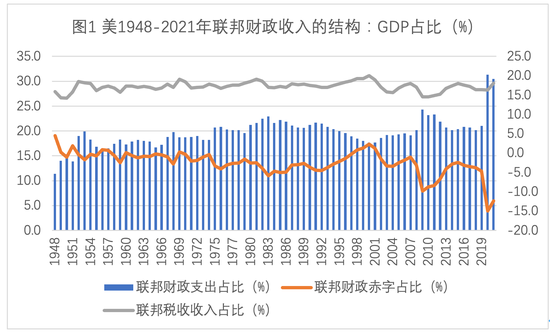

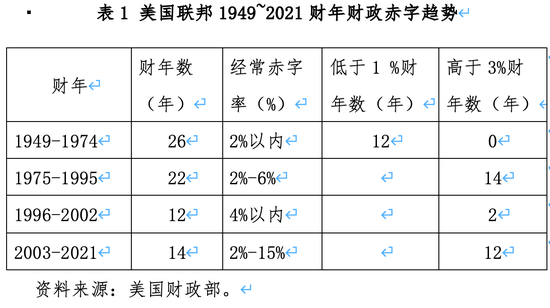

二是维持美式霸权的财政赤字和债务饥渴症推高了联邦财政低成本融资预期。从1985年开始,美全面进入了国际贸易赤字阶段,贸易赤字额逐年加大,而美元、美债、大宗商品国际循环通畅,加上低利率因素,使得在国际市场上融资成本极其低廉,甚至联邦政府长期享受负利率融资的好处,推动联邦财政赤字加速上升,形成债务沉淀。回首1981年,联邦财政债务总额仅为9948.28亿美元,以联邦债务占GDP之比衡量的债务率为31.8%。随着美国经济、财政形势恶化,债务总额和债务率两大指标加速、持续攀升;在美国经济“大衰退”顶点的2009年,分别达到11.88万亿美元和82.1%;到了2019年末疫情前,分别达到22.67万亿美元和107.2%。白宫预算与管理办公室(OMB)预计,2023年联邦债务总额和债务率将分别突破32.59万亿美元和127.5%。财政赤字和债务指标急升都对美财政体制和税收产生巨大压力。

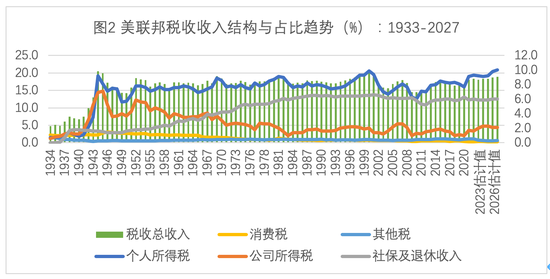

三是美联邦政府税收能力迅速下降的制度性因素和自身能力因素相辅相成。从美联邦财政史上观察,税收收入占GDP之比的长期趋势是不超过20%,二战后也只有在2000年达到过20%。在税收收入结构上,个人所得税和社保与退休收入占全部税收收入的3/4以上,公司所得税只占2%以下,消费税等其他税收收入占比微乎其微。但是考虑到社保与退休收入的暂扣属性(本质是政府负债),如果扣除这部分社会保障性收入,包括个人所得税、公司所得税等税收收入将只占GDP的13%左右,可见美联邦财政征收能力不高,不足以承担其全球治理的“基础性”和“支柱性”功能,而填补税收能力不足的手段选项,只能是依靠财政赤字并形成债务,而且负担会越来越重。

美国疫情期间赤字规模与预算规模过大和税收能力不足有关。截至2021年11月5日,特朗普和拜登两届政府共形成预算赤字5.333万亿美元,此外还大幅减少了税收6000亿美元以上。2022年拜登政府又通过了《降低通胀法》《基础设施法》《芯片法》等支出立法,计划支出两万多亿美元,实现其重构全球供应链、产业链和价值链的目的,却根本不顾财政体系的承受力和能力不足。其中在2020~2022年,联邦税收收入分别为34211.64亿美元、40471.12亿美元、44366.26亿美元(预估值),三年的税收GDP占比平均为17.57%,而OMB预计2023~2027年税收占比将上升到18.1%~18.9%之间,虽然税负增加主要是由于大部分2017年税改政策在2025年逐步退出所造成,但是如果考虑到2010~2019年间税收的GDP占比水平只有14.5%~18.0%,未来五年税负总体水平的非正常上涨幅度明显。由此可见,美共和党发动的税制改革不但没能够筹措更多财政收入,相反却加重了政府税收负担,而且随着美国维护霸权秩序欲望的增长,两党年度预算规模也在超常规能力轮番暴涨。

美国全球治理能力下降及潜在影响

美处理地缘政治问题的能力不断降低是在财政基础和支柱削弱后其全球治理能力弱化的表现。首先,财政指标本质上是政府的国家治理能力的外在表现。在20世纪资本主义世界大萧条之后,凯恩斯理论提出通过赤字政策解决所谓“有效需求不足”痼疾。如果将预算赤字作为政府的一种“能力”,那么这种能力的最终体现就是政府的筹资能力,要么形成债务,要么加重税收,或者二者合理组合,甚至通过价格手段或者货币手段作配合,而后两种都是迫不得已的被动之策,其实质是国家治理无力。财政指标只是表明了财政行为与国家治理能力之间的逻辑关系,其外在表现则是美国进行全球治理的不断失败。

其次,国家的财政政策对大国兴衰产生长期影响。财政理论同样认为,“尽管财政政策对经济稳定的贡献有限,但它是宏观经济的一个核心要务,而这些要务又决定着国家的相对繁荣程度与后代的福祉和能力。”当前美国联邦债务总额的飞升、债务率的提高,以及相应的债务上限政策的提升的压力增高,都验证了这一理论是存在科学价值的。

再次,财政危机最终将导致大国丧失全球治理能力。大国从发生危机到失去国家治理能力,往往表现为三个发展阶段:阶段一是财政收支危机,表现为国家财政入不敷出、财政赤字暴增,当前美联邦财政早已越过这个历史阶段;阶段二是财政制度危机,主要表现是遭遇频繁的“政府关门”,并反复提高“债务上限”,在进入新世纪后,美国财政的上述特征愈加明显;阶段三是财政价值危机,目前美联邦财政正在这个阶段拼死挣扎。可以预见,一旦国家财政制度失去合法性,它可能就将会遭到人们抛弃。

大国纷纷减持美元债务是美丧失全球治理能力的重要趋势性特征。据美财政部和联储委员会共同发布的一年来全球主要持有美元债券的国家和地区持有量变化看,自2021年12月末到2022年12月末,上榜各国和地区共减持美财政债券4259亿美元。长期以来,中日都曾是美联邦债券持有大户,截至2022年12月,中国持有美财政债券8670.61亿美元,一年内减持了1667.43亿美元。在2021年11月,日本持有的美财政债券总额达到新高点13255.08亿美元,此后每月都进行减持,截至2022年12月末已减持2492.24亿美元。按照中日两国持有美国联邦债券的总量看,一年内总减持规模达10%~20%,规模大速度快。

目前这种全球性现象还在逐步蔓延,已经造成美联邦债券融资成本攀升。其中,6个月期美联邦债收益率自2007年以来首度升破5%,最高点触及5.054%,超过了1年期美联邦债的收益率,而5年期国债收益率已经突破了4%,10年期美债收益率上涨到3.75%以上,都表明美国政府债务筹资成本正在过快增加,投资者正在加速抛售美债。

展望与启示

对于美共和党税制改革五年来的总结得出几点结论:一是这次改革并不成功。美国财政的真正问题在于其挥霍性质,实质原因是资产阶级利益集团操纵了国家机器。二是这次改革蕴含着更大的财政危机。当前美国政治经济制度的分配机制失灵,任何资本利益集团都不愿意遭到利益剥夺。三是美国全球治理能力的丧失是一个长期的螺旋下滑过程,背后的推动力是债务失控,当前美国财政制度已进入财政价值危机阶段。

大国积极参与全球治理体系改革和建设必须重视提高财政能力、完善体系。当前中国财政改革的主要任务是,进一步改革预算管理制度,深入推进中央与地方财政事权和支出责任划分改革,实施具有中国特色的共同财政事权转移支付,构建综合与分类相结合的个人所得税制,完善地方政府债务管理体系,有效防范和化解地方政府隐性债务风险。在大国积极参与全球治理体系改革和建设方面,首先要不断提高国家财政能力,筑牢参与全球治理改革与建设的体系与能力。

一是不断随经济发展和社会进步完善税制,提升税收能力。改革开放以来中国的经济结构发生了巨变,社会财富出现了一定集中趋势,国家征集财政资金应研究当前这个特征,思考直接税体系预置和构建问题。二是重视经济活动的增量要素,优化税收结构。当代信息革命以来,虚拟经济迅猛发展,需要强化这方面的税收征管。三是合理控制各级债务融资占比,继续提高税收占财政收入比重。尤其是中国各级政府手中都掌握着大量物质资产,其兼有财政属性和金融属性,要通过控制其金融属性,规避衍生的财政金融风险。四是探讨应急状态时期(如疫情时期)和战时因资源和社会财富非正常集中的税收体制构建。