美國五年財稅改革的啓示

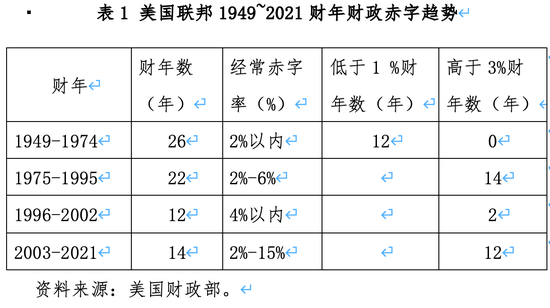

美國財稅改革五年來,學術界和民主、共和兩黨對這次改革的評價高度分歧。2022年中期選舉後上臺的國會共和黨籌款委員會認爲,美國通過稅改,歷史性地提升了國家競爭力。其中將聯邦平均稅率降低了1.5個百分點;全國20%最低收入人羣的稅率降低到了40年來最低水平;失業率下降到了50年來新低。而華盛頓遊說集團“稅收政策中心”認爲,共和黨稅改以財政赤字劇增爲代價,在靜態條件下,聯邦赤字在十年內將會再增加3萬億美元,財政包袱會更加沉重。

筆者認爲,2017年美稅制改革措施對其經濟增長的最高貢獻率僅0.3%,要真正抵消減稅的財政損失,美經濟增長率起碼要達到5%以上,但從長期趨勢看,這幾乎是不可能的。

美國參與全球治理的財政能力之源泉

當前一超多強的全球治理模式走向終結蘊含着美國財政能力走向消亡的歷史趨勢。

一是由於信息技術革命和生產力快速發展加劇了美資本過剩,直接推動利率長期走低趨勢。1981年,美3月期國庫券利率達到70上世紀年代以來的峯值14.04%,穆迪3A級公司債券利率也達到峯值14.17%,新住房抵押貸款利率達到峯值16.63%。隨後三大利率持續下降,直到2021年,三大利率名義上分別只有0.04%、2.70%和2.96%,利率長期下降引發了低成本融資狂潮,對聯邦財政產生了潛在嚴重後果。

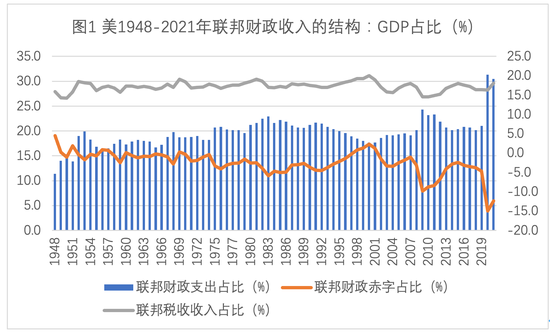

二是維持美式霸權的財政赤字和債務飢渴症推高了聯邦財政低成本融資預期。從1985年開始,美全面進入了國際貿易赤字階段,貿易赤字額逐年加大,而美元、美債、大宗商品國際循環通暢,加上低利率因素,使得在國際市場上融資成本極其低廉,甚至聯邦政府長期享受負利率融資的好處,推動聯邦財政赤字加速上升,形成債務沉澱。回首1981年,聯邦財政債務總額僅爲9948.28億美元,以聯邦債務佔GDP之比衡量的債務率爲31.8%。隨着美國經濟、財政形勢惡化,債務總額和債務率兩大指標加速、持續攀升;在美國經濟“大衰退”頂點的2009年,分別達到11.88萬億美元和82.1%;到了2019年末疫情前,分別達到22.67萬億美元和107.2%。白宮預算與管理辦公室(OMB)預計,2023年聯邦債務總額和債務率將分別突破32.59萬億美元和127.5%。財政赤字和債務指標急升都對美財政體制和稅收產生巨大壓力。

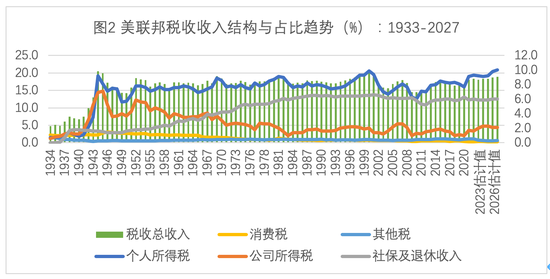

三是美聯邦政府稅收能力迅速下降的制度性因素和自身能力因素相輔相成。從美聯邦財政史上觀察,稅收收入佔GDP之比的長期趨勢是不超過20%,二戰後也只有在2000年達到過20%。在稅收收入結構上,個人所得稅和社保與退休收入佔全部稅收收入的3/4以上,公司所得稅只佔2%以下,消費稅等其他稅收收入佔比微乎其微。但是考慮到社保與退休收入的暫扣屬性(本質是政府負債),如果扣除這部分社會保障性收入,包括個人所得稅、公司所得稅等稅收收入將只佔GDP的13%左右,可見美聯邦財政徵收能力不高,不足以承擔其全球治理的“基礎性”和“支柱性”功能,而填補稅收能力不足的手段選項,只能是依靠財政赤字並形成債務,而且負擔會越來越重。

美國疫情期間赤字規模與預算規模過大和稅收能力不足有關。截至2021年11月5日,特朗普和拜登兩屆政府共形成預算赤字5.333萬億美元,此外還大幅減少了稅收6000億美元以上。2022年拜登政府又通過了《降低通脹法》《基礎設施法》《芯片法》等支出立法,計劃支出兩萬多億美元,實現其重構全球供應鏈、產業鏈和價值鏈的目的,卻根本不顧財政體系的承受力和能力不足。其中在2020~2022年,聯邦稅收收入分別爲34211.64億美元、40471.12億美元、44366.26億美元(預估值),三年的稅收GDP佔比平均爲17.57%,而OMB預計2023~2027年稅收佔比將上升到18.1%~18.9%之間,雖然稅負增加主要是由於大部分2017年稅改政策在2025年逐步退出所造成,但是如果考慮到2010~2019年間稅收的GDP佔比水平只有14.5%~18.0%,未來五年稅負總體水平的非正常上漲幅度明顯。由此可見,美共和黨發動的稅制改革不但沒能夠籌措更多財政收入,相反卻加重了政府稅收負擔,而且隨着美國維護霸權秩序慾望的增長,兩黨年度預算規模也在超常規能力輪番暴漲。

美國全球治理能力下降及潛在影響

美處理地緣政治問題的能力不斷降低是在財政基礎和支柱削弱後其全球治理能力弱化的表現。首先,財政指標本質上是政府的國家治理能力的外在表現。在20世紀資本主義世界大蕭條之後,凱恩斯理論提出通過赤字政策解決所謂“有效需求不足”痼疾。如果將預算赤字作爲政府的一種“能力”,那麼這種能力的最終體現就是政府的籌資能力,要麼形成債務,要麼加重稅收,或者二者合理組合,甚至通過價格手段或者貨幣手段作配合,而後兩種都是迫不得已的被動之策,其實質是國家治理無力。財政指標只是表明了財政行爲與國家治理能力之間的邏輯關係,其外在表現則是美國進行全球治理的不斷失敗。

其次,國家的財政政策對大國興衰產生長期影響。財政理論同樣認爲,“儘管財政政策對經濟穩定的貢獻有限,但它是宏觀經濟的一個核心要務,而這些要務又決定着國家的相對繁榮程度與後代的福祉和能力。”當前美國聯邦債務總額的飛昇、債務率的提高,以及相應的債務上限政策的提升的壓力增高,都驗證了這一理論是存在科學價值的。

再次,財政危機最終將導致大國喪失全球治理能力。大國從發生危機到失去國家治理能力,往往表現爲三個發展階段:階段一是財政收支危機,表現爲國家財政入不敷出、財政赤字暴增,當前美聯邦財政早已越過這個歷史階段;階段二是財政制度危機,主要表現是遭遇頻繁的“政府關門”,並反覆提高“債務上限”,在進入新世紀後,美國財政的上述特徵愈加明顯;階段三是財政價值危機,目前美聯邦財政正在這個階段拼死掙扎。可以預見,一旦國家財政制度失去合法性,它可能就將會遭到人們拋棄。

大國紛紛減持美元債務是美喪失全球治理能力的重要趨勢性特徵。據美財政部和聯儲委員會共同發佈的一年來全球主要持有美元債券的國家和地區持有量變化看,自2021年12月末到2022年12月末,上榜各國和地區共減持美財政債券4259億美元。長期以來,中日都曾是美聯邦債券持有大戶,截至2022年12月,中國持有美財政債券8670.61億美元,一年內減持了1667.43億美元。在2021年11月,日本持有的美財政債券總額達到新高點13255.08億美元,此後每月都進行減持,截至2022年12月末已減持2492.24億美元。按照中日兩國持有美國聯邦債券的總量看,一年內總減持規模達10%~20%,規模大速度快。

目前這種全球性現象還在逐步蔓延,已經造成美聯邦債券融資成本攀升。其中,6個月期美聯邦債收益率自2007年以來首度升破5%,最高點觸及5.054%,超過了1年期美聯邦債的收益率,而5年期國債收益率已經突破了4%,10年期美債收益率上漲到3.75%以上,都表明美國政府債務籌資成本正在過快增加,投資者正在加速拋售美債。

展望與啓示

對於美共和黨稅制改革五年來的總結得出幾點結論:一是這次改革並不成功。美國財政的真正問題在於其揮霍性質,實質原因是資產階級利益集團操縱了國家機器。二是這次改革蘊含着更大的財政危機。當前美國政治經濟制度的分配機制失靈,任何資本利益集團都不願意遭到利益剝奪。三是美國全球治理能力的喪失是一個長期的螺旋下滑過程,背後的推動力是債務失控,當前美國財政制度已進入財政價值危機階段。

大國積極參與全球治理體系改革和建設必須重視提高財政能力、完善體系。當前中國財政改革的主要任務是,進一步改革預算管理制度,深入推進中央與地方財政事權和支出責任劃分改革,實施具有中國特色的共同財政事權轉移支付,構建綜合與分類相結合的個人所得稅制,完善地方政府債務管理體系,有效防範和化解地方政府隱性債務風險。在大國積極參與全球治理體系改革和建設方面,首先要不斷提高國家財政能力,築牢參與全球治理改革與建設的體系與能力。

一是不斷隨經濟發展和社會進步完善稅制,提升稅收能力。改革開放以來中國的經濟結構發生了鉅變,社會財富出現了一定集中趨勢,國家徵集財政資金應研究當前這個特徵,思考直接稅體系預置和構建問題。二是重視經濟活動的增量要素,優化稅收結構。當代信息革命以來,虛擬經濟迅猛發展,需要強化這方面的稅收徵管。三是合理控制各級債務融資佔比,繼續提高稅收佔財政收入比重。尤其是中國各級政府手中都掌握着大量物質資產,其兼有財政屬性和金融屬性,要通過控制其金融屬性,規避衍生的財政金融風險。四是探討應急狀態時期(如疫情時期)和戰時因資源和社會財富非正常集中的稅收體制構建。